.png)

Десятилетиями глобализация и другие фундаментальные факторы подавляли инфляцию, помогая удерживать ее на низком уровне. Но, похоже, «фундамент» дал трещину – влияние этих факторов слабеет. Центробанкам придется принять вызов и бороться со следующими всплесками инфляции в менее благоприятной среде.

Анна Левицкая

Пик инфляции, разбушевавшейся после пандемии, кажется, пройден. По прогнозу МВФ, глобальная инфляция снизится с 6,8 до 5,9% в этом году и до 4,5% в следующем. Традиционная терапия – резкое повышение ставок центробанками – сработала, но, возможно, дело не только и, по мнению некоторых экономистов, не столько в ужесточении денежной политики. «Корреляция не подразумевает причинно-следственной связи. Во многом это объясняется тем, что силы, вызвавшие последний всплеск инфляции, – резкий рост мировых цен на продовольствие и топливо, а также сбои в цепочках поставок – ослабли», – считает Джаяти Гхош, профессор Массачусетского университета в Амхерсте.

Кто бы ни претендовал на лавры победителя постковидной инфляции, ему рано открывать шампанское. Дезинфляция, возможно, остановилась в ряде стран, базовая инфляция (наиболее устойчивая ее часть без учета изменения цен на продовольствие и топливо. – GURU) была выше прогнозов и ускорилась, например, во Франции, Германии, США, Великобритании, пишет Тобиас Адриан, директор департамента денежно-кредитной политики и рынков капитала МВФ. Инфляционные ожидания в крупнейших экономиках снова растут и остаются выше целевых уровней, а усиление геополитической напряженности может возродить шоки, приведшие к всплеску инфляции после пандемии ковида, перечисляет он тревожные признаки. Из-за роста напряженности на Ближнем Востоке цены на нефть вернулись к росту, а инфляция в сфере услуг остается устойчиво высокой, указывает директор исследовательского департамента МВФ Пьер-Оливье Гуринша. Председатель ФРС Джером Пауэлл уже задумался, не повременить ли со снижением ставок, так как инфляция замедляется не так быстро, как ожидалось.

Это ставит вопросы не только о возможностях центробанков и реакции экономики на их политику, но и о том, какие фундаментальные силы помогали им гасить пожары инфляции и что произойдет, если влияние этих сил ослабнет. Ответы на эти вопросы ищут Хасан Афрузи и Пьер Яред из Колумбийского университета, Марина Халак и Кеннет Рогофф из Гарварда в работе «Меняющееся давление на центральные банки и инфляция».

Подробнее о противостоянии центробанков и инфляции читайте в статье GURU «Как центробанки боролись с инфляцией и кто победил».

Незадолго до скачка, вызванного пандемией, глобальная инфляция достигла минимальных за десятилетия значений: 0,4% в развитых экономиках, 2,79% на развивающихся рынках и 3,35% в странах с низким уровнем дохода. Темпы роста цен начали снижаться еще в 1980-х после многолетней борьбы с инфляцией и особенно замедлились в 2000-х. Этот период низкой инфляции и относительно более сглаженных бизнес-циклов получил название «эпоха Великой умеренности» (Great Moderation).

Главными героями эпохи «умеренности» принято считать центробанки, которые перешли к таргетированию инфляции, укрепили независимость и повысили прозрачность. Сегодня цели по инфляции есть более чем у 70 центробанков. Денежно-кредитная политика (ДКП) стала гораздо более последовательной и понятной, чем до 1980-х, отмечает Олег Замулин, преподаватель Мичиганского университета и один из основателей Совместного бакалавриата ВШЭ и РЭШ.

Однако инфляция снижалась и в тех странах, где реформы центробанков носили ограниченный характер. Например, в Уганде среднегодовая инфляция опустилась с 17,8% в 1990-х до 6,4% в 2000-х и 6,6% в 2010-х гг., хотя ее центробанк не стал ощутимо более независимым. Да и в целом после мирового финансового кризиса 2008 г. центробанки многих развивающихся стран столкнулись со снижением качества управления и доверия к их политике, но, несмотря на это, средняя инфляция в этих экономиках продолжила снижаться – с 5,3% в 2000-х гг. до 3,8% в 2010-х.

Дело не только в работе центробанка – против инфляции сыграли и куда более фундаментальные процессы, пишут Афрузи, Рогофф и соавторы.

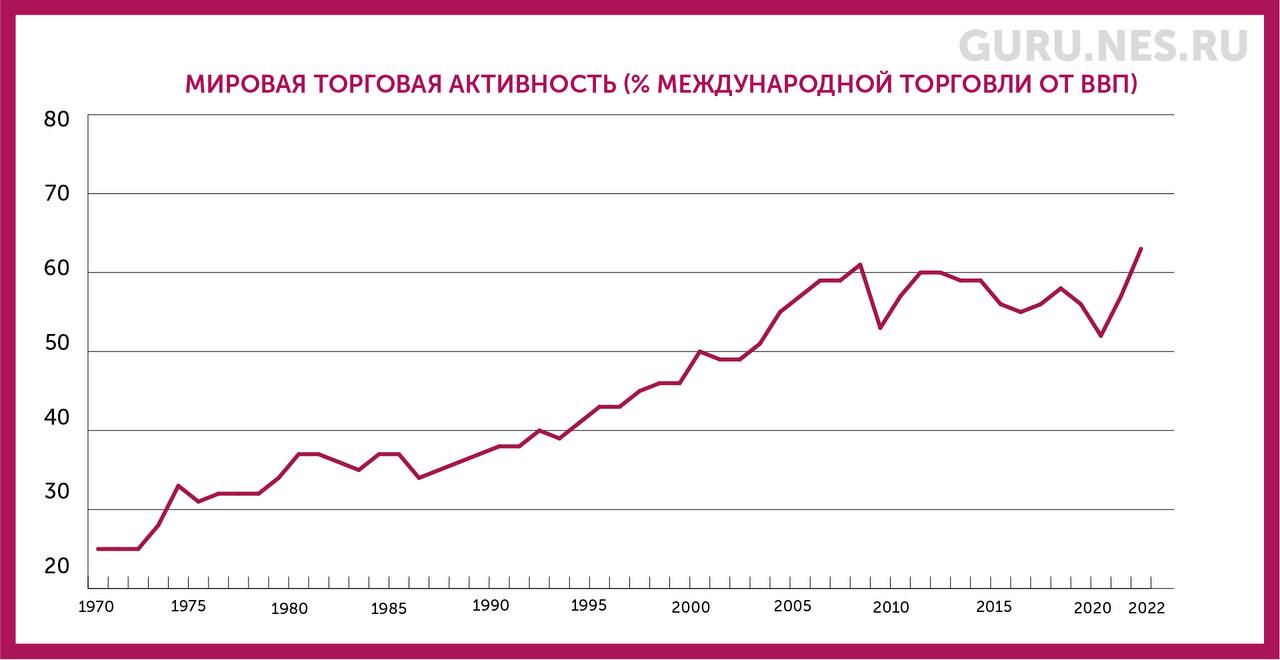

Глобализация. Распространение контейнерных перевозок, снижение тарифных барьеров, торговые соглашения и ослабление контроля за потоками капитала привели к расцвету международной торговли. Согласно отчету Всемирного банка, мировая торговая активность (сумма экспорта и импорта в процентах ВВП) с 1970 по 2008 г. увеличилась с 25 до 61%. Это способствовало росту конкуренции между фирмами и, как следствие, торможению инфляции. Например, после вступления Китая во Всемирную торговую организацию европейские производители были вынуждены устанавливать более низкие цены из-за конкуренции с китайским импортом.

Либерализация, приватизация и фискальная дисциплина («Вашингтонский консенсус»). Доля стран с рыночной экономикой увеличилась с 30 до почти 80% с 1985 по 2001 г.; либерализация же приводит к росту конкуренции, что позитивно сказывается на инфляции. Фискальная дисциплина, в свою очередь, означает сокращение отношения долга к ВВП: в развивающихся странах оно снизилось с 68% в 2002 г. до 46% к 2015 г., в странах с низким уровнем дохода – с 99% в 1994 г. до 48% к 2015 г. А чем ниже госдолг, тем меньше стимулов у центрального банка использовать инфляцию для его девальвации, пишут Афрузи, Рогофф и соавторы.

Угасание власти профсоюзов. С ростом предложения рабочей силы из Китая и других стран социалистического блока работникам в развитых странах стало сложнее добиваться повышения зарплат. С 1980 по 2010 г. в 20 из 24 развитых экономик наблюдалось снижение участия работников в профсоюзах. Всплеск предложения рабочей силы благодаря присоединению Китая и стран Восточной Европы к мировой торговой системе стал важным фактором стабилизации цен, пишут Чарльз Гудхарт, бывший главный экономист Банка Англии, и Манадж Прадхан, основатель исследовательской компании Talking Heads Macroeconomics.

Важную роль сыграл и технический прогресс, указывают эксперты Всемирного банка Йонгрим Ха, М. Айхан Косе и Франциска Онсорге. Автоматизация, развитие компьютеров, робототехники, а позднее и искусственного интеллекта оптимизировали процессы во многих отраслях, а местами снизили спрос на неквалифицированный труд, тем самым ослабив давление на цены. Еще одно проявление влияния технологий на торможение инфляции – «эффект Amazon»: электронная торговля повысила прозрачность цен и конкуренцию среди продавцов.

В итоге зерна реформ центробанков упали в благодатную почву, да и сами центробанки не упустили момент. Без аккуратной работы центробанков и их быстрой реакции на отклонения в росте цен ничего не получилось бы, уверен профессор РЭШ Олег Шибанов. Это заслуга в первую очередь ДКП, глобализация сама по себе не может объяснить низкую инфляцию, убежден и Замулин: «Глобализация означает более жесткую конкуренцию, но конкуренция – это низкий уровень цен, а низкая инфляция – это низкие темпы их роста». В то же время структурные факторы упрощали задачу снижения инфляции, признает Замулин: если центробанк понимает, что мягкая денежная политика сразу приведет к скачку курса и удорожанию импорта, у него будет меньше стимулов печатать деньги, чем в закрытой экономике, где эффект инфляции будет отложенным.

Теперь, похоже, ситуация меняется. Силы, которые помогали стабилизировать рост цен, сегодня ослабевают, констатируют Афрузи, Рогофф и их соавторы. Это означает, что, даже когда нынешний всплеск инфляции окончательно останется позади, инфляционное давление может быть выше, чем до пандемии.

Глобализация если и не пошла на спад, то достигла пика. Торговая активность только спустя 15 лет после мирового финансового кризиса смогла превысить достигнутый в 2008 г. 61% ВВП (в 2022 г. – 63%). Доля прямых иностранных инвестиций сократилась с максимальных 5,3% в 2007 г. до 1,7% ВВП в 2022 г. Наступила эра «слоубализации» (slowbalization), считают экономисты МВФ. «Наверное, глобализация, какой мы ее знали, затормозилась», – говорил «Экономике на слух» выпускник РЭШ, профессор экономики Сиднейского университета Владимир Тяжельников. Обострение вооруженных конфликтов и торговых войн после пандемии может усугубить этот процесс. После начала конфликта в Украине торговля внутри политических блоков стран почти на 1,5 процентного пункта (п. п.) опережает торговлю между блоками, рассказывала про фрагментацию торговых потоков первый заместитель директора-распорядителя МВФ Гита Гопинат. Количество ежегодно вводимых торговых ограничений выросло с 500 в 2010 г. до примерно 1000 в 2018 г. и почти 3000 в 2022 г.

Еще одна инфляционная угроза – рост мирового госдолга. К концу 2023 г. он составил 93,2% мирового ВВП (+2 п. п. к 2022 г. и +9 п. п. к допандемийному 2019 году), а еще через пять лет достигнет 99% ВВП, прогнозирует МВФ. «Великий год выборов» – в 2024 г. они пройдут в 88 странах – может подтолкнуть рост займов, поскольку в эти годы правительства, как правило, не скупятся на расходы. В развитых странах первичный дефицит бюджета в течение пяти лет может достичь 2,2% ВВП против 1,2% в 2014–2019 гг., в развивающихся – 2,9% против 2,1%.

О том, как меняется мировая торговля, – в статье GURU «Переформатирование глобализации». А о росте госдолга – в подкасте «Экономика на слух» с Олегом Замулиным.

Зона риска – и политика самих центробанков. В 2010-х они уперлись в нижнюю границу ставок, некоторые даже перевели ставки в отрицательную зону. Теперь же ставки находятся на максимальных за долгое время уровнях и у центробанков куда больше пространства для маневра, чтобы при необходимости стимулировать экономику, а значит, ускорить инфляцию, считают Афрузи, Рогофф и соавторы.

О том, чем завершился эксперимент с отрицательными ставками и почему центробанкам не стоит выбрасывать этот инструмент из своего арсенала, – в статье GURU.

Население стареет, доля работоспособного населения сокращается, что будет увеличивать нагрузку на бюджет и стимулировать правительства больше занимать. Приток работников, сопоставимый с выходом в конце прошлого столетия на международный рынок труда 1,6 млрд человек из бывшего советского блока, Китая и стран Ближнего Востока, повторится нескоро, признает глава Банка международных расчетов Агустин Карстенс. «Что бы ни ждало нас в будущем <...> это будет совсем не похоже на прошлое», – пишут Гудхарт и Прадхан.

В менее благоприятных условиях центробанкам может быть сложнее поддерживать инфляцию на целевых уровнях. Это не означает, что долгосрочная инфляция будет постоянно превышать таргет, но неожиданные всплески роста цен (возможно, такие же высокие, как в 2021–2022 гг.) могут стать более распространенными, допускают Афрузи, Рогофф и их соавторы. И это ставит под угрозу заякоривание долгосрочных инфляционных ожиданий, предупреждали Ха, Косе и Онсорге.

В будущем инфляция действительно может быть более волатильной, соглашается Донец, в частности из-за геополитической напряженности, но вряд ли будет устойчиво высокой. «Если на ее колебания влияет деловой цикл, то долгосрочная инфляция скорее определяется привычками и ожиданиями. А последние три десятилетия сформировали на очень многих рынках привычку к низкой инфляции», – рассуждает она. Представить себе, что мир вернется к высокой инфляции, довольно трудно, солидарен Замулин: мир уже привык жить с низкой инфляцией. Ее всплески теоретически возможны, но центробанки выучили уроки 2021–2023 гг., считает Шибанов. А такие явления, как разрыв производственных цепочек или старение населения, могут скачком изменить уровень цен, но не повлиять на среднегодовую инфляцию за несколько лет, говорит он.

Возможно, инфляционное давление помогут сдержать и новые глобальные факторы, которые ослабят монополизацию или подстегнут экономический рост, например технологии искусственного интеллекта, пишут Афрузи и Рогофф. Развитие технологий будет уменьшать давление на рынок труда, позволяя бизнесу снижать затраты и повышать эффективность, согласна Донец. А неравномерное распределение рабочих мест по миру будет препятствовать деглобализации, продолжает она: «Есть страны, где потенциально много рабочих мест, но некому работать, и есть страны, где, наоборот, много рук, но производственные процессы выстроены хуже. К тому же между странами сохраняется настолько существенный разрыв в уровне оплаты труда, что ему под силу перевесить другие факторы».

Новая среда и растущее инфляционное давление потребуют перемен от центробанков и правительств – еще большего укрепления независимости первых и более предсказуемой политики госдолга от вторых, считают авторы работы «Меняющееся давление на центральные банки и инфляция». Пока инфляция оставалась ниже целевого уровня, центробанки могли заниматься стимулированием экономики и повышением занятости, но сейчас их приоритетом снова должна стать низкая и стабильная инфляция, указывал Карстенс (о пересборке центробанков – в статье «Эконс»). Расширяя свой мандат, центробанки рискуют размыть контроль за инфляцией, писал приглашенный профессор Института экономики и финансов Эйнауди (EIEF) Константин Егоров в колонке для GURU. Им стоило бы больше отстаивать свою независимость не только от правительств, но и от текущей повестки общества, даже такой важной, как борьба с глобальным потеплением или неравенством. Нельзя нагружать центральные банки целями, связанными с экономическим ростом, производительностью труда, инвестициями, говорила советник председателя Банка России Ксения Юдаева GURU: «У центрального банка свои цели – ценовая и финансовая стабильность. В этом смысле их мандат должен быть узким».