.png)

Банк Японии стал последним центробанком, отказавшимся от отрицательных процентных ставок. Глобальный эксперимент, длившийся почти 12 лет, завершился. Его итоги неоднозначны, но вреда от него скорее не было. Может быть, потому что отрицательные ставки просто не успели навредить – от них пришлось отказаться, и вовсе не потому, что они прогнали призрак дефляции. Добиться этого помогли совсем другие силы. Впрочем, центробанкам не стоит выбрасывать этот инструмент из своего арсенала – он им еще пригодится.

Михаил Оверченко, Филипп Стеркин

Когда экономике начинало нездоровиться, центральные банки всегда прибегали к испытанному лекарству. Снижение процентных ставок на 500–600 базисных пунктов было типичным ответом на рецессии в развитых странах, пишут экономист МВФ Ручир Агарвал и Майлз С. Кимбалл из Колорадского университета в Боулдере. Но после мирового финансового кризиса 2008 г. и европейского долгового кризиса в начале 2010-х гг. регуляторы оказались в новой реальности: экономики вяло росли и испытывали дефляционное давление, а ставки были и без того у нулевой черты. Тогда, чтобы подтолкнуть кредитование, некоторые центробанки (см. график ниже) решили опустить ставки ниже нуля. Нельзя сказать, что инструмент был для них радикально новым. «Отрицательная процентная ставка – это стандартный инструмент денежно-кредитной политики, применяемый нетрадиционным способом», – пишет группа экономистов в работе «Банки и отрицательные процентные ставки».

Нулевая черта разделила мнения макроэкономистов. Бывший министр финансов США Ларри Саммерс называл отрицательные ставки «экономикой черных дыр», а профессор Гарварда Кеннет Рогофф, напротив, считал их применение «обычной работой центрального банка». «Существует множество исторических прецедентов, когда инновациям в денежно-кредитной политике сопротивлялись на том основании, что это могло привести к краху рынков, включая переход от фиксированных валютных курсов к плавающим в 1970-х», – вспоминают Эндрю Лилли из Гарварда и Рогофф. В конечном счете это эмпирический вопрос, является ли нулевая нижняя граница «черной дырой», нарушающей законы экономики, или же монетарная политика может быть столь же эффективной в отрицательной зоне, сколь и в положительной, пишут экономисты ЕЦБ.

Эксперимент продлился более 10 лет, и, для того чтобы он завершился, потребовались пандемия ковида, огромный дисбаланс спроса и предложения из-за колоссальных бюджетных выплат на поддержку потребителей и бизнеса вкупе с разрывом в международных производственных цепочках, а также энергетический шок 2022 г. из-за конфликта в Украине. Комплекс этих факторов разогнал инфляцию до невиданных за десятилетия высот, и центробанкам пришлось, пусть и с запозданием, стремительно взвинчивать ставки. 19 марта последний центробанк перевел ставку в положительную зону: Банк Японии повысил ее впервые за 17 лет – с минус 0,1 до 0–0,1%. «Период экстраординарной мягкой политики завершился», – провозгласил его председатель Кадзуо Уэда. И хотя Банк Японии не был первым, кто установил отрицательные ставки, многое именно в японской экономической истории сподвигло центробанки пойти на неординарные меры.

Источник: Банк Японии

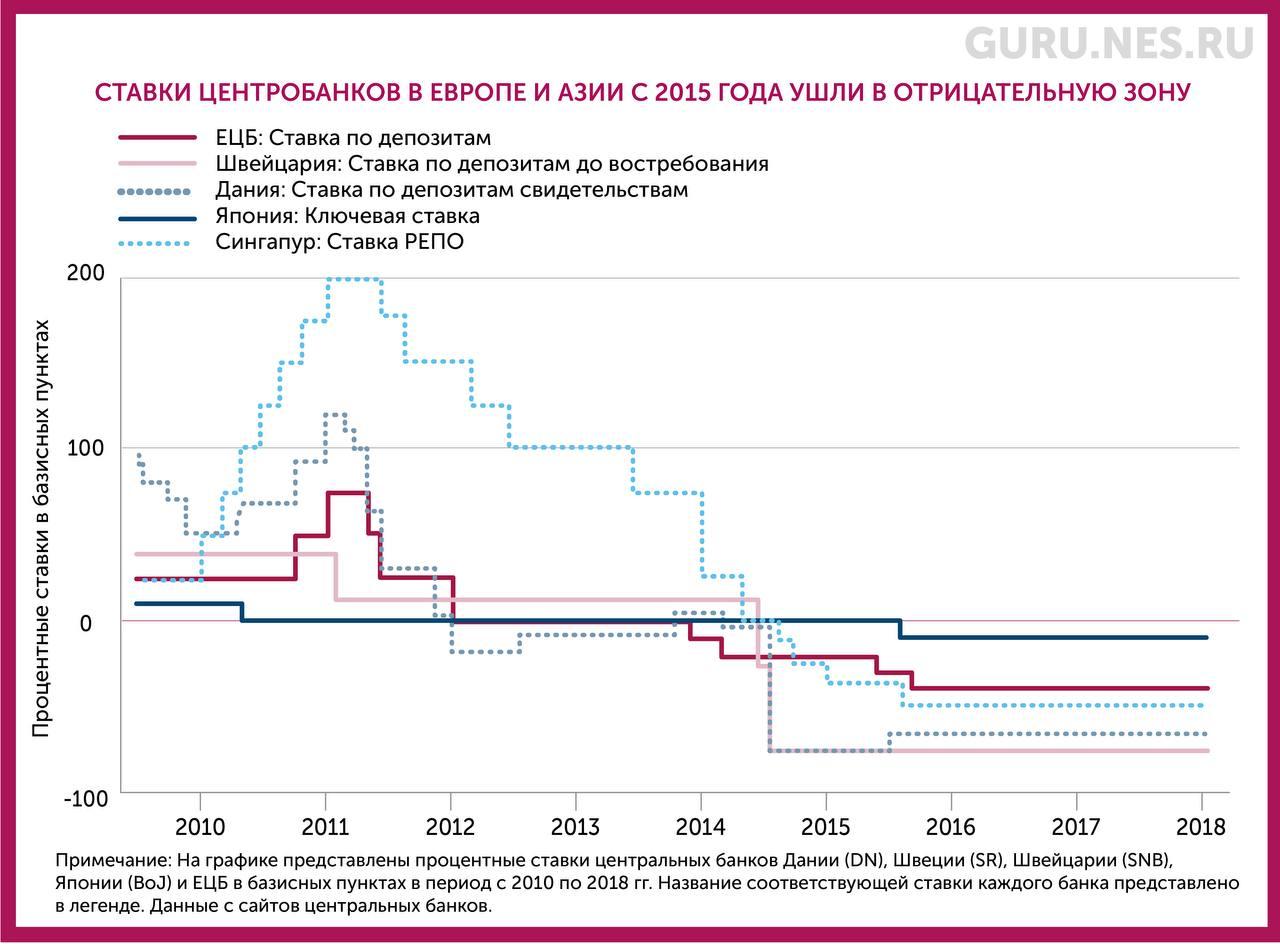

Первым отрицательную ставку по депозитам, которые коммерческие банки размещают в ЦБ, в 2012 г. ввела Дания, за ней в 2014 г. последовал Европейский центральный банк, а спустя еще два года – Япония. Компанию им составили Швеция и Швейцария.

Источник: Federal Reserve Bank of San Francisco

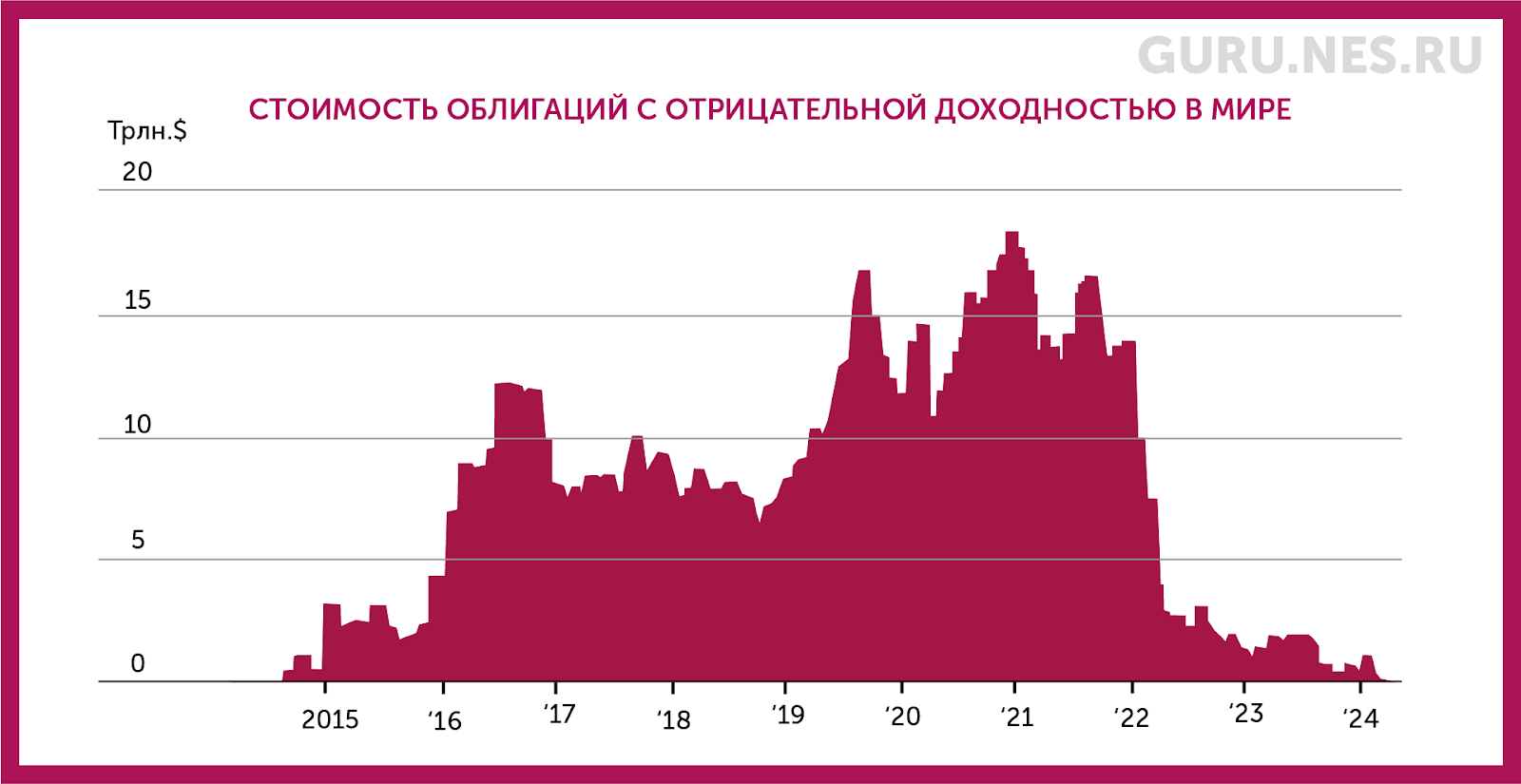

Центробанки решились на этот шаг, опасаясь не просто дефляции, а «японизации» экономики – закрепления дефляции и дефляционных ожиданий на долгие годы. Они видели, как после того, как в 1989–1990 гг. на рынках акций и недвижимости Японии лопнули гигантские «пузыри», страна потеряла сначала одно десятилетие экономического роста, потом два, а затем три. Именно Япония, пытавшаяся «растормошить» экономику, стала первой страной, запустившей программу количественного смягчения (quantitative easing, QE), или скупки центробанком ценных бумаг ради удержания на низком уровне рыночных процентных ставок и увеличения ликвидности. За полтора десятилетия этим инструментом из арсенала Банка Японии воспользовались центробанки многих развитых стран. На дне «минусового цикла», в декабре 2020 г., с отрицательной доходностью торговались облигации номинальной стоимостью $18,38 трлн.

Источник: FactSet

Введение отрицательных ставок объяснялось желанием центробанков вытолкнуть в экономику деньги, которые коммерческие банки после кризиса складировали у них на счетах, восстанавливая свое финансовое здоровье и не видя больших возможностей для кредитования. Поскольку кредитным организациям теперь приходилось приплачивать центробанкам за хранение средств, власти надеялись, что те заберут их и направят на кредитование.

Частично поддержать экономический рост и инфляцию удалось, но в какой степени – не очень понятно, констатировали экономисты МВФ в марте 2021 г., как раз перед тем, как инфляция заставила центробанки повышать ставки (о том, насколько более прозорливыми и подготовленными в этот раз оказались центробанки развивающихся стран, можно прочитать здесь).

При снижении отрицательной учетной ставки и нулевых ставках депозитов на стоимость кредита влияют две разнонаправленные силы, объясняет Маурисио Улате Кампос из Федерального резервного банка Сан-Франциско: с одной стороны, ставка по кредиту должна тоже снижаться, с другой – снижение прибыли банков со временем будет, напротив, стимулировать их стараться больше заработать на кредитовании, толкая ставку по займам вверх. «Есть исследования, обнаружившие дополнительный рост кредитования [благодаря отрицательным ставкам], а есть обнаружившие его сокращение», – сказал The Wall Street Journal Хьюго ван Буггенум, исследователь центробанков в Швейцарском институте экономики KOF.

Согласно анализу МВФ, влияние отрицательных ставок больше всего было заметно в ставках денежного рынка (т. е. предоставлении средств на срок до года). В Дании, еврозоне и Швеции ставки для корпоративных клиентов медленно опускались после каждого снижения учетных ставок все дальше от нулевой черты. Отрицательные ставки также способствовали уменьшению доходностей долгосрочных облигаций (оно может быть связано также с QE и активной коммуникацией центробанков), особенно после первых решений отправить учетные ставки в минус.

Экономисты ЕЦБ, используя конфиденциальные данные по еврозоне, выяснили, что большую роль в реакции фирм на отрицательные ставки играло доверие к финансовым институтам. Надежные банки, устанавливавшие отрицательные ставки для корпоративных вкладчиков, не столкнулись с сокращением депозитов, поскольку клиенты нуждались в безопасных инструментах. Так как депозиты не уменьшались, стоимость финансирования для этих банков снижается, и они могут увеличить кредитование. Их клиенты, особенно имеющие большие денежные запасы, увеличивают в ответ инвестиции и уменьшают сумму на счетах. Авторы исследования назвали трансмиссионный механизм, посредством которого отрицательные ставки по депозитам стимулируют инвестиции, корпоративным каналом денежно-кредитной политики: «Увеличивая стоимость хранения наличных, отрицательные ставки депозитов делают отсрочку инвестиций менее желательной, [они] вынуждают фирмы платить за хранение наличных, тем самым переворачивая принципы финансирования с ног на голову».

Позитивное влияние отрицательных ставок на кредитование (хотя точный эффект измерить сложно из-за дополнительных факторов) отмечают и эксперты МВФ, но оно зависело от конкретной экономики. Переносить отрицательные ставки на розничные депозиты банки практически не решались (примеры касались в основном крупных сумм), однако компенсировали свои потери от вынужденных доплат центробанкам повышением комиссий для розничных клиентов. Поэтому в тех странах, где банки сильнее зависят от фондирования за счет розничных депозитов, отрицательные ставки в меньшей степени стимулировали инвестиции, потребление и экономическую активность.

Немецкая дисциплина

Влияние отрицательных ставок может зависеть от самых разных факторов, включая институциональные, политические, психологические и пр., отмечают эксперты МВФ. Один из таких примеров приводит макроэкономист Олег Замулин, сооснователь Совместного бакалавриата ВШЭ и РЭШ и преподаватель Мичиганского университета. Несмотря на возможность Германии привлекать займы по отрицательным ставкам и стимулировать экономику бюджетными вливаниями, правительство до пандемии ковида заявляло, что будет вести ответственную фискальную политику и сокращать дефицит. «Многие экономисты крутили пальцем у виска, – рассказывал Замулин в подкасте РЭШ. – «Ну что же вы делаете? Вам платят за то, что вы берете в долг, а вы сокращаете бюджетный дефицит». Логика заключается в том, что правительство Германии понимало: существует уровень долга, при котором возникнут проблемы, и их лучше избежать. «Как писал [американский экономист] Грегори Мэнкью, можно жить с долгом, пока проблем не возникает, но когда они возникают, то это большие проблемы», – объяснил Замулин. То есть фобия перед долгом, связанная с катастрофическими событиями в немецкой истории, не позволила политикам в Берлине воспользоваться отрицательными ставками для поддержки экономики за счет раздувания дефицита бюджета.

Ван Буггенум с коллегами в опубликованном осенью 2023 г. исследовании показал, что длительное нахождение ставок на отрицательной территории может иметь негативные последствия для резервов коммерческих банков, используемых для расчетов между ними: такие ставки искажают инвестиционные решения, снижают благосостояние, подавляют выпуск и подрывают рентабельность банков. Особенно это касается банков, финансирующих кредиты и инвестиции за счет розничных депозитов.

Хотя заметных отрицательных эффектов выявлено не было, они могли бы проявиться, находись ставки дольше в отрицательной зоне, отмечают и эксперты МВФ. То, что прибыль банков существенно не снизилась, объясняется ростом кредитования, введением комиссий по депозитам и приростом капитала – игра на повышение цен облигаций в результате постоянного снижения доходностей (вследствие снижения ставок) стала в прошлом десятилетии одной из самых популярных инвестиционных стратегий.

Вопрос о том, насколько низко должны опуститься отрицательные ставки, чтобы вызвать серьезные негативные побочные эффекты, остается открытым, констатирует МВФ. Но тот факт, что за пять и более лет такие эффекты не проявились, обнадеживает, говорится в его докладе: «Вполне возможно, что существует свобода действий для дальнейшего снижения процентных ставок <…> Полученные данные свидетельствуют, что центробанки должны сохранять отрицательные ставки в своем арсенале».

Об этом же говорил в обращении к Американской экономической ассоциации в 2020 г. бывший председатель Федеральной резервной системы США Бен Бернанке: центробанки влияют на настроения, показывая, что для них нет нижних границ, и тем самым демонстрируя свою решимость стимулировать экономику. Хотя ФРС остановилась на нулевом уровне ставок, она «также должна рассмотреть возможность поддержания конструктивной неопределенности относительно будущего использования» отрицательных ставок, заявлял Бернанке.

Проверить влияние еще большего ухода ставок в минус не удалось: разогнавшаяся инфляция, вынудившая центробанки ужесточать денежную политику (о первых итогах этих действий можно прочитать здесь), прервала эксперимент. Разогнать же экономический рост гораздо лучше получилось за счет фискального, а не денежно-кредитного стимула, когда в начале пандемии ковида правительства стали помогать потребителям и бизнесу деньгами, считает Изуми Девалье, экономист токийского офиса Bank of America. Небольшая отрицательная ставка (минус 0,1% в случае Японии) не настолько отличается от нулевой, чтобы кардинально изменить ожидания в экономике, страдающей от пессимизма и недостаточного спроса, полагает она.

В целом, делают вывод специалисты МВФ, влияние отрицательных ставок «на инфляцию и выпуск может быть сопоставимо с эффектом от обычного снижения процентных ставок или других нетрадиционных мер денежно-кредитной политики». Улате Кампос считает, что снижение отрицательных ставок менее эффективно, чем снижение позитивных ставок из-за удара по прибыли банков, но эффективность инструмента зависит от страны. Все дело в том, что, сдвинув ставки в отрицательную зону, центробанки не подкрепили их другими мерами – ни одна из этих стран не решила главную проблему: не смогла предотвратить накопление наличных денег, чтобы защитить прибыль банков, если ставки станут резко отрицательными, пишут Лилли и Рогофф: «Конечно, если кто-то считает, что отрицательные ставки по депозитам невозможны, то возможности для проведения политики отрицательных ставок очень ограниченны».

Экономисты еще долго будут изучать их влияние, и недаром эксперты МВФ рекомендуют центробанкам сохранять этот инструмент в своем арсенале. «Такие долгосрочные факторы, как старение населения и капиталосберегающий технологический прогресс, могут поддерживать естественную процентную ставку (т. е. реальную краткосрочную ставку, которая возникает, когда экономика достигает максимальной занятости и стабильной инфляции) на низком уровне», – говорится в работе «Банки и отрицательные процентные ставки». Глобальное, продолжительное снижение уровня ставок увеличивает вероятность рецессий, при которых номинальные ставки уже находятся на нуле, считает и Улате Кампос. Экономические спады будут повторяться и нулевая граница ставок может оказаться серьезным препятствием для денежно-кредитной политики, писали Агарвал и Кимбалл в работе, опубликованной весной 2019 г.: «Однако нулевая нижняя граница – это не закон природы, это политический выбор».

Есть большая разница между ограниченной политикой отрицательных ставок, которая была опробована в Европе и Японии, и неограниченной политикой отрицательных ставок, указывают Лилли и Рогофф, но последняя требует мер против массового накопления наличных. Например, можно постепенно отказываться от банкнот крупного номинала, расширять доступ к финансовым услугам, вытеснять наличные из сферы законных операций, способствует этому и введение цифровых валют центральных банков. «Не требуется отказываться от наличных, хотя со временем это, безусловно, становится политически проще, поскольку наличные вытесняются из сферы законных операций, – пишут Рогофф и Лилли в колонке на сайте Центра исследований экономической политики (CEPR). – Освободить подавляющее большинство розничных вкладчиков от политики отрицательных процентных ставок несложно».

Агарвал и Кимбалл предлагают набор подходов, не предусматривающих полного отхода от бумажных денег: например, установить для коммерческих банков обменный курс между наличными и безналичными деньгами, предупредив о необходимости быть готовым к тому, что наличные будут стоить ниже номинала, и начав удерживать процент за хранение бумажных денег.

Большую роль должна сыграть коммуникация, пишут Агарвал и Кимбалл: «Важно донести идею о том, что отрицательные процентные ставки могут привести экономику в порядок за короткое время и что центральный банк готов использовать новые инструменты».

«Самым большим недостатком неограниченной политики отрицательных процентных ставок является то, что она на самом деле нигде не применялась и возможны непредвиденные последствия. Но в условиях глубокого финансового кризиса странам часто приходится выбирать из множества сложных вариантов», – резюмируют Лилли и Рогофф.

.jpg)

.jpg)