.png)

В мире происходит смена демографического лидера: Китай уступает пальму первенства Индии. За этой статистической новостью скрываются большие экономические тренды. Изменение численности и структуры населения может многое рассказать о ситуации в экономике и ее будущем. О четырех важных – и не самых банальных – трендах, связывающих демографию и экономику, рассказывает в колонке для GURU главный экономист по России и СНГ ИК «Ренессанс Капитал» Софья Донец.

- Как старение населения влияет на экономику?

- А также на инфляцию и процентные ставки?

- Что демография сулит рынкам?

- Получает ли Россия «демографический дивиденд»?

Один из ключевых демографических трендов этого столетия – старение населения: люди во многих странах стали жить заметно дольше, а детей заводить – меньше. По данным ООН, доля населения старше 60 лет с 1960-х гг. выросла в мире почти вдвое – до 13%, а темпы роста населения сократились с 2% в год до чуть менее 1%. Еще через 25 лет, по прогнозу ООН, рост населения замедлится до всего 0,5% в год, а доля людей старших возрастов достигнет 20%.

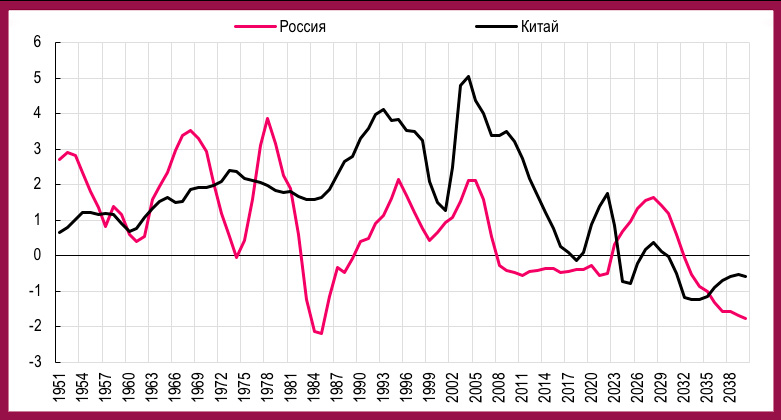

Для стран Европы и Северной Америки этот прогноз уже сбылся – их население почти не растет, четверть жителей старше 60 лет. Стареют и развивающиеся рынки, население которых растет все медленнее. Россия, оказавшаяся в демографической яме, не исключение, да и крупнейшая развивающаяся экономика – Китай – в ближайшие 20 лет будет стареть и терять население, в том числе трудоспособное.

Изменение численности населения 40-60 лет в России и Китае, % г/г

Источник: ООН

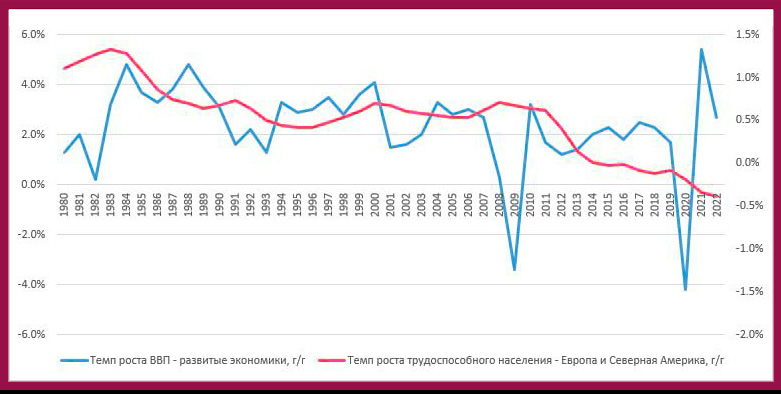

Столь большие демографические изменения влекут за собой серьезные перемены в экономике и обществе. Долгосрочная связь роста ВВП с численностью населения и трудовыми ресурсами не вызывает сомнений. В конце концов, экономика – это прежде всего люди, а экстенсивный рост еще никто не отменял. Мультипликатор роста рабочей силы, т. е. его влияние на рост ВВП, как правило, оценивается ниже 1, но часто около или выше 0,5 (безусловно, рост совокупного ВВП не всегда означает рост ВВП на душу населения). Но есть и более сложные взаимосвязи.

Существует множество исследований о связи роста экономики с изменением численности населения, в том числе с коэффициентом демографической нагрузки – отношения трудоспособного населения к населению младших и старших возрастов (дети и пенсионеры). Наши оценки показали, что быстрее всего растут не столько экономики с наибольшим приростом населения (как правило, самые «молодые»), сколько страны с наименьшей демографической нагрузкой (т. е. находящиеся между «молодыми» и «старыми»): слишком большая доля детей, как и пенсионеров, становится бременем для экономики.

Как меняются ВВП и трудоспособное население, % г/г

Источник: ООН, МВФ (рост населения – правая шкала)

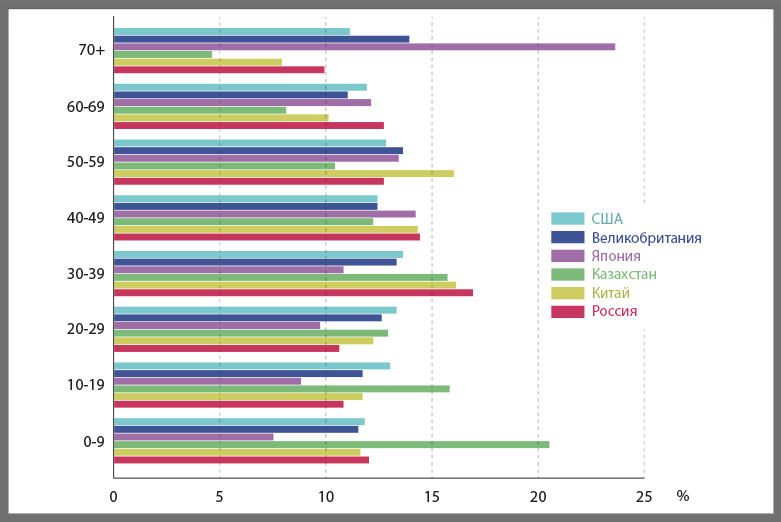

В «окошко» демографического перехода, как бы неожиданно это ни звучало, попала и Россия: ее коэффициент демографической нагрузки, по нашим докризисным оценкам, создавал возможности для устойчивого роста ВВП на 2–3% в год. Трудоспособное население 20–65 лет сокращается с 2013 г. и будет сокращаться как минимум до 2032 г. Совокупное население тоже начало убывать в 2020 г., в том числе из-за пандемии ковида. Однако пандемия в меньшей степени ударила по людям среднего возраста, а отголоски высоких демографических волн 1960-х и 1980-х обеспечивают на ближайшие 10–15 лет достаточный «запас» трудоспособного населения относительно детей (не столь многочисленных) и пенсионеров. К сожалению, приходится признать, что и динамику трудоспособного населения, и оценку потенциального роста России после 2022 г. могут ухудшать другие – нетипичные – факторы.

Демографическая пирамида, возрастные группы в % от общей численности

Источник: ООН

Дефицит рабочей силы, которой не хватает не только для роста и развития, но и для обеспечения растущего населения самых старших возрастов, уже заметен во многих странах мира (включая Россию). Он выражается в снижении безработицы, которая в странах G7 в среднем опустилась в последнее десятилетие до чуть более 5% с примерно 6,5% в 1980-х – 1990-х гг. А также в росте вакансий, опережающем внутреннее предложение труда. В этих условиях все больше стран начинает полагаться на внешнюю рабочую силу – привлекая мигрантов и перенося производства в другие страны (или путем международного аутсорсинга услуг). Предложение труда развивающимися странами не оскудевает в том числе благодаря сохраняющемуся значительному финансовому стимулу: по данным МВФ, средний уровень ВВП на душу населения (в долларах США) развитых стран более чем в 8 раз выше, чем стран с формирующимися рынками. Переток рабочей силы и производственных мощностей между странами является одним из двигателей экономической конвергенции, например, разрыв в уровне ВВП на душу населения между развитыми и развивающимися рынками 30 лет назад был втрое выше, чем сейчас. Также он способствует синхронизации финансового цикла, важной переменной в динамике валют, т. е. имеет и плюсы, и определенные «побочные эффекты».

Исходя из демографического прогноза можно предположить, что миграционные потоки останутся устойчивыми. Они могут выполнять роль универсального «клея» для экономик всех групп стран, сделав невозможным сколько-либо устойчивую или масштабную деглобализацию, о которой так много говорят в последние годы. Вместе с тем повышение конкуренции за рабочую силу (что отчасти будет сглаживаться технологическим прогрессом, но вряд ли будет им нивелировано) может быть и источником геополитической напряженности, и глобальным вызовом. Многие развивающиеся страны начинают стареть, а значит, во многом терять потенциал высокого роста, так и не догнав по уровню жизни развитые страны. В наиболее сложном положении Россия и Китай, которые могут нуждаться в неординарных экономических решениях, направленных на повышение производительности труда, настройку налогового регулирования и пенсионной системы, расширение присутствия на внешних рынках и увеличение конкурентоспособности.

(О переформатировании глобализации читайте статью GURU.)

О связи демографии с инфляцией идут большие споры. С одной стороны, в развитых экономиках, которые одновременно являются и странами с наиболее стареющим населением, в среднем наиболее низкая инфляция. Исследования показывают, что жители этих стран больше других предпочитают стабильность, у них длинные горизонты планирования, в этих экономиках ниже рост потребления. С другой стороны, как уже говорилось выше, в стареющих обществах растет дефицит труда при сжатии доли молодых поколений, а это уже может, наоборот, давить на зарплаты в сторону повышения и увеличивать инфляционные риски.

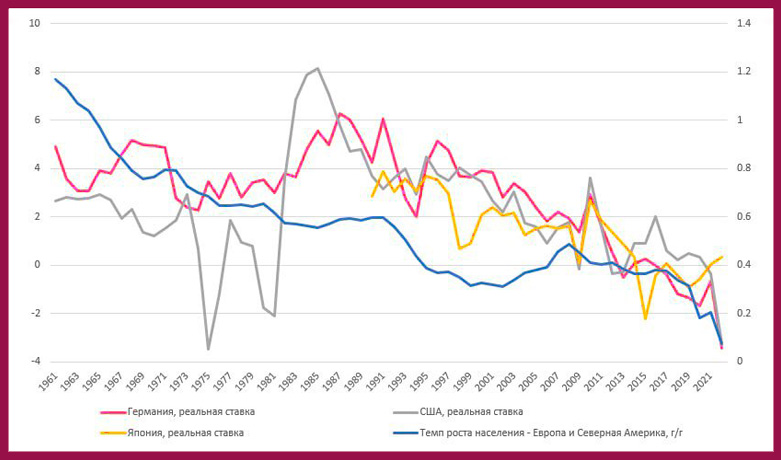

С учетом этих противоположных факторов неоднозначна и связь демографии с устойчивым уровнем процентных ставок. Однако наблюдения по широкой группе стран (например, здесь и здесь) показывают, что по мере демографического перехода – от «молодого» к «зрелому» обществу – при снижении коэффициента рождаемости, удлинении старости, росте доли людей старших трудоспособных возрастов общество формирует больше внутренних сбережений, а значит, как правило, сокращается потребность во внешних займах и снижается процентная ставка.

Как меняются реальные ставки и трудоспособное население, % г/г

Источник: ООН, МВФ (рост населения – правая шкала)

Это актуально и для России. Отношение банковских депозитов к ВВП (55% в 2022 г.) в России уже выше, чем в странах с формирующимися рынками, хотя пока она отстает от развитых экономик. Наши наблюдения по широкому кругу стран за последние 20 лет также показывают, что средний уровень нейтральных ставок (оцениваются как обеспечивающие отсутствие перегрева или рецессии в экономике и стабилизирующие инфляцию) ожидаемо ниже в странах с развитыми рынками (как правило, и более «старых»). Реальные ставки центральных банков в развитых экономиках были в среднем на 1 процентный пункт ниже, чем в крупных развивающихся, и в среднем – на околонулевом уровне.

Впрочем, помимо демографии на инфляцию и ставки в последние десятилетия все сильнее влияли распространение режима таргетирования инфляции, а также такие тренды, как замедление прироста производительности труда и снижение чувствительности инвесторов к риску.

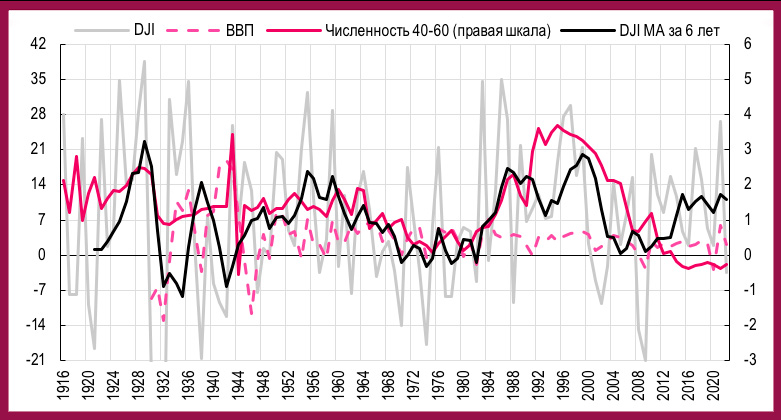

Рост внутренних сбережений и снижение процентных ставок должны быть благоприятны для фондового рынка и способствовать росту цен на активы (например, недвижимость). В этом смысле старение населения может быть неплохим периодом для развития финансового рынка. Для него ключевую роль играет не численность рабочей силы или изменение среднего возраста населения, а ситуация в группе потенциально самых активных сберегателей и инвесторов – от 35–40 до 60–65 лет. Более молодые люди могут тратить относительно бОльшую часть своего дохода или более активно занимать (в том числе брать ипотеку), а поколения старше 60–65 лет выходят на пенсию и начинают скорее тратить сбережения, чем наращивать их. Данные по развитым странам, включая США, Великобританию и Японию, за период от 50 до почти 100 лет (по США) показывают устойчивую связь между расширением поколения активных сберегателей (40–60 лет) и средними, выходящими за рамки циклических колебаний, темпами роста фондовых индексов. Для России при всей ограниченности исторической перспективы наличие этой связи также прослеживается.

Динамика фондового индекса и численности населения 40-60 лет в США, % г/г

Источник: ООН, Cbonds

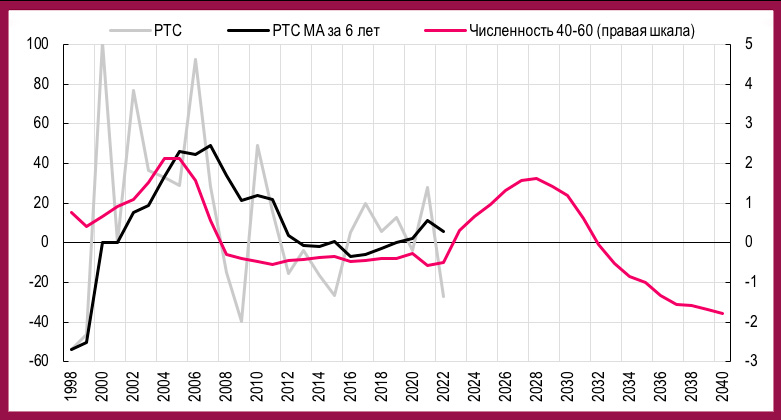

Динамика фондового индекса и численности населения 40-60 лет в России, % г/г

Источник: ООН, Cbonds, оценки Ренессанс Капитала

В России поколение зрелых трудоспособных (40–60-летних), сокращавшееся 15 лет, перейдет в этом году к росту, который останется повышенным до 2030 г. (более 1% г/г), что может быть хорошей новостью для фондового рынка на среднесрочном горизонте. Среди развитых стран подобный тренд поддержит в первую очередь рынки США и Великобритании. Хотя стоит оговориться, что фондовый рынок США и без того перегрет последние 5–10 лет. В крупнейших экономиках ЕС соответствующая возрастная группа, напротив, будет сжиматься до 2030 г., возьмет реванш в следующее десятилетие, а затем перейдет к долгосрочному снижению при росте доли пенсионеров. В Японии группа 40–60-летних сокращается уже давно, с середины 1990-х, и этот тренд сохранится, ограничивая потенциал внутренней поддержки фондового рынка и, вероятно, увеличивая фокус на внешних инвестициях.

Демографические тренды в Китае тоже теперь могут увеличить давление на цены как на фондовом рынке, так и на недвижимость: расширение поколения 40–60-летних сменяется сужением (вместе с общим населением).

Еще 3–5 десятилетий назад демографы были в большей степени озабочены проблемами избыточного роста населения. Сейчас же рост доли людей в возрасте, снижение рождаемости и, наконец, сжатие общего населения во многих странах создают новые вызовы для экономической политики. Рецепты ускоренного экономического роста «былых времен» (например, опыт «азиатских тигров», к которому часто апеллируют в России) перестают работать для развивающихся стран. В эпоху старения и сокращения трудоспособного населения они неактуальны, нужны новые рецепты.

Демографические перемены поднимают очень много вопросов. Как сохранить уровень жизни и обслуживать население старших возрастов при снижении трудовых ресурсов? Как поддерживать стабильность пенсионных систем, ограничивая рост нагрузки на бюджет и долговые риски? Какую миграционную политику выбрать и как избежать геополитической напряженности из-за конкуренции за человеческие ресурсы? В какие рынки выгоднее вкладывать, чтобы получить «демографический дивиденд»? Все это важные вопросы, на которые придется отвечать в ближайшие десятилетия с оглядкой на неотвратимо меняющийся демографический пейзаж.

![]()