.png)

Возможно, главное испытание для инвесторов – проверка кризисом или просто периодом волатильности на рынках. Сдать нервы могут даже у самых опытных: сохранить хладнокровие сложно, а вот принять необдуманное решение легко. Финансисты и экономисты внимательно изучают ошибки инвесторов, и GURU решил рассказать о самых распространенных.

Анна Левицкая

Избежать шторма на рынках, безусловно, нельзя, но можно к нему подготовиться, чтобы избежать типичных ошибок. Обойтись они могут недешево: поддавшись эмоциям, легко отступить от долгосрочной стратегии, недополучить из-за этого доход, а то и понести потери. Недаром, как указывал легендарный инвестор Бенджамин Грэм, «главная проблема инвестора – и даже его злейший враг – это чаще всего он сам».

Примерно в 99% случаев самое важное, что должны делать инвесторы, – это ничего не делать, уверен колумнист The Wall Street Journal Джейсон Цвейг. В попытках переиграть рынок частные инвесторы слишком часто покупают и продают ценные бумаги, в итоге проигрывают рынку, установили экономисты Брэд М. Барбер и Терренс Одеан в ставшей классической работе «Торговля опасна для вашего благосостояния». Как показал анализ сделок более 66 000 инвесторов в 1991–1997 гг., портфель среднестатистического домохозяйства отставал от взвешенного по стоимости рыночного индекса (вес каждой входящей в индекс компании пропорционален ее капитализации) примерно на 1,1 процентного пункта (п. п.) в год. А если учесть, что частные инвесторы часто выбирают бумаги небольших компаний с повышенным риском, не входящие в широкие индексы, и сравнить их с бумагами только из индексов, то разница возрастет до 3,7 п. п. Среди 20% инвесторов, которые торговали чаще остальных (и за год успевали дважды полностью перетряхнуть портфель), отставание достигло 10,3 п. п. в год (с поправкой на рискованные акции).

Главной причиной такого отставания может оказаться даже не ошибочный выбор ценных бумаг, а уплата комиссий за многочисленные сделки – они и съедают прибыль. Слишком активная торговля увеличивает транзакционные издержки, согласен выпускник РЭШ, профессор Колледжа бизнеса им. Гийса Университета Иллинойса в Урбана-Шампейн Дмитрий Муравьев. Хотя в последние годы комиссии значительно снизились, остаются рынки, где издержки по-прежнему высоки, как, например, на рынке опционов. Не учитывать их – гарантированный способ потерять деньги, считает Муравьев.

Более поздние работы подтвердили эти выводы. В 2019 г. экономисты Всемирного банка в работе с говорящим названием «Активная торговля и (слабый) результат» отметили любопытный эффект: начинающие инвесторы, слышавшие об успехе более опытных игроков, начинали торговать чаще, в том числе подражая сделкам успешных инвесторов. Итог предсказуем: их результаты были хуже, чем у других новичков, с которыми опытные инвесторы не обсуждали свои действия или даже делились негативным опытом. Эта группа была менее мотивирована торговать часто, что и объясняет ее лучший результат.

А Одеан с соавторами в 2020 г. на основе данных популярного у розничных инвесторов брокера Robinhood показал, как развитие мобильных приложений и их дизайн подталкивают инвесторов торговать чаще. При этом любимые акции розничных игроков, которыми они торгуют наиболее активно, стоит им стать популярными (после притока в них средств инвесторов), в следующий месяц в среднем снижаются на 5%.

Многие инвесторы склонны продавать акции, выросшие в цене, фиксируя прибыль, и держаться за бумаги, которые подешевели (эффект диспозиции), ведь продать упавшие в цене бумаги означает зафиксировать убыток. Инвесторы не любят признавать ошибки, особенно если решение о покупке акций они приняли сами.

Это может лишь увеличить их потери из-за упущенной выгоды и накопления убытков от подешевевших акций. Бумаги, которые инвесторы решают продать, чтобы зафиксировать прибыль, на горизонте 500 дней продолжают опережать те бумаги, которые остались в портфеле, выяснил Одеан. В результате инвесторы, более подверженные эффекту диспозиции, добиваются худших результатов, чем те, кто может ему противостоять. Поэтому важно обращать внимание не на реализованную доходность от продажи подорожавших акций, а на общий результат портфеля, в том числе с учетом «бумажного» убытка.

Возможен еще один отрицательный эффект, но он связан не с рынком. С точки зрения налогов инвесторам может быть выгодно дольше держать в портфеле подорожавшие бумаги (ведь с прибыли от продажи придется заплатить налог) и, наоборот, зафиксировать часть убытка по подешевевшим бумагам, минимизируя совокупные выплаты.

Не класть все яйца в одну корзину – золотое правило инвестиций, но на практике инвесторы пугающе слабо диверсифицируют портфели.

Средний инвестор в США держит на счету 3,5 акции, а многие – всего одну акцию, рассказывал Муравьев. Большинство (66%) датских инвесторов владеют только одной акцией, и лишь 1,8% держат более 10 бумаг, обнаружили исследователи из Бизнес-школы Копенгагена. Российские инвесторы, по данным Центробанка на первое полугодие 2022 г., в среднем держали в портфеле 10,8 бумаги (за исключением пустых счетов, а это две трети от всех счетов). Возможно, когда-то такого количества бумаг было достаточно, но сегодня, согласно расчетам датских исследователей, а также ряду других работ, для снижения идиосинкратических (связанных не с рынком, а с конкретными бумагами) рисков портфеля нужно держать около 50 бумаг.

Портфели с высокой концентрацией бумаг показывают результат хуже среднего, следует из исследования на основе сделок шведских инвесторов. На верхний квинтиль (20%) инвесторов с наиболее высокой концентрацией вложений (в их портфелях было только несколько акций и совсем не было паевых фондов) приходится 40% аннуализированных (т. е. в годовом выражении) потерь от торговли акциями. Многие инвесторы к тому же вкладывают преобладающую часть портфеля в акции знакомых им локальных компаний, что также снижает ожидаемую доходность портфеля.

Диверсифицированный портфель мог бы позволить инвесторам увеличить ожидаемую доходность на величину до 3 п. п. в год (без сопоставимого увеличения риска), при том что долгосрочная ожидаемая годовая доходность на рынке Дании составляет около 5% (по данным за 1900–2010 гг.), подсчитали экономисты из Бизнес-школы Копенгагена. По их оценке, датские инвесторы из-за недостаточной диверсификации недополучают 2,3 млрд крон дохода ($400 млн) в год.

«Самое важное качество для инвестора – это темперамент, а не интеллект», – говорил великий Уоррен Баффетт. Инвестор, по его словам, не должен получать удовольствие ни от того, что действует вместе с толпой, ни от того, что идет против толпы.

На практике далеко не все следуют этому совету, особенно когда на рынке начинается шторм. В этот момент часть инвесторов начинают в панике выходить из активов. Эффективна ли такая стратегия? У экономистов нет однозначного ответа. По данным исследователей MIT, это зависит от состояния рынка и того, надолго ли инвестор «покидает» его. На пике мирового финансового кризиса выйти из рискованных активов на короткий или средний срок (в пределах 35 месяцев) было бы даже разумно – оставшись в активах в течение этого срока, инвесторы бы столкнулись с ростом потерь. Однако, уйдя с рынка на более долгий срок, инвестор пропустил бы его подъем, при этом почти треть инвесторов (31%) после ликвидации активов в кризис так и не вернулись. Инвесторы, вышедшие из активов слишком поздно – в марте 2009 г. или позже, тоже скорее потеряли бы, чем выиграли.

Другой вопрос, что инвесторы не могут знать, пройден пик кризиса или он только впереди. И это подводит нас к следующей ошибке.

Инвесторы часто пытаются угадать «идеальное время», чтобы зайти на рынок или, наоборот, выйти из позиций и зафиксировать прибыль. Однако чаще всего они промахиваются с выбором момента – заходят в бумаги слишком поздно, когда их стоимость близка к пику, и, наоборот, слишком рано продают. В результате их фактическая доходность уступает стратегии «покупай и держи» (buy & hold) на широкий рынок, даже с поправкой на комиссии.

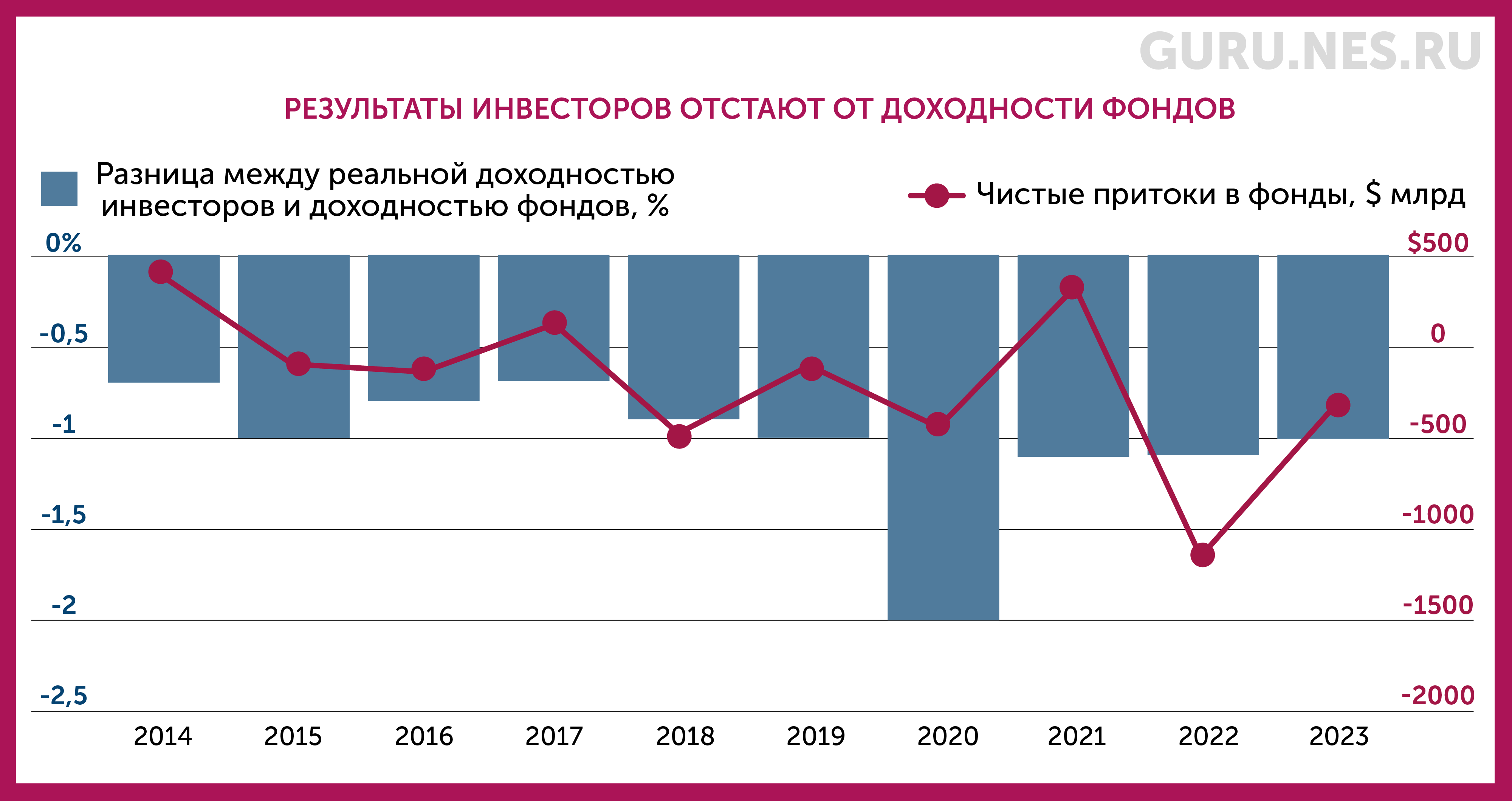

Именно с этим связано отставание реальных результатов инвесторов от доходности фондов, в которые они инвестируют, утверждает ежегодное исследование Morningstar «Mind the Gap». С 2014 по конец 2023 г. $1, вложенный в американские паевые фонды и ETF, в среднем приносил инвесторам 6,3% в год. Это, однако, примерно на 1 п. п. ниже средней доходности тех же фондов за этот период, т. е. время для входа/выхода они выбирают не лучшим образом (а в 2020 г. разрыв особенно увеличился и составил уже 2 п. п.).

Источник: Morningstar

Попытки «таймить» рынок могут закончиться тем, что инвестор окажется вне бумаг в самый нужный момент. Если бы инвестор пропустил всего 10 лучших дней на американском рынке за последние 30 лет, его прибыль сократилась бы вдвое. А за вычетом 30 лучших дней – в 6 (!) раз на 83%.

Ничто так не стимулирует рост дохода, как его капитализация, считает Майлз Джонсон, редактор по инвестициям Financial Times: «Иначе говоря, к удовлетворительному конечному результату приводит время, проведенное инвестором на рынке, а не выбор конкретного времени для инвестирования».