.png)

Операции carry trade – игра на разнице валютных курсов и процентных ставок – достигли после пандемии невероятных масштабов. Главной валютой для финансирования таких сделок давно стала японская иена. Почему они приносят регулярную прибыль – загадка, на которую экономисты предлагают разные варианты ответа.

Михаил Оверченко

Операции кэрри-трейда не раз приводили к сильным скачкам на рынках. Неожиданноеизменение каждого из параметров этих сделок– процентных ставок и валютных курсов (не говоря об обоих) – может сильно напугать инвесторов. Наиболее стабильный источник проблем вот уже 30 лет – это иена. Последним примером стала высокая волатильность этим летом, внесшая вклад в обвал на фондовых площадках всего мира 5 августа.

Популярность иены как валюты для кэрри-трейда объясняется политикой Банка Японии, который с середины 1990-х держал процентную ставку возле нуля. В других странах она была существенно выше – например, в США превышала 5% в 2006–2007 и 2023–2024 гг. Упустить возможность заработать на такой разнице инвесторы не могут.

При кэрри-трейде (carry trade) инвестор берет дешевые займы в одной валюте, чтобы вложить в высокодоходные активы в другой, например, покупает облигации или кладет на срочный депозит там, где процентные ставки выше. Привлеченные дешевые средства могут вкладываться и в другие обещающие прибыль активы, такие как растущие акции.

Это распространенная практика, которую учитывают и рыночные игроки, и банки, и центробанки, и правительства. Загвоздка в том, что, согласно теории паритета процентных ставок, столь популярный кэрри-трейд не должен приносить предсказуемую прибыль, указывал Федеральный резервный банк (ФРБ) Сан-Франциско.

Играющие на валютных колебаниях инвесторы стремятся заработать на разнице между курсом сегодня и в будущем. По теории процентного паритета валюта страны с высокими ставками, активы которой покупают инвесторы, должна подешеветь, а с низкими – подорожать (при сопоставимых условиях и рисках на рынках). Например, если ставки в США – 5%, а в Японии – 0%, то доллар должен подешеветь по отношению к иене на 5%. Разница в ставках просто отражает скорость, с которой инвесторы ожидают обесценивания валюты с высокой ставкой по отношению к валюте с низкой ставкой, пишет ФРБ Сан-Франциско.

«Более высокая ставка обычно связана с более высокой инфляцией в стране, – объясняет профессор РЭШ Олег Шибанов. – Если бы номинально валюта страны с более высокими ставками укреплялась, «реальный курс» тоже бы укреплялся, что привело бы к сильному снижению экспорта, росту импорта, затем валюта бы ослабла, чтобы компенсировать это ухудшение условий внешней торговли».

Инвесторы, таким образом, должны ожидать ослабления валюты. Когда это произойдет, кэрри-трейдеры обнаружат, что их прибыль испарилась, пишет ФРБ Сан-Франциско.

«Равновесие на валютном рынке требует паритета процентных ставок, т. е. депозиты во всех валютах должны обеспечивать одинаковую ожидаемую доходность, если доходность измеряется в сопоставимых единицах», поскольку никто не захочет хранить деньги в менее доходных активах, пишут Пол Кругман, Морис Обсфельд и Марк Мелитц в учебнике по макроэкономике.

Но на практике, кажется, происходит ровно наоборот. Кэрри-трейдер может с большой вероятностью получить прибыль, заработав и на разнице процентных ставок, и на повышении курса валюты страны, в активы которой он вкладывал, объясняет привлекательность таких операций ФРБ Сан-Франциско. Эта аномалия получила название «загадка форвардной премии», т. е. прибыли, которую можно заработать на разнице между курсом сегодня и в будущем. Ее в 1984 г. сформулировал будущий нобелевский лауреат Юджин Фама.

Пытаясь разгадать загадку Фамы, экономисты давали ей разные объяснения – от иррациональности поведения инвесторов и их недостаточной информированности до разделенности рынков краткосрочных и долгосрочных займов. Так, в некоторых исследованиях говорилось (например, здесь), что загадка форвардной премии испарялась на длинных временных отрезках – от 5 до 10 лет. «Краткосрочно на рынках происходит укрепление валюты с более высокими ставками (это и есть загадка Фамы), но среднесрочно курс валюты с более высокими ставками слабеет и возвращается к разумной норме», – резюмирует Шибанов.

Инвесторы стремятся застраховаться от потерь. Поиском компенсации за риск и объясняются порождаемые аномалией высокие прибыли кэрри-трейдеров, говорится в работе Андреаса Шримпа, директора по финансовым рынкам Банка международных расчетов, Люкаса Менхоффа, профессора экономики Университета Гумбольдта в Берлине, и их коллег. Проанализировав данные за 1983–2009 гг., они выяснили, что валюты с высокими ставками отрицательно реагируют на неожиданно высокую глобальную волатильность и приносят низкую доходность, напротив, валюты с низкими процентными ставками обеспечивают в такие периоды хеджирование. То есть прибыль от кэрри-трейда является компенсацией за риск.

Эти факторы хорошо видны на примере кэрри-трейда с иеной.

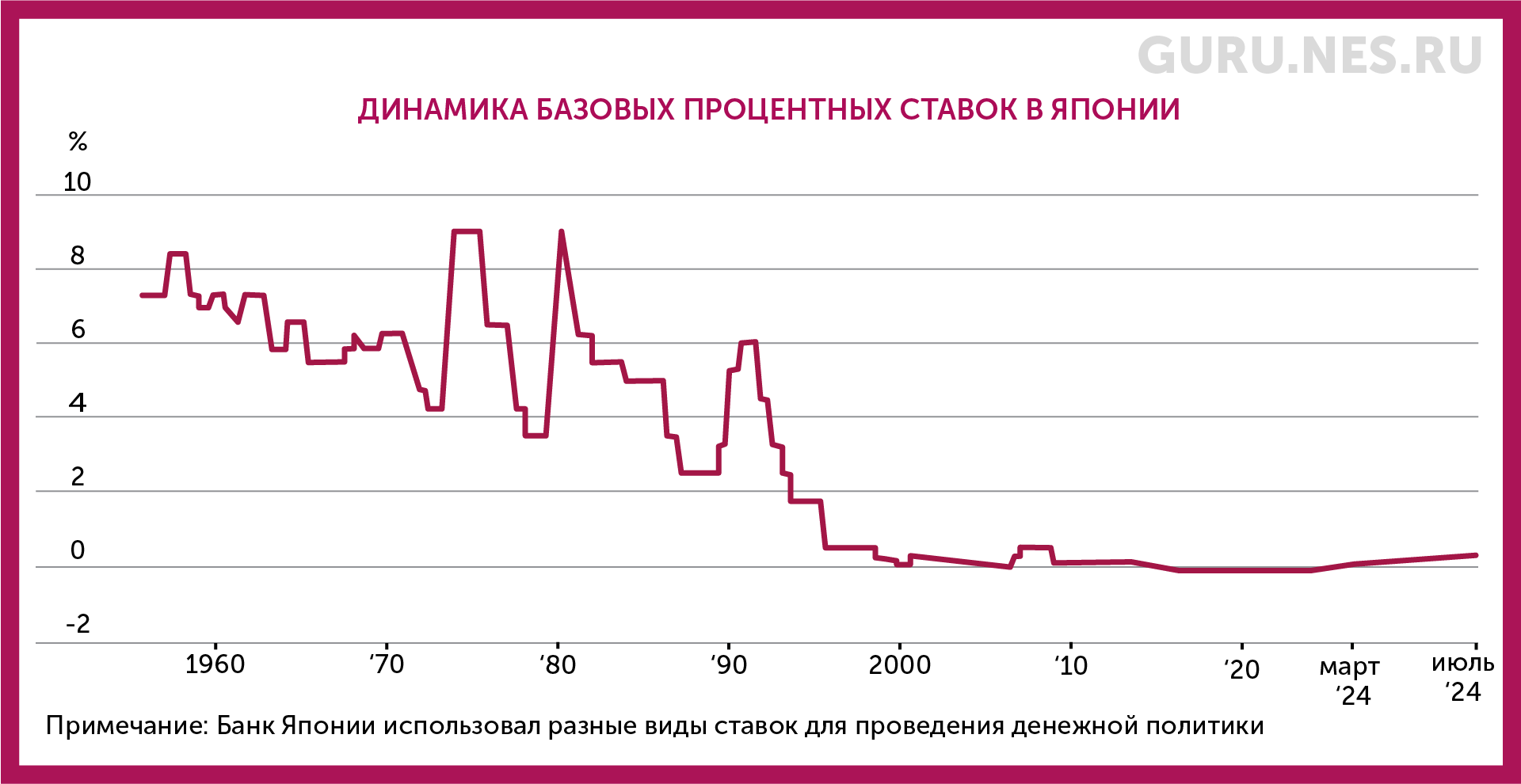

В 1989–1990 гг. после нескольких десятилетий экономического бума в Японии лопнули гигантские «пузыри» на рынках акций и недвижимости. Борясь с рецессией и дефляцией, Банк Японии в середине 1990-х гг. опустил процентную ставку почти до нуля (она колебалась на этом уровне до 2015 г., когда и вовсе ушла в минус).

Чтобы держать на низком уровне и рыночные процентные ставки, ЦБ также скупал облигации. В результате японская валюта постоянно дешевела, и в 1995–1998 гг. курс упал с 80 до почти 150 иен/$.

Другие страны тогда даже представить себе не могли, что такое околонулевые ставки. Федеральная резервная система США (ФРС) в те годы ужесточала денежную политику. Разница в ставках и устойчивая девальвация иены сделали операции кэрри-трейда исключительно привлекательными. «Казалось, с помощью иен финансировались покупки всего, что только можно, – от российских ГКО (государственные краткосрочные облигации. – GURU) до датских ипотечных кредитов и других азиатских валют, – вспоминал инвестор Марк Доу в блоге BehavioralMacro. – Однако в 1998 г. после российского дефолта рынки стали беспорядочно закрывать масштабные рискованные позиции, накопленные за предыдущие несколько лет».

Дефолт России ударил по обеим составляющим кэрри-трейда – процентным ставкам и валютам. На грани банкротства оказался хедж-фонд Long-Term Capital Management, у которого в России и по всему миру были открыты позиции на $1,25 трлн. ФРС, чтобы поддержать экономику и рынок США, снизила процентную ставку, сократив спред с японской. Волатильность подскочила, и участники кэрри-трейда в панике продавали активы в других валютах, возвращая одолженные иены. Ее курс взлетел к концу 1998 г. до 110 иен/$.

История повторялась еще несколько раз. Процентные ставки в западных странах начали расти с 2003 г., увеличивая доходность кэрри-трейда с иеной. Но в 2007 г. в США начался ипотечный кризис, который в следующем году перерос в мировой финансовый. Свидетельством бегства инвесторов из кэрри-трейда стало подорожание японской валюты в 2007–2008 гг. со 124 до 88 иен/$.

В 2010-е кэрри-трейд с иеной и западными валютами был уже не такой выгодной операцией, поскольку центробанки США и Европы снизили ставки до нуля или отрицательных значений. Ситуация радикально изменилась в начале 2020-х гг., когда в западных странах разыгралась инфляция и их центробанки принялись передавать друг другу эстафету повышения ставок. ФРС, например, подняла ставку до 5,25–5,5% в июле 2023 г.

В отличие от других ведущих экономик Банк Японии продолжал держать ставку в минусовой зоне. С 2021 г. по июль 2024 г. иена подешевела примерно со 105 до более 160 иен/$. Из-за девальвации японские экспортеры ограничивали конвертацию зарубежных прибылей в иены, еще сильнее подрывая спрос на них и провоцируя дальнейшее ослабление курса, отмечает в статье для Project Syndicate научный сотрудник Колумбийского университета Ипполит Фофак.

Это позволило спекулянтам снова неплохо зарабатывать: занимать иены по отрицательным ставкам, размещать по высоким ставкам в США, а потом еще и возвращать по более выгодному курсу, чем они были одолжены. За последние три года займы в иенах стали крупнейшей в истории операцией кэрри-трейда, пишет Financial Times со ссылкой на расчеты аналитиков (хотя дать точную количественную оценку сложно). На займы в иенах инвесторы финансировали покупки акций, участвуя в буме на фондовом рынке США. Совокупный размер сделок «иена – доллар» составил с 2011 г. $500 млрд, причем половина этой суммы пришлась на последние 2–3 года, подсчитал главный стратег UBS Джеймс Малколм.

По данным Банка международных расчетов, трансграничные займы в иенах (не все они могли быть использованы для кэрри-трейда) с конца 2021 г. выросли на $742 млрд. По оценке ING, в марте 2024 г. трансграничные кредиты, взятые в Японии, достигли $1 трлн, увеличившись на 21% по сравнению с 2021 г.

За бумом последовал крах, пусть и не такой масштабный, как в 1998 и 2008 гг. Впервые за несколько десятилетий в Японии начала ускоряться инфляция. И в марте 2024 г. Банк Японии повысил ставку, переведя ее из отрицательной зоны в слегка положительную – с минус 0,1 до 0–0,1%. В июне – июле ЦБ страны стал проводить интервенции в поддержку иены, а 31 июля еще раз поднял ставку – до 0,25%. Разворот на валютном рынке спровоцировал скачок курса иены, который вызвал панику, тем более что Банк Японии дал понять, что готов вскоре еще раз повысить ставку.

Эта паника стала важным фактором обвала в понедельник, 5 августа (наряду с плохими данными по рынку труда США в пятницу, 2 августа, когда инвесторы вдруг испугались рецессии). Японский фондовый индекс Nikkei 225 рухнул на 12,4%, что стало худшим результатом с октября 1987 г., за ним обвалились рынки Азии и Европы, а в США индекс NASDAQ Composite открылся падением на 6% (но потом сократил его).

С 11 июля по 5 августа японская валюта подорожала со 160 до 144 иен/$. По оценке Малколма из UBS, за это время инвесторы были вынуждены закрыть позиции в кэрри-трейде «иена – доллар» примерно на $200 млрд. «Когда рынки находятся на таких высоких уровнях и все сидят в определенных активах» (например, акциях технологических компаний, связанных с искусственным интеллектом, которые показали феноменальный рост в этом году), не так много нужно, чтобы ситуация изменилась на противоположную, говорит Камакшья Триведи, начальник отдела глобальной стратегии на рынках валюты, процентных ставок и развивающихся рынках в Goldman Sachs. Валютные курсы могут резко колебаться не из-за изменения фундаментальных макропеременных, а из-за поведения инвесторов. Именно нефундаментальный спрос на валюту оказывается основным источником равновесных колебаний курса.

Перспективы дальнейшего финансирования сделок с помощью займов в иенах становятся неопределенными. Разница в процентных ставках будет сокращаться. Западные центробанки начинают смягчать денежную политику, а «Банк Японии решительно настроен оставить позади долгие годы нулевых или отрицательных процентных ставок», сказал Bloomberg Стивен Миллер, консультант Grant Samuel Funds Management и бывший управляющий фондом в BlackRock, крупнейшей управляющей компании мира. Добившись наконец инфляции, Банк Японии не захочет, чтобы страна сползла обратно в дефляцию, отмечает Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money. Что касается иены, ее резкое укрепление подорвало мнение, что она может только слабеть, добавляет он, по крайней мере на среднесрочную, а то и на долгосрочную перспективу.

Произошедшее показывает, во сколько мировой стабильности и росту могут обходиться расхождения в денежной политике разных стран, считает Фофак. Хотя слабая иена стимулировала въездной туризм и экспорт Японии, она также привела к чрезмерной волатильности на валютном рынке, подорвала корпоративные инвестиции и импорт. В результате правительство Японии снизило прогноз роста ВВП на этот финансовый год (заканчивается в марте 2025 г.) с 1,3 до 0,9% ВВП, указывает Фофак.