.png)

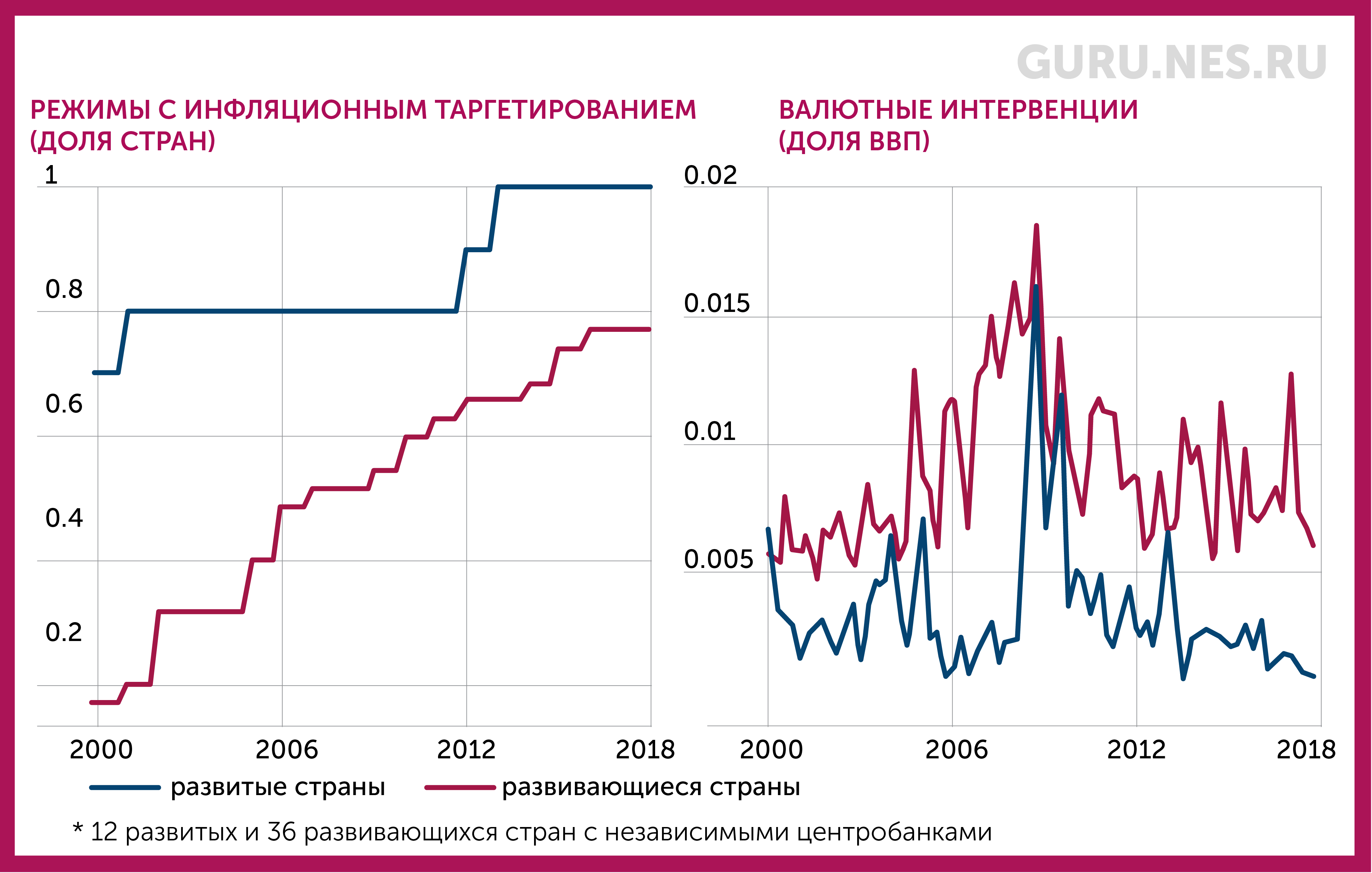

Попытки поддерживать обменный курс с помощью интервенций имеют давнюю историю. Развивающиеся страны не раз просаживали состояния, пытаясь удержать свои валюты от падения. Среди примеров – Таиланд, с которого начался азиатский кризис 1997 г., и Россия в 1998 г. В благоприятные времена крупные экспортеры, напротив, боролись с укреплением валют. В последние десятилетия центробанки переходили на инфляционное таргетирование, а курсы валют стали плавающими. Насколько эффективны в такой системе валютные интервенции? И не мешают ли они достижению цели по инфляции? Такими вопросами задались эксперты МВФ.

Михаил Оверченко

В недавно опубликованной серии исследований эксперты МВФ проанализировали возможность сочетания валютных интервенций и таргетирования инфляции. Эмпирические данные подтверждают эффективность вмешательства в курсообразование, если цель – устранение негативных факторов короткого цикла, пришли они к выводу, а вот пытаться нивелировать перекосы курса, вызванные средне- и долгосрочными факторами, не стоит.

Кроме того, интервенции должны проводиться с учетом инфляционной ситуации, пишут экономисты МВФ в работе «Валютные интервенции при инфляционном таргетировании». Продажа иностранной валюты ради поддержки курса (что часто делают развивающиеся страны) поможет затормозить рост инфляции и приблизить ее к целевому уровню. И, наоборот, при дефляционном давлении достижению цели будет сопутствовать покупка валюты.

Использовать же интервенции для прямого управления курсом без учета инфляционных процессов опасно: погнавшись за двумя целями, центробанки рискуют упустить инфляцию. Именно чрезмерное увлечение интервенциями часто мешает развивающимся странам удержать инфляцию на целевом уровне и заякорить инфляционные ожидания, констатируют эксперты МВФ.

О том, как в борьбе с инфляцией развивающиеся страны превзошли своих учителей, читайте в статье GURU.

Анализируя сочетание таргетирования инфляции и интервенций, «вы все время упираетесь в вопрос, что является причиной, а что – следствием, в то, что экономисты называют вопросами эндогенности», говорил в подкасте «Экономика на слух» профессор РЭШ Олег Шибанов. «Возможно, интервенции на что-то влияют, возможно, их надо порой проводить. Но все-таки таргетирование инфляции суперважно для экономики, а все остальные элементы – это бантики, с которыми не стоит перебарщивать», – считает он.

В развитых странах с ними не перебарщивают, там интервенции применяются ограниченно и в целом симметрично (как в режимах с инфляционным таргетированием, так и без него), отмечают экономисты МВФ, покупки иностранной валюты проводятся столь же часто, как продажи. А вот в развивающихся экономиках интервенции применяются повсеместно – в режимах с инфляционным таргетированием они лишь немного ниже, говорится в докладе. Кроме того, есть перекос в операциях с валютой в сторону ее покупок.

Главный экономист Альфа-банка Наталия Орлова полагает, что проблема интервенций – это вопрос о том, насколько эффективен рынок, сколько свободы ему следует давать, когда нужно корректировать порождаемые им эксцессы. Российский опыт, рассуждает она, показывает, что если Центральный банк ненадолго увеличит свое присутствие на валютном рынке разными способами, не ломая механизм рыночного курсообразования, то это может оказаться достаточно эффективным. Примеры таких действий приводил на Просветительских днях РЭШ Алексей Заботкин, зампред Банка России и выпускник РЭШ. Так, в моменты повышенной волатильности на валютном рынке в конце лета – начале осени 2018 г. или в августе – сентябре 2023 г. российский ЦБ временно приостанавливал регулярные операции на рынке по бюджетному правилу, чтобы сгладить краткосрочные колебания.

Но рынки могут к таким решениям относиться с осторожностью. «Я не думаю, что у центральных банков есть карт-бланш на проведение интервенций», – говорит Орлова. Карт-бланша действительно нет, показывает исследование экономистов МВФ «Скачки обменного курса и эффективность валютных интервенций». Влияние интервенций может меняться в зависимости от природы циклических отклонений от траектории курса, а эффективны они, только когда центробанки с их помощью пытаются противостоять краткосрочным циклическим отклонениям. Подобные отклонения обычно порождаются внешним шоком, когда также исчезает ликвидность на рынках; в таких обстоятельствах интервенции могут быть особенно эффективны. «Для 10%-ного отклонения в рамках краткосрочного цикла валютная интервенция в 0,1 процентного пункта ВВП ассоциируется с изменением обменного курса от 1,5 до 4,5%. Полученные данные также свидетельствуют, что постоянные, однонаправленные, а также относительно крупные интервенции более эффективны, чем разовые. И что продажи иностранной валюты обычно более эффективны, чем покупки», – говорится в работе экспертов МВФ.

Но если внешние условия меняются настолько, что экономике показан более слабый курс, то попытка сопротивляться его ослаблению с помощью валютных интервенций приведет лишь к исчерпанию валютных резервов, говорил Заботкин: «И когда они закончатся, произойдет гораздо более резкое ослабление курса, поскольку купировать риски финансовой стабильности будет уже нечем. Плавающий валютный курс страхует нас ровно от этого сценария, который в полной мере экономика ощутила в 1998 г., когда российская нефть падала ниже $10/барр. и резервы были потрачены на защиту валютного коридора». В конце 2008 г. резервы были намного больше и поэтому не закончились (ЦБ потратил около $200 млрд. – GURU), но рубль все равно упал в 2 раза, отмечает Заботкин.

Цель оптимальной денежной и валютной политики – найти баланс между стабилизацией разрыва выпуска и международным распределением риска, показывают исследования. Достичь такого равновесного состояния обычно помогает именно сочетание инструментов – плавающего валютного курса и инфляционного таргетирования вкупе с финансовыми интервенциями, которые в случае необходимости устраняют диспаритет в уровне процентных ставок. Например, если из-за чрезмерной волатильности номинального курса инвесторы начинают выводить деньги, то интервенции центробанка могут стабилизировать ситуацию.

Практика Центрального банка России в последние годы не противоречит выводам экспертов МВФ и во многом с ними рифмуется, говорил Заботкин на Просветительских днях Школы: «Регулярные валютные операции по бюджетному правилу – это и есть алгоритмические валютные интервенции, которые направлены на сглаживание краткосрочных конъюнктурных колебаний. Другой инструмент – дискреционные валютные интервенции, которые не привязаны к заданному алгоритму или правилу и проводятся в экстраординарных обстоятельствах, когда это необходимо для купирования рисков финансовой стабильности».

«Если суммировать, использование регулярных операций бюджетного правила для сглаживания краткосрочных конъюнктурных факторов оправданно, и это то, что мы делаем. Использование интервенций для купирования рисков финансовой стабильности и ограничения волатильности – да. Постоянное использование валютных резервов, для того чтобы поддерживать фиксированный или квазификсированный обменный курс, – это путь в никуда», – резюмирует Заботкин.

Управление курсом не всегда противоречит инфляционному таргетированию, рассуждает Константин Егоров, приглашенный профессор Института экономики и финансов Эйнауди и выпускник РЭШ, наоборот, порой нужно сглаживать колебания курса, чтобы достичь более стабильной инфляции. Именно для этого многие страны повышают ставки вслед за повышением ставок в США, например. Поэтому, глядя на одни только данные о валютных интервенциях и не зная точно намерений центробанка, очень сложно понять, проводил ли их центробанк вопреки или, наоборот, ради таргетирования инфляции, заключает Егоров.

Валютные интервенции лишь один из инструментов вмешательства в рынок и к нему стоит прибегать, когда уже пали все остальные редуты, говорит главный экономист «Ренессанс Капитала» по России и СНГ Софья Донец. В России используются разные механизмы, приводит она примеры: приостановка операций на рынке по бюджетному правилу, продажа с осени валюты для «зеркалирования» инвестиций из ФНБ, меры валютного контроля, наконец, главный инструмент монетарной политики – изменения ключевой ставки. Нет смысла вмешиваться в рынок с прямыми интервенциями даже при тех колебаниях курса, которые были летом 2023 г., – они не настолько велики, чтобы создавать угрозу финансовой безопасности, и справиться с ними удается с помощью других механизмов, считает Донец.

![]()