.png)

В прошлом выпуске подкаста "Экономика на слух" вместе с проректором Российской экономической школы Максимом Буевым мы обсуждали экономические кризисы. Можно ли их предсказать? Как устроен кризис и какие его стадии? Может ли государство способствовать восстановлению экономики? Также Максим Буев рассказал о том, как капитализм может подстраиваться и обновляться в кризисных условиях. Мы собрали основные тезисы выпуска.

Филипп Стеркин

Этот кризис может оказаться самым большим экономическим событием, которое выпадет на оставшийся век не только моего поколения (40+), но и миллениалов, и зумеров. Мы увидим сильное обесценивание рубля, падение реальных доходов населения, рост безработицы, спад ВВП. На сколько именно, пока оценить трудно. В Иране, на который тоже были наложены жесткие санкции, инфляция достигала 30%, национальная валюта обесценилась от 5 до 30 раз (в зависимости от того, какой курс брать – официальный или рыночный), ВВП на душу населения упал в 3 раза, безработица достигала 15%. В нашем случае мы вполне можем ожидать спада ВВП на 10%, роста безработицы до 8–10%, инфляции в 20%.

Можно сказать, что мы несемся в пропасть. Но если сравнивать с 1990-ми, когда тоже была тяжелейшая экономическая ситуация, то можно найти отличия в худшую и лучшую сторону. Плохие новости в том, что 1990-е – это переход от плановой экономики к рыночной, это ощущение перспективы, развития экономики, когда люди были готовы начинать новые бизнесы, рисковать, страна открывалась миру. Была вера в будущее: да, сейчас тяжело, но потом будет лучше. Сейчас же такого подъема нет, а смотрим мы больше назад.

Хорошие новости опять же в том, что в начале 1990-х экономика по большей части была плановой. Не было рыночных механизмов, которые позволяют выстраивать нормальные цепочки поставок. Правительство было недостаточно компетентно, для того чтобы проводить эффективную денежно-кредитную и фискальную политику, не было нормальной налоговой системы, да к тому же цены на нефть были низкими. Сейчас же экономика хромая, больная, но рыночная. Поэтому после ухода западных компаний из России образуются те святые места, которые, как говорится, пустыми не останутся. Локальный бизнес найдет возможность заместить выпадающих поставщиков и клиентов в цепочках добавленной стоимости. Большой вопрос, конечно, как быстро это произойдет в условиях санкций, которые не позволяют импортировать технологии, ограничивают возможности продавать в прежних объемах нефть и газ, да еще в условиях оттока человеческого капитала. В 1990-е эти барьеры падали, сейчас они, наоборот, растут.

Основные последствия этого десятилетия – не столько динамика экономических показателей, сколько сворачивание реформ и разрушение многих институтов, которые помогают функционировать рынкам эффективнее, например независимых СМИ, фактически полная утрата доверия иностранных инвесторов, рост забюрократизированности и зарегулированности многих процессов в бизнесе и экономике. И полная потеря обществом ориентира в будущем, цели и направления, в котором мы хотим развиваться. Мы теперь ищем себя в прошлом.

Кризис – это поворотный момент, когда развитие – рынка, общества, государства, экономики – останавливается и люди начинают хуже жить. Дать однозначное определение, которое бы подошло под все возможные случаи, невозможно. Потому как, например, экономика может расти, а ее фондовый рынок – падать или национальная валюта – обесцениваться.

Экономисты фокусируются на измеримых показателях, таких, например, как ВВП, и к этим измеримым показателям добавляют некоторые правила. Например, рецессия – это сокращение ВВП в рамках бизнес-цикла.

Причиной рецессии могут быть шоки как спроса, так и предложения, вызванные, скажем, пандемией. Рецессии могут сопровождаться или предваряться набегами на банки (как во многих кризисах XIX в. и первой половины XX в.), крахами фондового рынка (как в 1929 г. в США), финансовыми кризисами, лопанием финансового пузыря (как в 2008 г.), падением курса национальной валюты (как сейчас в России), суверенным дефолтом (как в 1998 г. в России). Но все это не обязательные спутники рецессии.

Даже в том, что считать рецессией, нет безусловного единства. Ее традиционное определение – это сокращение ВВП на протяжении двух кварталов подряд. Но это не единственный признак рецессии, и в разных странах могут быть вариации в том, что именно считать рецессией: например, можно говорить и о росте безработицы выше определенного порога, и о комбинации факторов.

Затяжная рецессия – свыше двух лет – превращается в депрессию. Во время самой знаменитой – Великой депрессии в США – падение экономики было настолько сильным, что на тот же уровень ВВП на душу населения вернулся только в начале 1950-х гг.

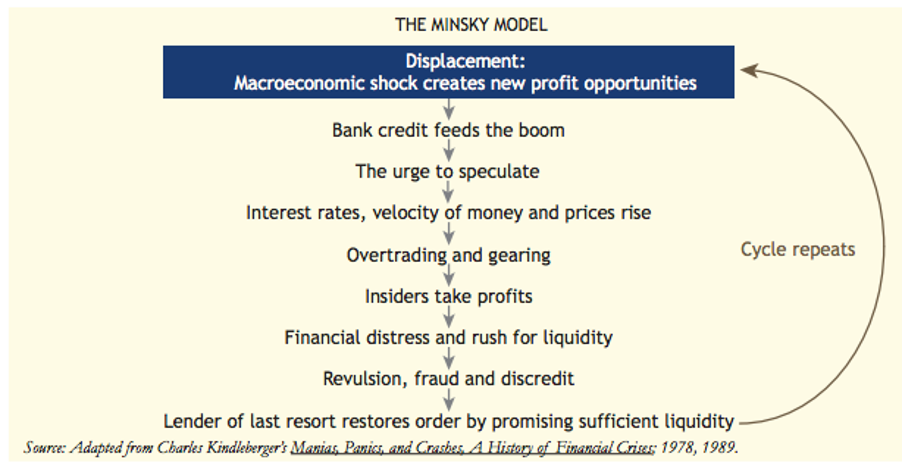

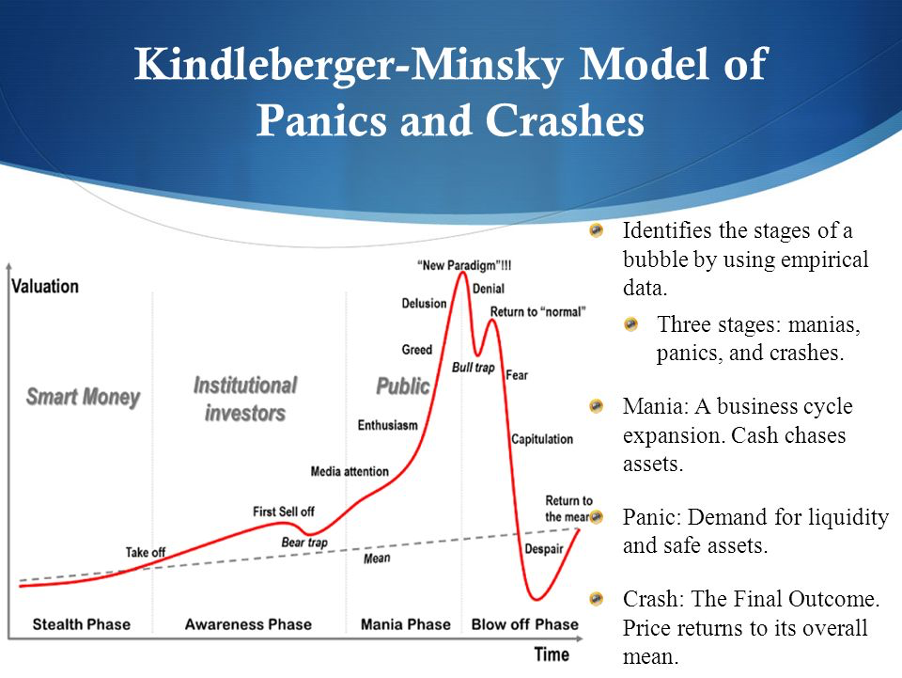

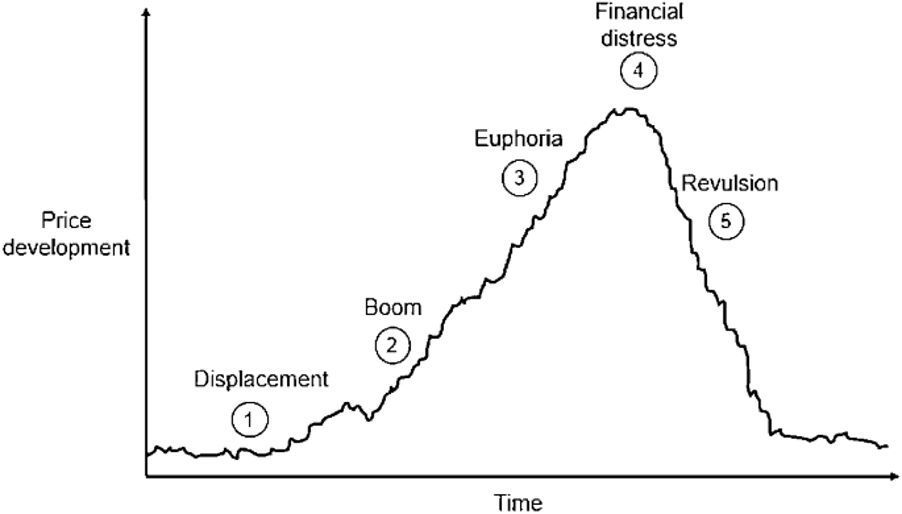

Если говорить про стадии кризиса или его компоненты, то следует обратить внимание на работы таких экономистов, как Чарльз Киндлбергер, Хайман Мински, Кеннет Рогофф, Кармен Рейнхарт и, наверное, Кристина и Дэвид Ромер.

Киндлбергер и Мински еще в 1970-е гг. описали стадии процесса, приводящего экономику к финансовому краху – надувания и лопания пузырей. Их появление они связывали с поведением человека, инвесторов, игроков рынка. Собственно, название книги Киндлбергера («Мании. Паники и крахи. История финансовых кризисов») и описывает три стадии надувания и лопания пузыря:

- стадия мании, когда люди гонятся за легкими деньгами, экономика перегревается;

- стадия паники, спровоцированной каким-то событием;

- крах.

Подэтапы этого процесса описывает модель Мински. В какой-то момент после кризиса наступает период замещения, когда макроэкономический шок порождает новые возможности для извлечения прибыли. Сначала все настроены консервативно, помня о недавних потерях, но затем они забываются, финансовые активы начинают дорожать, банки щедро выдают кредиты, цены на активы растут все быстрее и быстрее –наступает период эйфории, и вот у людей в силу нашей природы срывает тормоза, они уже не откладывают деньги на черный день, они с головой окунаются в биржевую игру, растут спекуляции, покупки в долг. В какой-то момент возникает недостаток ликвидности, потому что банки становятся осторожнее, сокращают кредитование. Центральный банк повышает процентную ставку, чтобы немного охладить экономику, это приводит к росту долгового бремени, бизнес уже не может его выдержать, и происходит крах. Это модель Киндлбергера и Мински.

Она, во-первых, вполне применима к описанию этапов не только надувания и лопания финансового пузыря, но и кризиса в экономике в более широком смысле, а во-вторых, учитывает поведенческие ловушки, в которые попадают инвесторы на рынке.

Если говорить о подходе Рогоффа и Рейнхарт, то они в 2010 г. написали научную работу «От финансового краха к долговому кризису», которая вышла в одно время с популярной книгой «На этот раз все будет иначе». Они сформулировали три гипотезы о характере развития экономических кризисов. Эти гипотезы подтверждаются данными.

Гипотеза 1

Рост частного долга за счет кредитов банков и внешних займов предшествует банковскому кризису в стране; одновременно часто растет госдолг. Параллельный кризис в мировых финансовых центрах увеличивает вероятность локального кризиса.

Гипотеза 2

Банковский кризис (локальный или в мировых финансовых центрах) часто предшествует или сопутствует кризису суверенного долга.

Гипотеза 3

Займы государства сильно растут перед кризисом суверенного долга; часто у государства есть скрытый долг, который значительно превышает официальный внешний долг (скрытые долги включают внутренний госдолг и частный долг, который обнаружится и станет государственным по мере развития кризиса).

И третий подход – Ромеров. Важен ли уровень госдолга (так называемое фискальное пространство)? Важен ли уровень ставки центрального банка (монетарное пространство)? Ответ: да, важны. Но в парадигме Ромеров уровень госдолга – это индикатор не столько кризиса, сколько способности государства вытянуть экономику из кризиса. А чем выше ставка центрального банка в момент наступления кризиса, тем больше у него возможностей ставку снизить и тем больше вероятность, что экономика достаточно быстро выйдет из кризиса.

Сейчас уровень долга в мировой экономике, в том числе государственного, чрезвычайно высок, а ставки чрезвычайно низкие. К тому же мы видим логистические проблемы, высокую инфляцию в развитых экономиках, высокие цены на продовольствие и сырье, а из-за санкций и антисанкций могут быть сорваны поставки зерна и другого продовольствия на мировые рынки, что может привести к голодным бунтам в Африке и на Ближнем Востоке. Комбинация всех этих факторов создает условия для масштабного мирового кризиса.

Консенсус-прогнозы экономистов-экспертов работают плохо. Есть исследования МВФ, которые показывают, что такие прогнозы фактически бесполезны на горизонте одного года и почти бесполезны на более коротких горизонтах – лишь каждый 20-й эксперт окажется прав.

Что касается опережающих индикаторов – индексов деловой активности, роста безработицы, снижения трат на некоторые специфические товары (трейлеры, например), роста цен на биржевые товары, спредов между некоторыми индексами, – некоторые оказываются полезными для предсказания рецессий. Но с разной долей успеха. Например, падение фондового рынка или цен на недвижимость – так себе индикаторы. По ним можно предсказать рецессию с вероятностью меньше 50%.

Популярным индикатором является наклон кривой доходности на американские казначейские бумаги. В нормальном, некризисном состоянии наклон кривой положительный – доходность по долгосрочным бумагам превышает доходность по краткосрочным. Инвесторы предпочитают либо так называемые короткие облигации, либо инвестиции в акции. В преддверии кризисов кривая переворачивается: инвесторы с большей охотой покупают долгосрочные бонды – либо потому, что считают, что рынок акций упадет, либо потому, что будет кризис, инфляция будет низкой и низкой доходности по облигациям хватит с лихвой, чтобы через этот кризис достойно пройти. Практика показывает, что переворот кривой доходности – достаточно хороший предсказатель (доля попаданий больше 80%), но в этом показателе тоже есть определенный «шум»: на глобальных рынках кривая потенциально может переворачиваться из-за бегства капитала из разных регионов мира на рынок США, что может свидетельствовать о рецессии не в США, а где-то в другом месте.

Экономический мейнстрим в целом видит причины рецессии в снижении общего спроса в экономике. А дальше – вопрос скорости выхода из кризиса. Можно пустить все на самотек, и тогда действительно in the long term, in the long run экономика придет в долгосрочной перспективе к равновесию. Но, как справедливо сказал Джон Мейнард Кейнс, в долгосрочной перспективе мы все умрем. А жить мы хотим здесь и сейчас. Поэтому государство должно поддержать спрос. Как оно это будет делать – отдельный вопрос. Экономические школы предлагают разные подходы: в одном случае будет работать денежно-кредитная политика (ДКП), в другом – бюджетная политика, в третьем – налоговая реформа. Какой рецепт поможет, зависит от конкретной ситуации и страны: экономика – это наука множественных кейсов.

Например, если ставки процента очень близки к нулю, то обычная ДКП работать не будет, потому что экономика находится в так называемой ловушке ликвидности. Так было, например, в Японии в 1990-е, когда произошла рецессия баланса – balance sheet recession. Представьте, что у вас есть актив – квартира – и есть ипотека. Квартира выросла в цене, вы чувствуете себя богатым, нехотя выплачиваете ипотеку, легко тратите деньги. Экономика растет, перспективы хорошие, все замечательно. И тут происходит ипотечный кризис, цены на недвижимость сильно падают, и вот цена вашей квартиры уже меньше долга по ипотеке. Вы начнете экономить, меньше потреблять и будете всеми силами снижать долг по ипотеке, чтобы не дай бог не потерять квартиру.

Представьте теперь, что, государство скажет: мы снизили процентную ставку, возьмите потребительский кредит не под 1%, а под 0,75%. Вы ответите ему: спасибо, у меня уже есть долги, сначала их выплачу, а потом кредит возьму. Это тот случай, когда при низких процентных ставках стандартная ДКП не работает: кредит взять можно, но он никому не нужен, потребление не растет, спрос не растет. Кризис продолжается. Тогда государству нужно думать о других способах стимулировать спрос.

Все зависит от ситуации. Но, как правило, государство в такие моменты – единственный игрок, который способен быстрее вытянуть экономику из кризиса. Невидимой руке рынка в одиночку это не по силам.

На самом деле свободный рынок, laissez-faire, – это теоретическая конструкция, которую на практике трудно достичь по разным причинам. Ее в общем-то нет, потому что на рынке труда всегда существовали барьеры. Поэтому государство должно вмешиваться, чтобы сгладить дисбалансы, возникающие из-за естественных барьеров.

Другое дело, как оно должно вмешиваться и как долго. После введения антикризисных мер всегда возникает вопрос: когда начать их сворачивать? Например, во время коронакризиса государство поддерживало занятость, соглашаясь помогать бизнесам, только если они сохранят бОльшую часть сотрудников: неважно, что умрет бизнес, людей не увольняйте, вот вам какие-то деньги, чтобы продержаться на плаву. Безусловно, это можно сделать один или два раза, пока параллельно создаются условия, для того чтобы более эффективные бизнесы возникали и могли принять высвобождающихся работников. Государство должно не просто оказать социальную поддержку, но и учить людей новым навыкам, чтобы они нашли себя в новой экономике. Тогда поддержка неэффективных предприятий на определенном этапе оправданна, а потом ее можно будет свернуть. То есть это вопрос оптимального сворачивания антикризисной политики.

Но как мы видим на примере и политики количественного смягчения, и поддержки неэффективных предприятий, государству трудно выбрать правильный момент для выхода из антикризисной политики. Например, сейчас ФРС проспала инфляцию и слишком поздно начала поднимать ставки.

Не совсем так. Мы учимся на кризисах. Скажем, государство довольно успешно справилось в первые годы с мировым финансовым кризисом 2008 г. – отчасти благодаря опыту, полученному в Великую депрессию 1930-х. Мы знали ее причины, знали, что нужно поддержать спрос, предоставить ликвидность банкам, бороться с кредитным сжатием. Эти уроки предыдущей экономической войны оказались очень полезными и помогли перезапустить экономику. Но параллельно возникали новые проблемы, с которыми мы не знали, как справиться, в том числе попали в ловушку ликвидности и стали не то чтобы заливать экономику деньгами, но использовать неортодоксальную политику вроде количественного смягчения. И мы только сейчас сможем оценить последствия такой политики. Если мы не столкнемся с большим кризисом, тогда, наверное, можно сказать, что государства нашли серебряную пулю, которая убьет вампира кризиса. Но, скорее всего, окажется не так, скорее всего, серебряная пуля окажется лишь еще одним инструментом экономической политики – и не обязательно эффективным. А нам придется бороться с высокой инфляцией.

Безусловно, кризисная ситуация подталкивает к принятию решений, у которых в другой ситуации была бы совсем другая политическая цена. Другое дело, что, как указывал замечательный американский экономист турецкого происхождения Дэни Родрик, при проведении реформ многое зависит от политической системы. Одно дело, если власть сменяется каждые 5 лет, другое – если, как у нас, не сменяется по 20 лет. Тогда в момент кризиса, когда наступает необходимость в реформах, политикам нужно пробежать дополнительную милю, чтобы реформы возымели эффект, потому что у населения и рынка уже нет доверия к правительству. Тогда политикам, которые долго оставались у власти, придется доказать рынку: «Мы больше не такие, какими были последние 5, 10 или 20 лет».

Естественно, одни системы более склонны к кризисам, чем другие. В феодальной экономике отсутствует рынок и отсутствуют рыночные цены – тот механизм обратной связи, который позволяет сглаживать ситуацию, например, в случае возникновения дефицита. В феодальной экономике вы получаете право пользоваться землей, взамен оказывая услуги: в случае феодалов – служба в армии монарха, в случае крестьян – барщина, оброк. Это нерыночный обмен обязательствами. Такая система очень подвержена кризисам: велик соблазн не выполнять обязательства по оброку в годы засух, неурожая и т. п., потому как «цена» обязательства фиксированная. При капитализме цена меняется вместе с экономическими условиями. Поэтому капиталистические отношения гораздо лучше приспособлены к нивелированию последствий некоторых кризисов.

Вместе с тем в капиталистической системе есть свои проблемы. Например, профессор экономики Кембриджского университета Джоан Робинсон писала в 1971 г.: «Даже когда очередные кризисы преодолены и перед нами простирается новый период процветания, более глубокие проблемы системы остаются нерешенными. Современный капитализм не имеет никакой другой цели, помимо той, чтобы продолжать этот спектакль раз за разом».

Что важного (и скрытого) в этой цитате Джоан Робинсон? Во-первых, в динамическом капитализме есть то, что Йозеф Шумпетер называл креативным разрушением: в погоне за прибылью капиталисты ищут новые идеи, которые вытесняют старые идеи и разрушают старые бизнесы. Это замещение старого новым не происходит плавно, может быть разрушительным и приводить к кризисам.

Во-вторых, в центре капитализма – собственно капитал. А капитал ищет прибыльные возможности с помощью финансовых рынков. То, как регулируются финансовые рынки, то, как регулируется предоставление кредита, прямо влияет на стабильность экономики. Мы знаем, что есть кредитные циклы, циклы роста закредитованности и избавления от долгов, так называемого делевериджинга. Это все прямо связано с возможностью кризисов, прямо эти кризисы порождает.

Тем, кто хочет ознакомиться с популярным изложением кредитных циклов, я советую посмотреть получасовой ролик от Рэя Далио, создателя одного из крупнейших хедж-фондов современности – Bridgewater Associates, «How The Economic Machine Works». А для общего, но более глубокого понимания развития капитализма – достаточно старую теперь, но все так же актуальную книгу британского экономиста Эндрю Глина «Capitalism Unleashed» («Капитализм без привязи»). Эта короткая книга – 200 страниц – была опубликована еще до мирового финансового кризиса 2008 г., но в какой-то степени предсказывает его, поскольку видит подобные кризисы в самой природе капитализма, в отношении собственников капитала и наемных рабочих и т. п.

Капитализм определяют как систему с частной собственностью на средства производства и свободным рынком.

Действительно, по опросам во многих странах, около половины населения высказывает недовольство капитализмом. Недовольных больше среди людей с низким доходом и среди молодых. В Европе и Азии процент таких недовольных больше, чем в США, – 70–80%. Но и в США, оплоте мирового капитализма, все чаще проявляется недовольство им. Показательно, что Берни Сандерс – человек с социалистическими (по американским меркам) или социал-демократическими (по европейским) взглядами, – долго оставался одним из лидеров президентских гонок в США.

Но недовольство капитализмом определенно не новое явление. Есть работы, из которых мы знаем, что настолько же недовольны капитализмом люди были в США с конца 1930-х гг. Скорее всего, это недовольство по понятным причинам остро проявляется во время большого кризиса.

Есть заявления, что капитализм больше не работает, потому что «мы не растем так быстро, как росли» или «существенно увеличилось неравенство» и т. п. Но эти явления могут быть связаны не столько с капиталистической системой, сколько с быстрыми изменениями в обществе: демографические проблемы, глобализация, технологические прорывы, появление новых сильных стран-игроков на международной арене и т. п. Ощущение кризиса возникает из-за этих изменений, а не капитализма как такового – он скорее посредник, передатчик, а не исходная причина.

Действительно, есть некоторая дисфункциональность рыночной системы (неучет цены тех или иных эффектов для общества, шорт-термизм). Эти провалы рынка мир пытается корректировать. И следует сказать однозначно, что капитализм – это система, которая легко адаптируется к изменениям. Есть несколько капиталистических систем (в разных странах или группах стран), и между ними большая разница. Есть шведская модель, американская модель, есть государственный капитализм в России, есть смешанная система в Китае и т. д. Точно так же можно сказать, что есть большая разница между капитализмом сейчас и 80 лет назад. Мир пытается учесть негативные внешние эффекты от развития экономики, например, влияние на окружающую среду, учесть интересы экономических агентов, которые являются стейкхолдерами, но не являются шерхолдерами компаний. Капитализм адаптируется, и очень интересно, какую форму он примет сейчас.