.png)

Многие страны охвачены жилищным кризисом. Доступность жилья сейчас ниже, чем даже во время пузыря на рынке недвижимости, который привел к глобальному финансовому кризису в 2007–2008 гг.

Михаил Оверченко

Опросы общественного мнения по всему миру показывают, что жилье занимает 1-е место в списке насущных проблем домохозяйств, опережая здравоохранение и образование, указывает Дениз Иган, директор по макроэкономическому анализу Банка международных расчетов (BIS) и начальник подразделения мировых экономических исследований МВФ. Половина респондентов в 37 странах ОЭСР высказали недовольство доступностью жилья в опросе Gallup Analytics. «В отличие от других активов жилье имеет социальную составляющую, и люди часто рассматривают владение им как право гражданина, хотя инвестиции в жилье и рост цен могут стимулироваться также спекулятивными мотивами», – пишет она. Экономические трудности, связанные с пандемией, «резко высветили давно назревавшие структурные проблемы на мировом рынке жилья», отмечает Иган.

Из-за роста цен на жилье ухудшаются отношения между поколениями, поскольку молодых людей, которые еще не обзавелись недвижимостью, он беспокоит сильнее, чем их родителей. «Цены в Ирландии просто умопомрачительные, – жалуется The Wall Street Journal (WSJ) 27-летний учитель Мики Каллен. – Иметь собственный дом – это нереально». Сейчас он живет с матерью, тогда как родители в его возрасте уже зарабатывали достаточно, чтобы купить дом в Дублине в ипотеку. Для Каллена этот вопрос даже не стоит – медианная цена в 8 раз выше его годовой зарплаты. Аренда квартиры даже с одной спальней съедала бы бóльшую часть его зарплаты. Какое-то время он снимал дом еще с девятью людьми, но в итоге переехал к матери.

Многие ирландцы его поколения находятся в такой же ситуации, отмечает WSJ. Согласно отчету, подготовленному по заказу правительства страны, в 2022 г. 59% ирландцев в возрасте от 20 до 34 лет жили с родителями; 10 годами ранее таких было 38%, рост показателя оказался самым значительным среди крупных европейских стран.

В России почти 43% людей в возрасте от 19 до 24 лет проживают вместе с родителями или со старшими родственниками, показало исследование, проведенное в 2023 г. аналитическим центром НАФИ. Впрочем, ситуация здесь улучшилась: в опросе 2016 г. таких было 54%.

А в США примерно половина людей старше 20 лет живут с родителями, «поэтому многие из них пессимистично смотрят в будущее и предпочитают социализм сегодняшней искаженной форме капитализма», пишет Ручир Шарма, председатель совета директоров Rockefeller International, в колонке «Сделаем жилье снова доступным». Люди часто спрашивают, почему у американцев такие плохие ощущения относительно своей экономики, хотя она с большим отрывом опережает Европу и Японию, указывает Шарма. И отвечает: «С момента мирового финансового кризиса 2008 г. цены на жилье с учетом инфляции выросли примерно на 2% в Европе, на 25% – в Японии, но более чем на 50% – в США».

С 2000 г., по данным риэлторской компании Zillow, средний доход семьи в США удвоился, но средняя цена на жилье выросла втрое до $360 000, продолжает Шарма. С тех пор время, необходимое для того, чтобы накопить на 20%-ный первоначальный взнос, увеличилось почти в 2 раза до 11 лет, а доля дохода, идущая на выплату ипотеки и страховки, – более чем на треть до 35%, доступным же традиционно считается жилье, съедающее до 30% дохода, отмечает Шарма.

Сильнее всего номинальные цены на жилье среди европейских стран в 2010–2022 гг. выросли в Эстонии (192%), Венгрии (172%) и Люксембурге (135%), по данным Евростата. По росту арендной платы Эстония с ее быстро развивающимся технологическим сектором тоже оказалась в лидерах (210%), за ней идут Литва (144%) и Ирландия (84%).

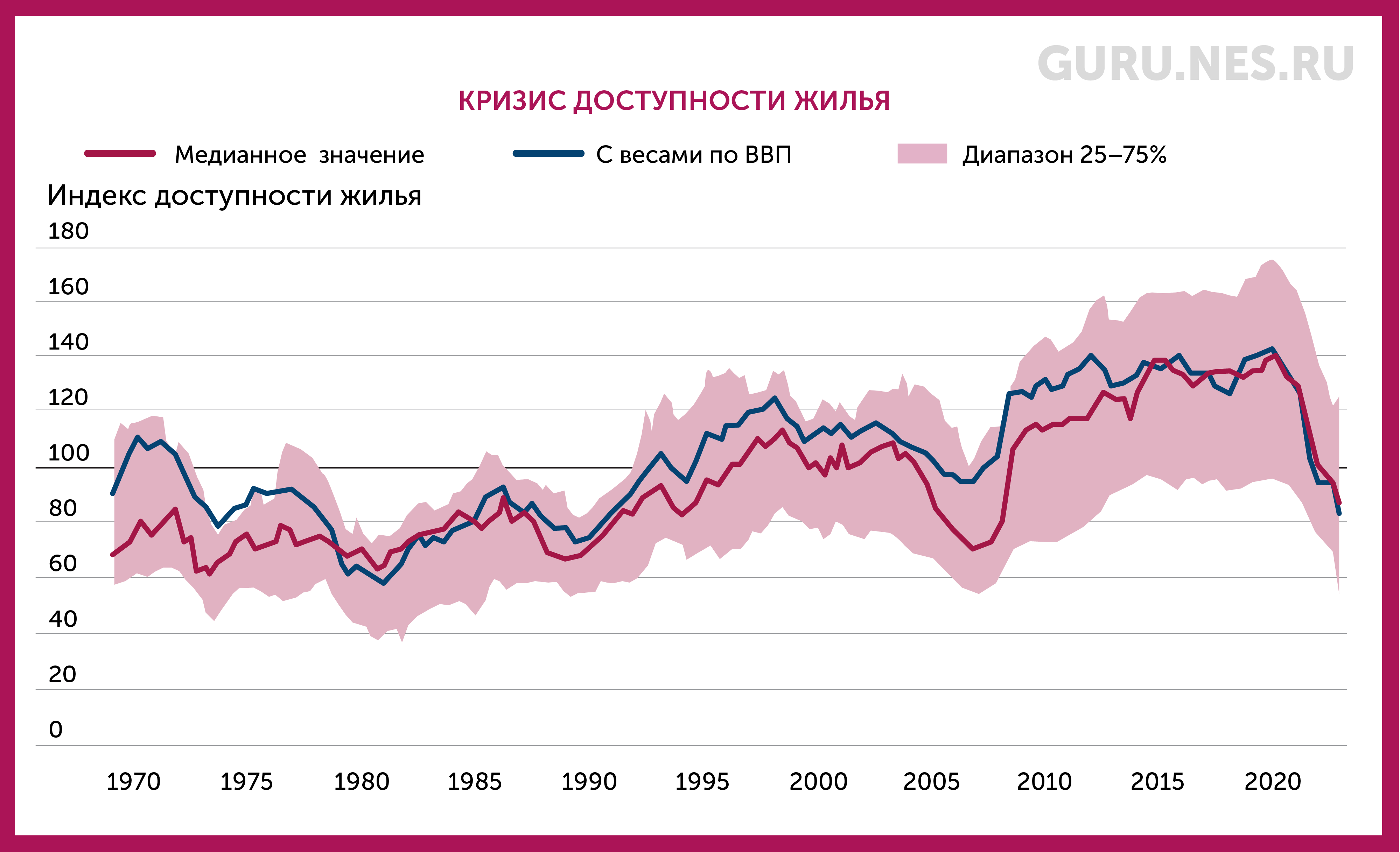

Иган и ее коллеги по МВФ рассчитали индекс доступности жилья по 40 странам за последние 50 лет. С 1970-х по середину 1990-х гг. индекс держался ниже 100 пунктов, отмечается в докладе (значение ниже 100 пунктов означает меньшую доступность жилья, выше – бóльшую). Период с 1970-х по начало 1980-х гг. в западных странах как раз характеризовался высокой инфляцией и ближе к его концу – высокими процентными ставками. С конца 1990-х гг. уровень благосостояния в мире вырос в том числе благодаря низким инфляции и ставкам в развитых странах, подъему развивающихся экономик, включая бывшие страны соцлагеря, глобализации. Индекс МВФ в этот период превышает 100 и сильно падает только с ипотечным кризисом в США и мировым финансовым кризисом во второй половине 2000-х гг. Затем доступность жилья восстанавливается (помогли падение цен на недвижимость и процентных ставок), и индекс достигает на пике 140 пунктов – перед пандемией ковида.

Источник: Билжановска, Фу, Иган

«Что бросается в глаза, так это внезапное ухудшение за последние пару лет», – пишет Иган. В США доступность жилья упала с уровня около 150 в 2021 г. примерно до 85 пунктов к 2024 г. Еще хуже ситуация в Великобритании: индекс упал со 105 пунктов до 70 с небольшим за тот же период. За год по март 2023 г. лишь самые богатые 10% домохозяйств Англии могли купить жилье стоимостью менее пяти годовых заработков, сообщило недавно Управление национальной статистики (ONS). Такое жилье оно считает «доступным», более пяти – «недоступным». При этом цены в Лондоне оказались неподъемными для групп населения с любым уровнем дохода.

Аналогичный спад произошел в Австрии, Канаде, Венгрии, Польше, Португалии, Турции и странах Балтии, отмечает МВФ: «Это представляет собой неожиданный разворот тренда на общее улучшение ситуации с доступностью жилья за последние несколько десятилетий. Как и в случае с возобновлением инфляции, резкая смена тенденции оказала огромное психологическое воздействие на многие домохозяйства».

Рецессия, вызванная пандемией, отличалась от прошлых тем, что цены на жилье во многих странах резко возросли, отмечает Иган. Совпало много факторов, включая запреты на строительство во время пандемии. Обычно же экономический спад охлаждает рынок недвижимости. А когда центробанки по всему миру начали повышать процентные ставки, ипотека сильно подорожала.

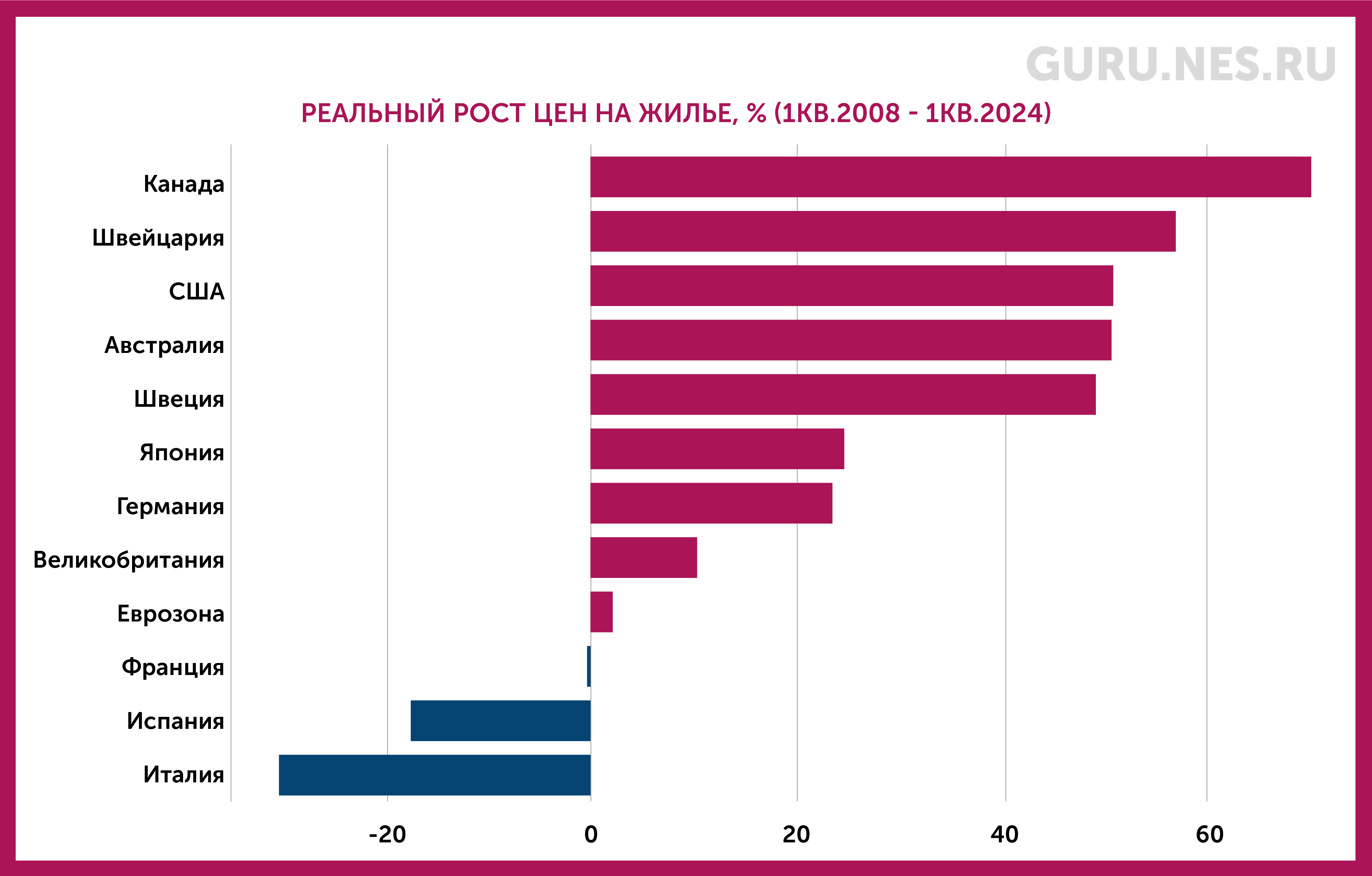

Снижение ставок может принести некоторое облегчение, отмечает МВФ: «За полвека, который охватывает наше исследование, изменения ставок по ипотеке обусловливало чуть более четверти изменения доступности жилья». Но ставки – это не все, большую роль играют также цены на жилье и доходы домохозяйств. В канадском Ванкувере медианная цена дома весной 2024 г. составляла $1,1 млн, превышая медианный доход семьи в 17 раз – против 10 раз в начале 2000-х гг., отмечает WSJ. В ряде стран снижения ставок оказалось недостаточно, чтобы компенсировать последствия роста цен, – например, в той же Канаде; зато в Бельгии доступность жилья повысилась, поскольку цены росли умеренно.

Источник: BIS, Haver Analytics, Breakout Capital

Дефицит жилья зачастую вызван чрезмерными административными ограничениями, а не «провалом рынка», который якобы можно было бы исправить социалистическими методами, добавляет Шарма. Строительство ограничивается множеством правил, отмечает МВФ: для них обычно есть уважительная причина, но они могут быть чрезмерно обременительными. Как результат, в США сейчас строится столько же новых домов, сколько полвека назад, когда население было гораздо меньше, а время, необходимое для строительства нового многоквартирного дома, удвоилось, указывает Шарма.

На протяжении большей части XIX и XX вв., в периоды быстрого роста городов, строительство домов обычно шло в ногу с ростом населения, говорит Сэмюэл Хьюз, руководитель отдела жилья британского Центра политических исследований: «Когда города испытывали нехватку жилья, то, если они не могли расти вширь, они росли вверх». Но со второй половины XX в. и по сей день жесткие ограничения на землепользование во многих местах не позволяют строительству, по его словам, идти в ногу со временем. «Численность населения может меняться гораздо быстрее, чем предложение жилья», – сказал FT Эндрю Уишарт, аналитик Capital Economics. «По сути, [домов] строилось недостаточно», – добавил Уиллем Адема, старший экономист отдела социальной политики ОЭСР, отметив, что застройщики зачастую ориентируются на более состоятельные семьи, лишая людей с низкими доходами шансов получить жилье. Например, согласно сентябрьскому отчету Канадского центра политических альтернатив, население провинции Британская Колумбия, столицей которой является Ванкувер, выросло за 10 лет по 2023 г. на 19%, но строительство домов отставало.

Первым шагом может стать устранение нормативных барьеров для повышения эластичности предложения, пишет МВФ. Структурные проблемы также могут быть связаны с отсутствием конкуренции и олигополией на рынке, говорится в докладе.

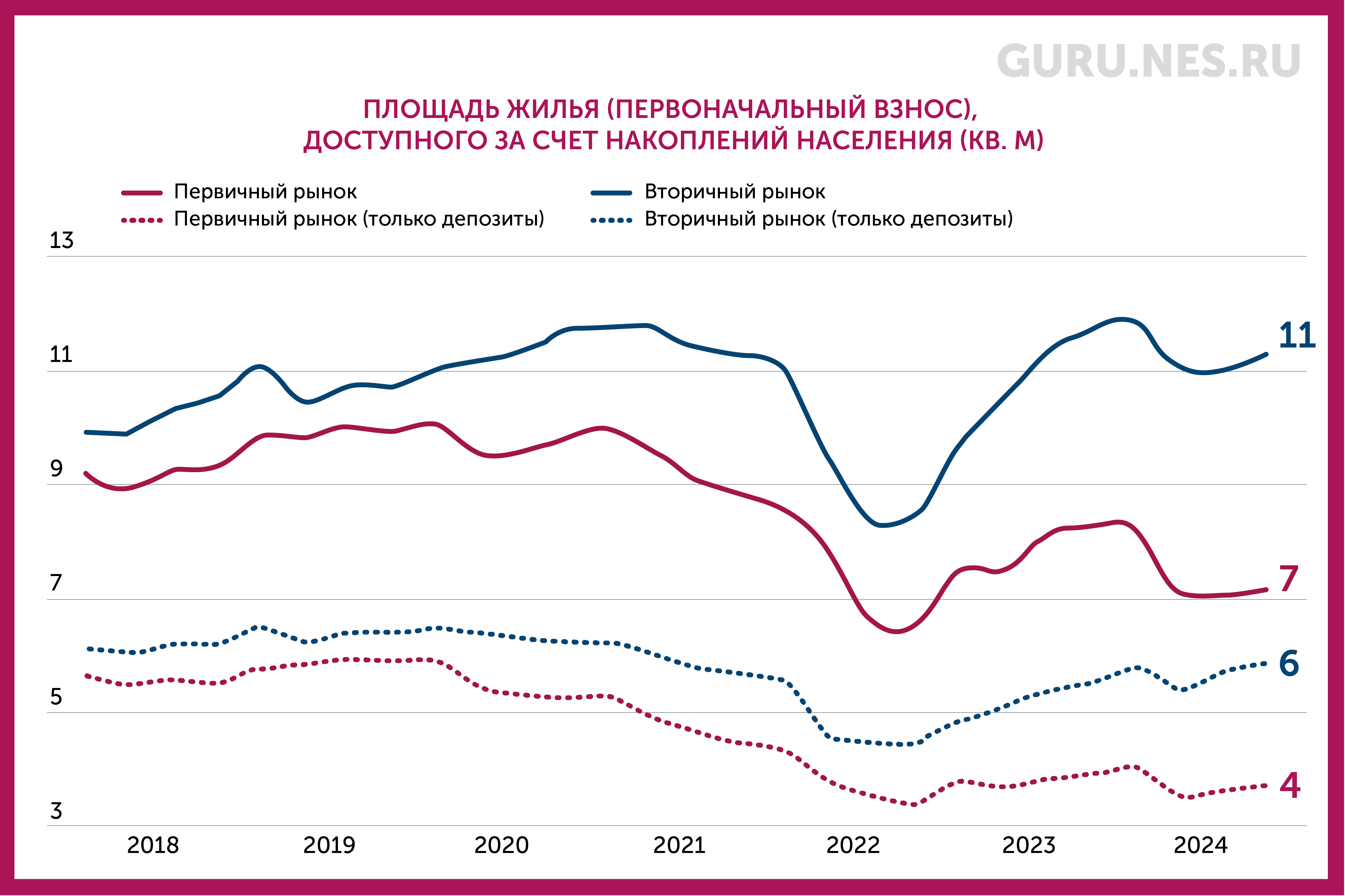

В России доступность жилья росла после 2008 г., но в последние годы тоже заметно снизилась. Виной стала льготная ипотека: парадоксальным образом стремление государства помочь людям обзавестись жильем привела к тому, что купить его стало сложнее – как на собственные деньги, так и в ипотеку. Исключением в 2020–2023 гг. была льготная ипотека, но в прошлом году жилье даже с ней стало менее доступным.

Источник: Институт экономики города

Данных за 2024 г. пока нет, но президент фонда «Институт экономики города» Надежда Косарева предполагает, что коэффициент доступности жилья не улучшится. «Можно констатировать, что льготная ипотека привела к снижению доступности жилья», – заключает она.

Рост цен на жилье ускорился после того, как в середине 2020 г. была запущена программа безадресной ипотеки с господдержкой на покупку новостроек, которую под 6% годовых мог взять любой (разницу с рыночными ставками банкам компенсировал бюджет). Когда в 2021 г. инфляция ускорилась, а Центробанк повысил ключевую ставку, эта программа стала особенно выгодной для заемщиков. В 2023 г. и до середины 2024 г., когда ее отменили, на льготные программы, по данным ЦБ, приходилось около 70% всей выдаваемой ипотеки, а на первичном рынке – еще больше. Новостройки подорожали, а разрыв в ценах на первичном и вторичном рынках вырос примерно с 10% в начале 2017 г. до 55% в III квартале 2024 г.

Источники: Росстат, Банк России

А возросшие процентные ставки сделали менее доступной для людей и ипотеку, причем в последний год – даже льготную. По расчетам ЦБ, в III квартале 2024 г. заемщик со средним доходом мог приобрести 41 кв. м первичного жилья по льготной ипотеке (43 кв. м годом ранее), а по рыночной ипотеке – всего 15 кв. м (24 кв. м годом ранее).

Источники: Росстат, ДОМ.РФ

Индекс доступности приобретения жилья (с поправкой на ипотеку), который рос до 2020 г., стал падать. Он сопоставляет доходы семьи с теми, которые нужны для получения кредита на покупку стандартной квартиры со средними ставкой и сроком и первоначальным взносом 30%, объясняла Косарева: если он равен 100% и выше, ипотечный кредит доступен семьям со средними доходами.

Источник: Институт экономики города

В результате перестала расти и стала снижаться и доля семей, которые могут приобрести стандартную квартиру площадью 54 кв. м с помощью собственных и заемных средств. По расчетам Института экономики города, с 2009 по 2020 г. она выросла с 19 до 55,9%, а в 2023 г. была 54,5%.

Главный экономист Bloomberg Economics по России и СНГ Александр Исаков называл льготную ипотеку регрессивным перераспределением: даже с субсидированием ставки она доступна лишь более обеспеченным людям, но налоги платят все. Получается, что «клиенты «Пятерочки» скидываются на НДС и доплачивают за клиентов «Азбуки вкуса» ипотечные платежи», образно описывал это Исаков.