.png)

Допустим, вы разрабатываете личную инвестиционную стратегию. Определили финансовые цели и горизонт инвестиций. Прикинули, сколько денег можете направлять на инвестиции и насколько готовы рисковать. И, разобравшись в себе и своих планах, составили портфель мечты. На этом все? Увы, нет. Даже если ваша жизнь не требует корректировать стратегию, рынки точно не стоят на месте, а значит, пропорции бумаг в портфеле будут меняться и придется возвращать его к исходным параметрам. Как часто это делать? Экономисты, изучавшие этот вопрос, могут дать несколько полезных советов.*

Анна Левицкая

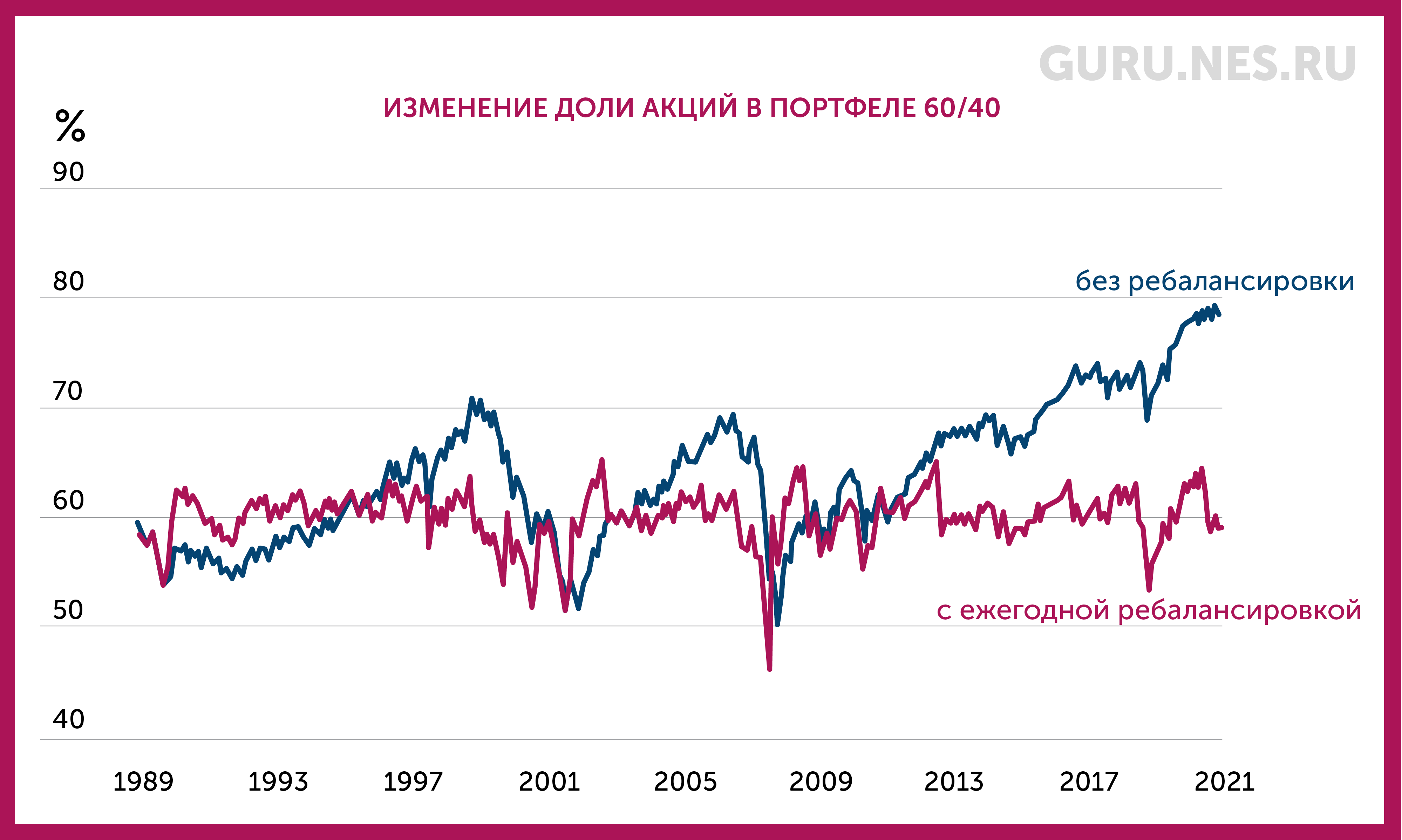

Главная цель ребалансировки – ограничить влияние каждого класса активов или бумаг на портфель. Даже позитивное – ведь если стоимость какой-либо позиции растет быстрее других и ее вес в портфеле увеличивается, портфель подвергается большему риску, чем предполагалось изначально. Так, собранный в 1989 г. классический портфель из 60% акций и 40% облигаций без ребалансировки к 2021 г. состоял бы из акций уже на 80%.

Источник: Vanguard

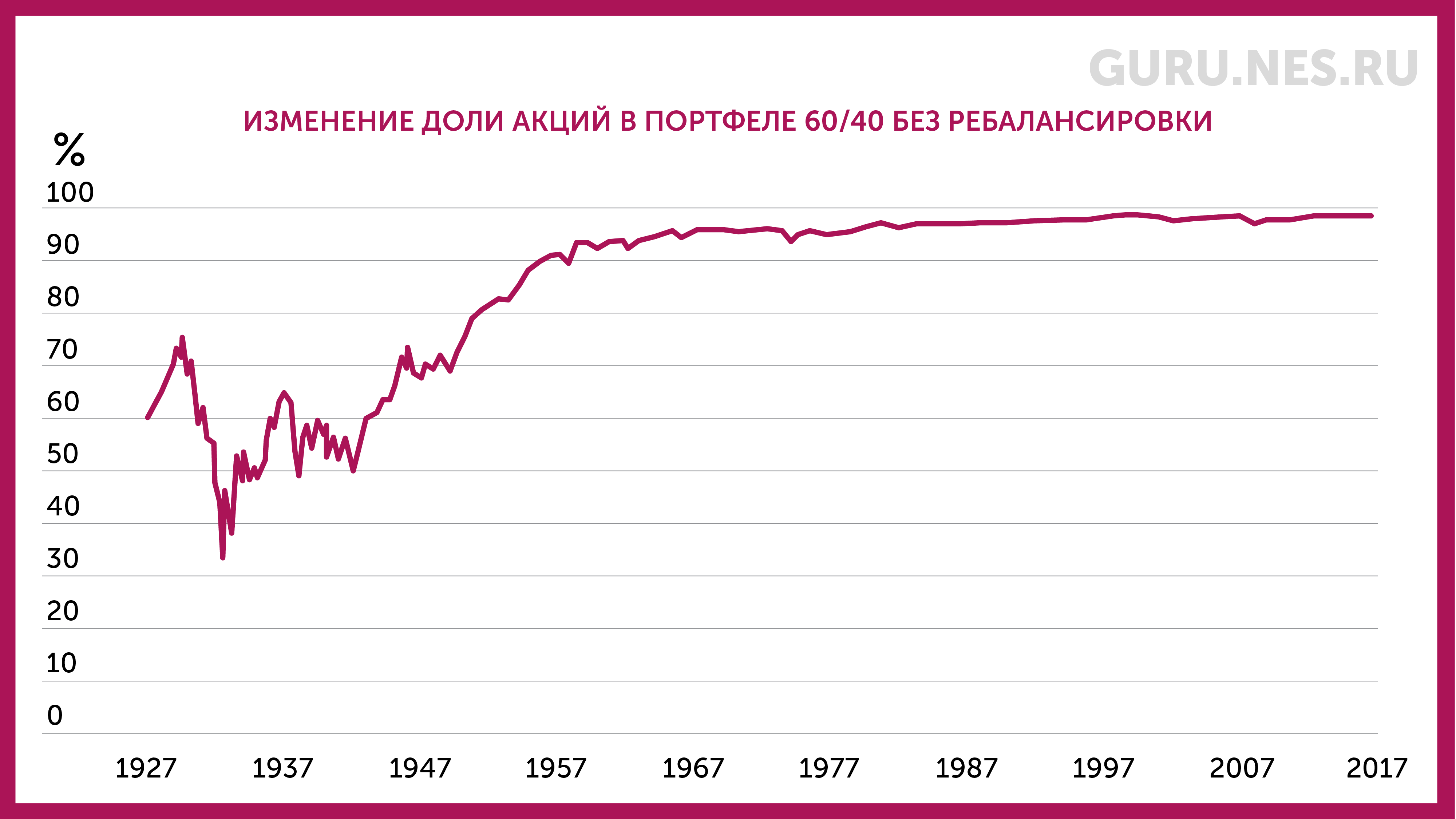

А если бы такой портфель был составлен еще в 1927 г., то доля акций в нем постепенно выросла бы с 60% до почти 100%.

Источник: ФРС, Кеннет Френч

Ограничение риска оправдывается. Ребалансируя портфель, можно добиться значительно лучших результатов по сравнению со стратегией «купил и держи» (buy and hold), если вес акций в портфеле превышает хотя бы 20–30% в зависимости от рынка, следует из работы экономистов Университета Гамбурга. Взяв за основу динамику рынков США, Великобритании и Германии за 30 лет с 1982 по 2011 г., они проверили, как вели бы себя портфели с различной долей акций (от 0 до 100%) на 10-летнем горизонте, если бы портфель держали до погашения и если бы его ребалансировали. Ребалансировка независимо от конкретного метода приводила к повышению эффективности – доходности на единицу риска, доходности с учетом риска падения и отношения прибыли к убыткам.

Конечно, инвестору необходимо брать в расчет комиссии за сделки, которые потребуются, чтобы восстановить структуру портфеля. Но при умеренных издержках портфель, в котором поддерживают заданное соотношение активов, все же выигрывает по соотношению риска и доходности. Кроме того, строгие стратегии ребалансировки ограничивают влияние эмоций и когнитивных искажений инвестора (о самых популярных ошибках инвесторов в неспокойные времена GURU рассказывал здесь).

Доходность, может, и не вырастет. Но риск снизится

Однозначного мнения на счет того, как ребалансировка портфеля влияет на его риск и доходность, нет. С одной стороны, чтобы привести пропорции портфеля к заданным, инвестору придется действовать контрциклически – систематически продавать по высокой цене и покупать по низкой. С другой – есть риск упустить дальнейший рост проданного актива и поймать «падающий нож», т. е. купить актив, который продолжит дешеветь. Это особенно заметно в период шторма на рынках. Например, в декабре 2008 г., на пике мирового финансового кризиса, портфель 60/40, который ежемесячно ребалансировали, мог бы снизиться в 1,2 раза сильнее портфеля buy and hold.

При отсутствии транзакционных издержек ребалансировка идеально подходит для инвестиций, которые движутся в разных направлениях, но на длинном горизонте, скорее всего, в конечном итоге принесут примерно одинаковый результат, пишет Джон Рекентхалер, вице-президент Morningstar. Яркий пример – акции роста и акции стоимости или акции американских и иностранных компаний. А вот в случае ребалансировки между акциями и менее прибыльными активами (например, золотом или облигациями) портфель может недополучить часть прибыли за счет увеличения доли менее доходного актива. Зато соотношение риска и доходности остается неизменным.

Наиболее распространенные среди непрофессиональных инвесторов методы ребалансировки:

по календарю. Частота пересмотра структуры портфеля определяется заранее (раз в месяц, квартал или год). Это позволяет избежать соблазнов провести лишние сделки, но есть риск пропустить удачный момент для ребалансировки;

по порогу. Портфель ребалансируют, когда отклонение его составляющих от изначальных параметров превышает определенный порог (например, исходный вес акций в портфеле составлял 60%, но по мере роста рынка превысил 70%). В этом случае придется постоянно следить за пропорциями активов в портфеле. Этим методом пользуются профессиональные управляющие фондами, но он может быть сложен для инвесторов-любителей;

смешанный метод. Портфель возвращают к исходному состоянию при превышении некоторого порога, но это проверяется только в определенное время. Это избавляет от необходимости постоянно мониторить состояние портфеля.

Ребалансировать портфель можно как до изначальных пропорций, так и до некоторого промежуточного уровня. Например, управляющие крупнейшим в мире суверенным фондом – пенсионным фондом Норвегии пришли к выводу, что, для того чтобы не слишком отклоняться от желаемых 70% акций и при этом избежать высоких издержек, фонду нужно ребалансировать портфель даже при небольшом отклонении, например на 2 процентных пункта, но не сразу, а постепенно.

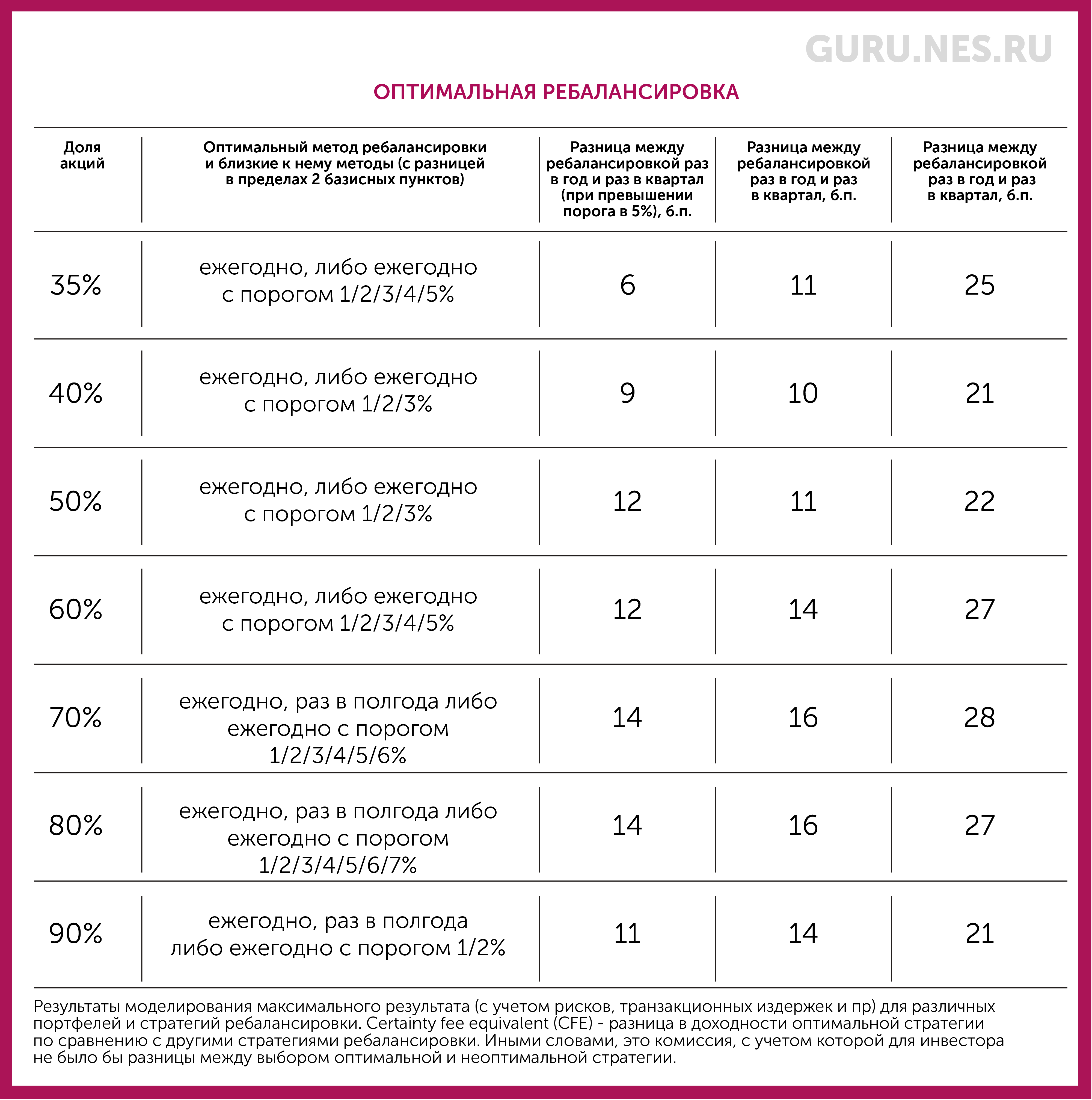

Согласно исследованию одной из крупнейших в мире управляющих компаний – Vanguard, оптимальный вариант для большинства инвесторов – пересматривать портфель примерно раз в год. Это не слишком редко, т. е. портфель вряд ли успеет сильно отклониться от первоначальных параметров, но и не слишком часто, значит, инвестору не придется переплачивать комиссии (которые с ростом волатильности на рынке обычно тоже растут). Эффективность стратегий аналитики Vanguard проверяли на портфеле 60/40, оценивая уровень и разброс доходностей, транзакционные издержки, риск-аппетит инвестора и возможные ограничения – например, максимально возможное отклонение от бенчмарка. «Психологическая задача – сформировать портфель и забыть о нем примерно на год», – говорил «Экономике на слух» профессор, проректор РЭШ Максим Буев.

Умеренная стратегия ребалансировки (как с календарной, так и с «пороговой» точки зрения), как правило, оказывается более выигрышной (например, раз в год) даже до учета комиссий и налогов, показывает еще одно исследование.

Источник: Vanguard

Если инвестор не планирует менять целевую структуру портфеля и ему нужно проверить, соответствует ли ей нынешняя структура инвестиций, и при необходимости скорректировать ее, такую операцию в теории нужно проводить раз в 2–3 месяца, считает Петр Дорожкин, финансист и приглашенный преподаватель РЭШ. Но в реальности частота пересмотра определяется наличием у инвестора времени, оговаривается он: «Иногда хватает и взгляда, чтобы понять, нужна ли ребалансировка. Но времени на это всегда не хватает. Квартал – это оптимальный срок, чтобы сделать над собой усилие и залезть в приложение брокера». Есть и второй сценарий, продолжает он, – когда инвестору нужно провести перерасчет целевой структуры портфеля на фоне изменений долгосрочного взгляда на рынок. Такие изменения не будут частыми, но потребуют большего вовлечения и расчетов.

Частота пересмотра может зависеть от целей и структуры портфеля, указывает Дорожкин: например, портфель, созданный под будущие траты, будет нуждаться в большем внимании, а портфель, созданный для генерации пассивного дохода, можно реже ребалансировать.

Еще одно отличие между разными способами ребалансировки в том, из каких средств инвестор возвращает пропорции портфеля к исходным. Можно продать часть подорожавших бумаг, чтобы докупить бумаги, вес которых в портфеле снизился. Либо направить на покупку бумаг с недостаточным весом в портфеле свободные средства – от дивидендов или с депозитов. Это позволит не продавать подорожавшие бумаги, что выгоднее с налоговой точки зрения: тогда инвестору не придется платить налог с зафиксированной прибыли.

*Этот текст не является инвестиционной рекомендацией.