.png)

Проблемы в экономике Китая разочаровывают биржевых инвесторов, и их взоры все чаще обращаются на Индию. В экономике она во многом полная противоположность Китаю. Сейчас отсутствие его минусов привлекает инвесторов, но без плюсов Китая шансы Индии стать ему заменой в их глазах не очевидны.

Михаил Оверченко

В конце 2023 г. индийский фондовый рынок обогнал гонконгский и стал четвертым в мире по совокупной рыночной капитализации. За последние два десятилетия его капитализация выросла с $500 млрд до $3,5 трлн в 2023 г., что отражало соответствующий рост ее ВВП, подсчитал Bloomberg.

Источник: Всемирный банк, Bloomberg

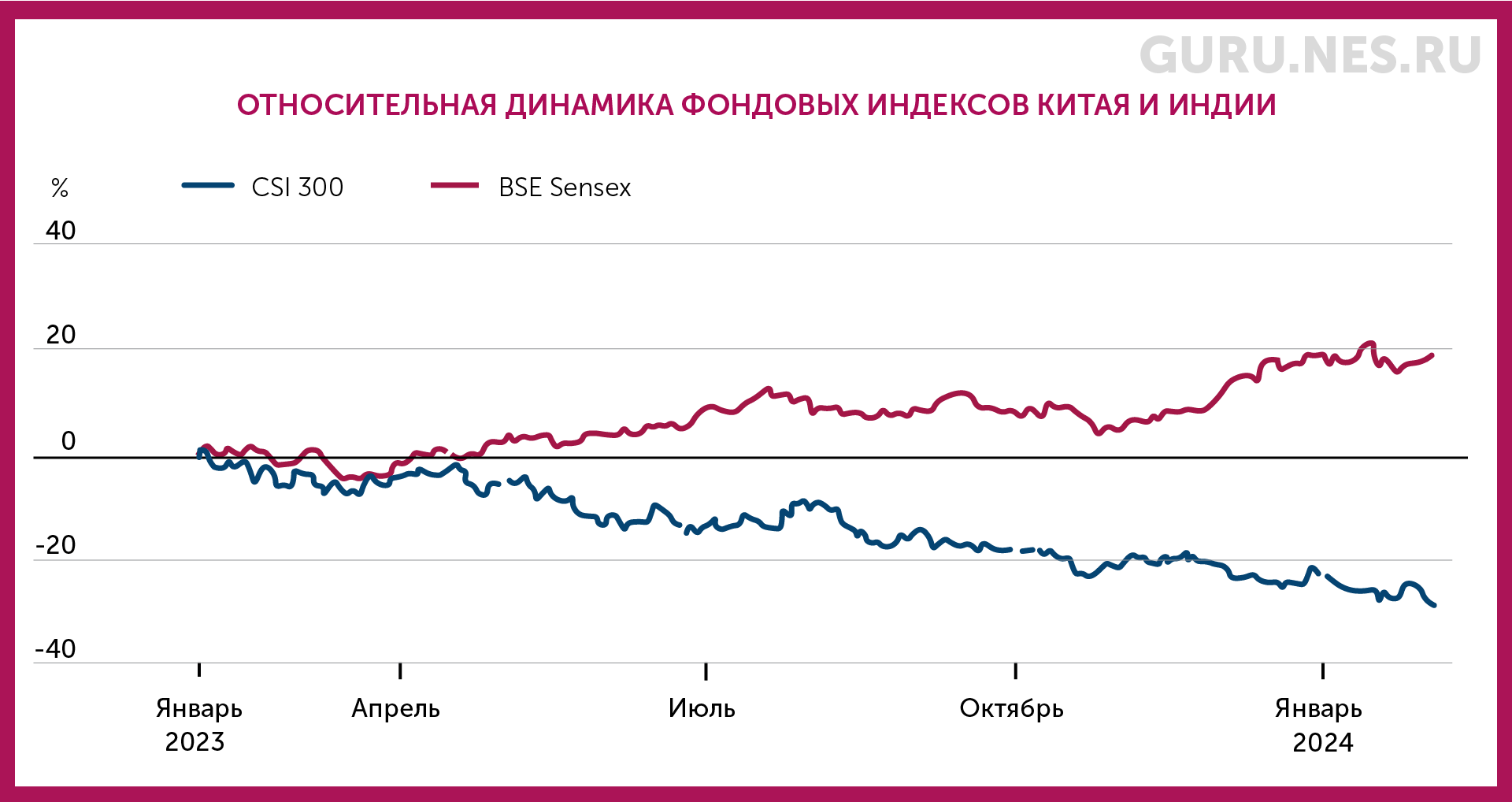

В Morgan Stanley считают, что к концу десятилетия индийский рынок выйдет на 3-е место в мире, обогнав японский. Его вес в индексе развивающихся рынков MSCI Emerging Markets сейчас составляет рекордные 18%. Это происходит в том числе за счет китайских акций, вес которых сократился до минимальных за время их присутствия в индексе 24,8%. Доля падает с 2021 г., когда в Китае начался кризис на рынке недвижимости, потянувший за собой фондовый рынок, с тех пор его капитализация уменьшилась на $6 трлн. Доля Индии и дальше будет расти, а Китая – сокращаться, считают в банке Julius Baer. Уже примерно год их рынки движутся практически в противоположных направлениях.

Источник: Bloomberg

«Расхождение в динамике двух ведущих развивающихся рынков только подчеркивает тот факт, что остальной мир смотрит на Индию как на противовес Китаю и в Азиатском регионе, и в мире», – говорит Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money. Их экономики, государственные политики, а сейчас и поведение рынков противоположны.

Индия стала мировым центром аутсорсинга еще пару десятилетий назад: там находились колл-центры, техподдержка, разработка программного обеспечения многих западных компаний. Но эти международные связи вносили меньший вклад в ее ВВП, чем заводы становившегося мировой фабрикой Китая. Повысить производительность (и добиться роста экономики) легче за счет развития производства, чем сферы услуг, отмечал профессор Гарварда Дэни Родрик. И теперь Индия стремится еще сильнее открыться миру уже через производственную сферу. Этому способствует ряд факторов, включая:

В результате, например, доля Индии в производстве iPhone увеличилась в 2021-2023 финансовых годах с 1 до 7%, к 2025 г. она может вырасти до 25%, сообщал Bloomberg со ссылкой на людей, знакомых с ситуацией в компании. (GURU рассказывал, как геополитика и отношения между странами влияют на прямые иностранные инвестиции и торговлю.)

Кроме того, Индия, как когда-то Китай, реализует программу масштабных инфраструктурных инвестиций и следует другим его рецептам. Например, развивая финансово-торговый центр GIFT City по образцу зоны свободной торговли Шеньчженя, которая внесла значительный вклад в подъем Китая.

Совершенно по-разному обстоят дела с демографией. В прошлом году Индия обогнала Китай по размеру населения: оно у нее молодое и растет, в Китае же стареет и, по прогнозу ООН, к концу века может сократиться вдвое.

Вклад Индии в рост мирового ВВП будет расти в ближайшие пять лет и может достичь к 2028 г. 18%, говорил в прошлом октябре директор МВФ по Азиатско-Тихоокеанскому региону Кришна Сринивазан (в 2023 г. вклад составил 16%). Уже в этом году Индия может по вкладу в мировой рост обогнать Китай, ВВП которого почти в 4 раза больше: он может составить 6,5 процентного пункта при 3,7 п. п. у Китая, считает МВФ. (О том, как может измениться соотношение сил в мировой экономике в 2100 г., – в статье GURU.)

Источник: МВФ, HSBC

Если считать, что экономика Индии продолжит расти примерно на 7% в год, как прогнозируют многие аналитики, и «увеличится более чем до $8 трлн, возникающие по ходу неприятности можно перетерпеть», чтобы хорошо заработать на росте акций, считает Анинда Митра, директор по макро- и инвестиционной стратегии в Азии BNY Mellon Investment Management.

Он под руководством Си Цзиньпина идет другим путем: ведет агрессивную внешнюю политику, сокращает связи с миром, развивает самодостаточность, делает ставку на государственные инвестиции в приоритетные секторы, ограничивая при этом деятельность крупного частного бизнеса (примеры – атака на бигтехи и фактический разгром сектора EdTech), пренебрегая потребительским сектором и системой социального обеспечения, которые могли бы стать новыми факторами экономического роста. Старые же источники, такие как привлечение иностранных инвестиций, урбанизация, масштабные инвестиции в инфраструктуру, бурное развитие рынка недвижимости, иссякают: чрезмерные вложения обернулись огромными долгами, неэффективными проектами и кризисом на рынке жилья.

Еще одна проблема – дефляция. В январе индекс потребительских цен упал на 0,8% к январю 2023 г. (самое значительное падение за 15 лет), а индекс цен производителей опустился 15-й месяц подряд. Morgan Stanley назвал это «самой длительной и глубокой» дефляцией с 1998 г.

В результате темпы экономического роста в Китае падают, международные компании переводят бизнес в более дружественные страны, инвесторы голосуют ногами (о том, как выдыхаются строители капитализма по-китайски, можно прочитать в статье GURU). В последние два года прямые иностранные инвестиции в Китай стремительно падали, а в III квартале 2023 г. и вовсе оказались отрицательными (-$11,8 млрд) – впервые с 1998 г., когда начали собираться такие данные, а страна еще не входила в ВТО.

Источник: Государственная валютная администрация Китая

Чтобы преодолеть спад на фондовом рынке, китайские власти стали принимать экстренные меры – от ограничения коротких продаж и скупки акций госструктурами до увольнения руководителя Китайской комиссии по регулированию рынка ценных бумаг. По оценке Goldman Sachs, за январь на это пошло 70 млрд юаней, или $9,7 млрд. Но без оживления экономики «я не вижу серьезной возможности устойчиво поддержать фондовый рынок с помощью регуляторных мер», говорит Хоуз Сон, экономист Института Полсона, анализирующего американо-китайские отношения.

Примечательно, что у китайского фондового рынка со второй половины прошлого десятилетия сформировалась корреляция с площадью продаваемого жилья. Причем с 2021 г. оба индикатора падают синхронно.

Источник: CEIC

По оценке специализирующейся на Китае аналитической фирмы Gavekal Dragonomics, только в 2022 г. понадобилось бы около 1 трлн юаней (почти $140 млрд), чтобы помочь девелоперам достроить уже купленные людьми квартиры. С тех пор ситуация только ухудшилась. В 2023 г. инвестиции в недвижимость сократились на 10%, а продажи жилья – на 6%, по данным провайдера отраслевой информации China Real Estate Information Corp.; в январе же этого года продажи 100 крупнейших девелоперов рухнули на 34% по сравнению с январем прошлого. А суд Гонконга постановил ликвидировать когда-то крупнейшую девелоперскую компанию страны – Evergrande (попутно лишив держателей ее иностранных облигаций на $19 млрд надежд на какие-либо выплаты – бумаги сейчас стоят 1% от номинала).

Проблемы Китая копятся давно, но замедление роста его экономики – это рост на 5% в год, что много выше среднемировых и больше индийских (около 4% в 2019–2023 гг.). Индия, развиваясь своим путем, лишена не только недостатков Китая, но и его преимуществ.

У Индии масса своих проблем, пишет приглашенный профессор Принстонского университета Ашока Моди, автор книги «У Индии не получилось». Китай начал рыночные реформы в 1979 г., а Индия – более чем на десятилетие позже, в начале 1990-х гг. Китай быстро и сильно ушел в отрыв.

Источник: World Bank, Maddison Databade, расчеты ЦЭП ГПБ

Родрик, анализируя драйверы долгосрочного роста экономики и факторы, мешающие развивающимся экономикам сохранять бурные темпы развития, отмечает, что более быстрый эффект приносит развитие новых отраслей промышленности и стимулирование перетока рабочей силы из менее производительных секторов в более производительные. В более долгосрочной перспективе важнее институты и человеческий капитал. А в нем Индия тоже далеко позади, отмечает Моди. Продолжительность жизни, образование и медицина, возможности женщин – все в пользу Китая, перечисляет он: человеческий капитал и гендерное равенство столь же важны для успешного развития Китая, как иностранные инвестиции и открытость экономики (до последнего времени).

Все это воплотилось в колоссальный разрыв производительности.

Источник: Conference Board, World Property Organization

Дотянув производительность труда в Индии до уровня Китая, можно получить огромный прирост как спроса, так и предложения товаров и услуг, отмечают аналитики Центра экономического прогнозирования Газпромбанка. На этом, по их мнению, основаны ожидания быстрого роста индийской экономики.

Вопрос в том, удастся ли Индии реализовать свой огромный потенциал. Соревнование продолжается. Пока симпатии инвесторов на стороне Индии.

![]()