.png)

Масштабные финансовые санкции, которые применяют США, и активная «юанизация» торговли между Китаем и частью его партнеров породили – уже в который раз – разговоры о закате долларовой эпохи. Но сказалось ли возможное изменение отношения к долларовым активам в последние годы на составе мировых валютных резервов? Какими валютами управляющие разбавляют резервную корзину? И не охладели ли они к юаню? Об этом – в нашей рубрике «Экономика по графику».

«Доминирование доллара – его главенствующая роль в мировой экономике – в последнее время [снова] стало предметом повышенного внимания, поскольку устойчивость экономики США, ужесточение денежно-кредитной политики и рост геополитических рисков способствовали повышению стоимости американской валюты, – пишут экономисты МВФ Серкан Арсланали, Барри Эйхенгрин и Чайма Симпсон-Белл. – В то же время фрагментация мировой экономики и потенциальный распад глобальной экономической и финансовой деятельности на отдельные, непересекающиеся блоки могут подтолкнуть некоторые страны к использованию и хранению других международных и резервных валют [помимо доллара]».

Доллару за последние десятилетия уже пришлось уступить часть места в портфеле мировых валютных резервов. Его доля, согласно официальным отчетам, сократилась более чем с 70 до 58% (почти $7 трлн из почти $12 трлн на конец 2023 г., отмечают экономисты Федерального резервного банка (ФРБ) Нью-Йорка), а с поправкой на валютный курс и уровень процентных ставок – до 56%. И это при том, что торгово-взвешенный курс доллара (индекс его курса к валютам развитых стран – основных торговых партнеров США), с начала XXI в. колебавшийся в широком диапазоне, сейчас торгуется примерно на том же уровне, что и четверть века назад. А уже более десятилетия он находится в восходящем тренде.

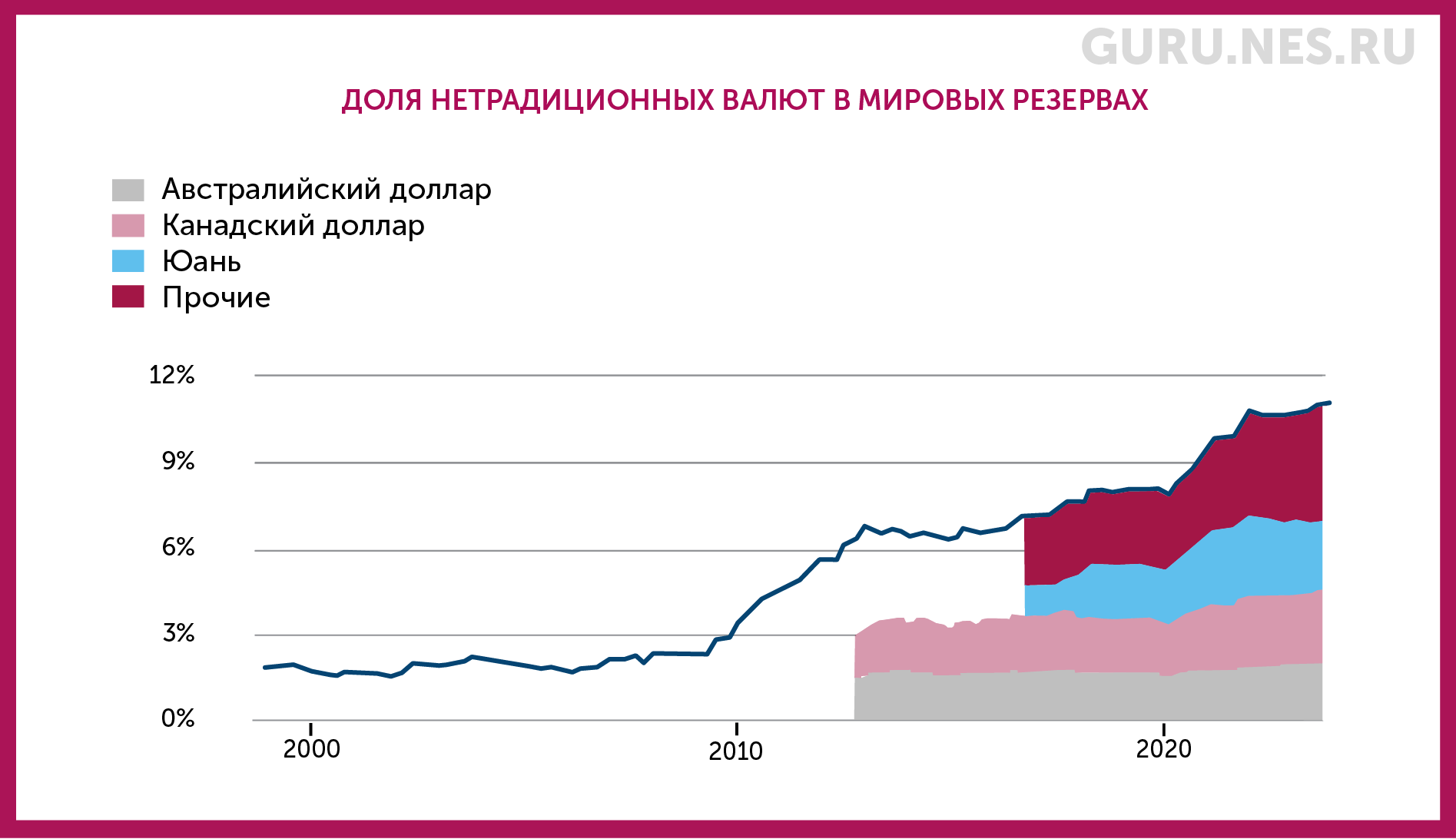

Место доллара в международных резервах все активнее занимают отнюдь не другие ведущие резервные валюты (евро, фунт стерлингов и иена). Некоторое время, когда в 2016 г. МВФ официально включил юань в число резервных валют, центробанки копили его в своих портфелях. Юань занял более четверти сократившейся с 2016 г. доли доллара.

Но в последние годы доллар все больше теснят другие «нетрадиционные резервные валюты», отмечают экономисты МВФ. И это прежде всего валюты не развивающихся, а развитых экономик – австралийский, канадский и сингапурский доллары, южнокорейский вон, валюты скандинавских стран.

Источник: расчеты С. Арсланали, Б. Эйхенгрина, Ч. Симпсон-Белл

Источник: МВФ

Нетрадиционные резервные валюты привлекают управляющих резервами возможностью диверсификации и относительно хорошими доходностями по номинированным в них инструментам, отмечают экономисты МВФ. Это валюты пусть небольших, но открытых и хорошо управляемых экономик, добавляют они, имея в виду валюты развитых стран. Важными качествами эмитентов резервных валют являются открытый капитальный счет, длительная практика проведения разумной и стабильной политики, а также ее прозрачность и предсказуемость, писали экономисты ранее. (Кроме того, проводить операции с нетрадиционными валютами стало проще благодаря распространению цифровых финансовых технологий.)

У юаня и Китая нет этих достоинств: китайская валюта не является свободно конвертируемой, а процесс принятия решений властями, наверное, самый непрозрачный среди ведущих экономик. Поэтому к юаню управляющие резервами охладели. Хотя Китай стал второй по величине экономикой мира (а по паритету покупательной способности и вовсе первой; подробнее – в выпуске «Экономики на слух») и изо всех сил старается перевести расчеты в торговле с другими странами в юани, увеличивать долю китайской валюты крупнейшие центробанки не хотят. Напротив, с 2022 г. доля юаня в мировых резервах сократилась (даже с поправкой на падение курса юаня) и составляет 2,3%.

О том, что юань не привлекает управляющих резервами, свидетельствуют и данные аналитического центра «Форум официальных валютно-финансовых учреждений» (Official Monetary and Financial Institutions Forum, OMFIF). Управляющих, которые намерены уменьшать вложения в китайскую валюту, на 12% больше, чем тех, кто намерен эту долю наращивать, показал опрос 73 центробанков с $5,4 трлн резервов. В 2021 и 2022 гг. треть опрошенных планировали ее увеличить, пишет Financial Times.

«Частично это объясняется относительно пессимистичной оценкой краткосрочных перспектив экономического развития Китая, но подавляющее большинство опрошенных также указали на низкую прозрачность рынка и геополитику как на сдерживающие факторы», – отметил OMFIF. Более далекие перспективы китайской экономики тоже остаются туманными (подробнее об этом – в статье GURU).

А вот спрос на доллары остается достаточно высоким: 18% (нетто-результат) опрошенных OMFIF управляющих намерены увеличить вложения в долларовые инструменты, чему способствуют высокие процентные ставки и быстрый рост экономики США. На 2-м месте по привлекательности – евро.

Интерес управляющие проявляют и к золоту, отмечают экономисты МВФ и ФРБ Нью-Йорка, оговариваясь, что оно по-прежнему занимает относительно небольшую долю в резервах – около 10%. В отличие от ситуации с валютами здесь как раз заметно влияние санкций: золото можно хранить у себя в стране, не рискуя лишиться к нему доступа, указывают экономисты МВФ. «Спрос на золото со стороны центробанков также положительно реагирует на неопределенность, связанную с мировой экономической политикой и геополитическим риском, – добавляют они. – Этими факторами может объясняться продолжение наращивания золотых резервов рядом центробанков развивающихся стран».

Согласно опросу OMFIF, управляющие намерены продолжать накапливать золото, несмотря на рост его цены до рекордной отметки в этом году и замедление инфляции.

Источник: МВФ

Разговоры об увеличении доли золота за счет сокращения долларовых резервов эксперты ФРБ Нью-Йорка называют «необоснованным обобщением действий небольшой группы стран». Да и само снижение совокупной доли доллара они объясняют прежде всего действиями относительно небольшого количества центробанков (прежде всего России, Китая, Индии и Турции). Так, Россия в 2018 г. почти избавилась от долларовых резервов, и в 2022 г. в США их было заморожено лишь на $5–6 млрд. А Китай потратил около $1 трлн резервов в 2015–2016 гг., чтобы сдержать падение юаня и отток капитала.

Еще одна причина сокращения доли доллара, пишут эксперты ФРБ Нью-Йорка, – накопление резервов Национальным банком Швейцарии (НБШ). Он более 10 лет наращивает их, причем в основном в евро, поскольку еврозона является главным торговым партнером Швейцарии. Кроме того, НБШ активно скупает евро, чтобы не давать франку слишком сильно укрепляться. В прошлом десятилетии он даже устанавливал потолок для курса франка.

Впрочем, даже если исключить данные о резервах России и Швейцарии, долгосрочный тренд на медленное сокращение доли доллара сохранится, отмечают эксперты МВФ.

Что почитать и послушать на эту тему

– Обзор исследований участников просветительских проектов РЭШ, в том числе о денежно-кредитной политике в условиях доминирования доллара

– Колонку Константина Егорова, приглашенного профессора Института экономики и финансов Эйнауди и выпускника РЭШ, о том, ради чего ведущие страны стремятся обрести или сохранить статус гегемона

– Статью на сайте «Эконс», в которой рассказывается об обзоре Джеффри Фрэнкеля, одного из крупнейших экспертов по валютам и денежной политике

– Пройдите тест GURU, чтобы проверить свои знания о валютных курсах