.png)

Почему важно погасить инфляцию до того, как она разгорится? Ответ на этот вопрос дает история недавней главы ЦБ Турции Хафизе Гайе Эркан, а дополнит его будущее ее преемника Фатиха Карахана. Об этом уроке макроэкономики и политики рассказывает в колонке для GURU Константин Егоров, приглашенный профессор Института экономики и финансов Эйнауди и выпускник РЭШ.

Глава турецкого ЦБ Хафизе Гайе Эркан в начале февраля ушла в отставку. Ее назначение около восьми месяцев назад было воспринято как конец «эрдоганомики» и переход к ортодоксальной экономической политике, когда с инфляцией борются с помощью традиционных методов, повышая процентные ставки. Именно борьба с инфляцией была главной задачей Эркан. Теперь одни связывают ее отставку с возвратом «эрдоганомики», т. е. политики низких процентных ставок. Другие, наоборот, ждут от ее преемника Фатиха Карахана еще более агрессивного повышения ставок.

Не дождавшись конкретных действий нового главы ЦБ, сложно сказать, кто прав, но в любом случае ему предстоит непростой выбор. Скорее всего, Карахан уйдет со своего поста с весьма неоднозначной репутацией: либо он станет очередным центральным банкиром, при котором лира обесценится еще больше, а инфляция окончательно выйдет из-под контроля, либо он запомнится как человек, принесший в жертву турецкую экономику ради сохранения лиры. И это еще при довольно оптимистичном сценарии. В худшем сценарии он заработает себе репутацию человека, ввергшего экономику в кризис при разбушевавшейся инфляции и погибшей лире.

Классический и самый известный эпизод успешной борьбы с инфляцией – это дезинфляция, осуществленная ФРС под руководством Пола Волкера в 1980-е. Тогда годовая инфляция в США достигала двузначных уровней, а процентные ставки – 19% (среднее значение за месяц). Сейчас Волкер считается очень успешным центральным банкиром, но в те времена ему регулярно приходилось добираться до своего офиса через толпы протестующих безработных, которые обвиняли его в уничтожении их рабочих мест.

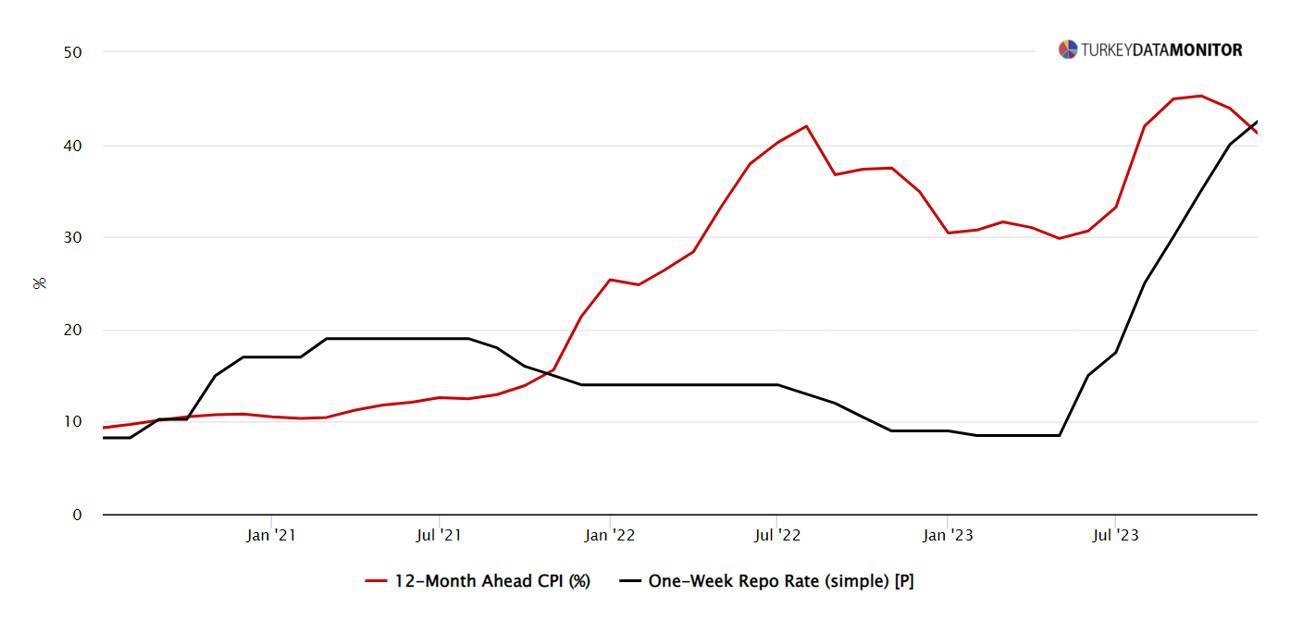

Сегодня ситуация в Турции значительно хуже. В январе инфляция составила почти 65% в годовом выражении при процентной ставке 45%. Положение дел осложняется тем, что после многочисленных выступлений Эрдогана значительная часть населения верит, что высокие ставки увеличивают, а не снижают инфляцию. А это означает, что инфляционные ожидания (о них в подкасте с Константином Егоровым и статье про Роберта Лукаса. – GURU) могут двигаться в противоположном со ставкой направлении. Поэтому Карахану придется агрессивно повышать ставки, чтобы в столь враждебных условиях продемонстрировать населению успехи в борьбе с ростом цен.

Есть в Турции и довольно влиятельные группы, которые несут потери от высоких ставок, например строительный сектор, в том числе потому, что дорогие кредиты снижают спрос на недвижимость. Так, в декабре 2023 г. было продано на 33% меньше новых домов, чем в декабре 2022 г., когда, в свою очередь, продажи сократились на 8% г/г. При этом количество сделок по ипотеке упало в декабре 2023 г. куда сильнее, чем общие продажи, – на 72% (даже несмотря на наличие льготных программ).

Рядовые же потребители оказались заложниками высокой инфляции. Наученные опытом, они стремятся скорее потратить свои лиры, закупив товары впрок, а быстрее всего растут покупки компьютеров и заказы из интернета. Такой повышенный спрос (если это спрос на местные товары), с одной стороны, помогает поддерживать экономику на плаву, но с другой – ведет к дальнейшему увеличению цен. И конечно, в какой-то момент потребители больше не смогут закупаться впрок. Все-таки можно обновить компьютер раньше, чем планировалось, но вот 2–3 новых компьютера совершенно ни к чему.

В каком-то смысле заложником этой инфляции оказался и экономический блок правительства. На фоне столь сильно растущих цен власти политически не могут не повысить социальные платежи, и перед предстоящими муниципальными выборами они подняли минимальную зарплату на 49%. Хотя тем самым правительство только добавляет масла в огонь инфляции, который само же пытается погасить.

Кто-то винит в сложившейся ситуации Эркан. За время ее председательства ЦБ повысил ставку с 8,5 до 45%, но при этом инфляция в годовом выражении увеличилась с 38 до 65%, хотя и не достигла своего прошлого пика (85,5% в октябре 2022 г.). Некоторые эксперты объясняют рост инфляции при росте ставок в том числе тем, что рынок ожидал от новой главы ЦБ более решительного повышения ставок. В июне 2023 г., сразу после своего назначения, Эркан повысила ставки только до 15%, а к концу этого же лета – лишь до 25%.

И действительно, оценки ожидаемой инфляции стали расти одновременно с повышением ставки ЦБ. Тем не менее уже осенью пик ожидаемой инфляции был преодолен, а потребители стали прогнозировать меньшую инфляцию, что могло в конечном счете привести если не к ее снижению, то хотя бы к стабилизации – с сентября инфляция оставалась в районе 62–65%.

Возможно, при более резком повышении ставок рост ожидаемой инфляции остановился бы раньше, и тогда за эти прошедшие восемь месяцев инфляция могла бы не только стабилизироваться, но и снизиться. Но вполне могло оказаться, что рост ожидаемой инфляции был вызван не слишком слабым повышением ставок, а, наоборот, самим фактом их повышения, если существенная часть населения придерживалась такой же нетрадиционной экономической веры, что и президент. И только спустя какое-то время после повышения ставок потребители могли пересмотреть свои прогнозы. В этом сценарии более резкое повышение ставок могло первоначально даже усугубить ситуацию, при том что строительство жилья за счет ипотеки, а также многие другие бизнесы упали бы еще сильнее при мгновенном повышении ставок до 25 или 45%. Поэтому пока что все-таки неочевидно, могла ли Эркан провести значительно более успешную политику за время своего срока.

Таким образом, Турция сейчас оказалась в весьма непростом положении. Все хотели бы снизить инфляцию, но большая часть бизнеса не готова к дальнейшему повышению ставок, потребители не могут себе позволить не закупаться впрок, а правительство вынуждено повышать свои расходы. Именно поэтому центральные банкиры, как правило, уделяют огромное внимание инфляции, когда она только начинает разгоняться и все еще остается в пределах однозначных чисел. Любое увеличение инфляции наносит ущерб экономике, но при низких значениях непосредственный ущерб тоже является низким – не требуется резкого торможения, грозящего отправить экономику в кювет. Главный же страх центральных банкиров заключается в том, что они упустят нужный момент и окажутся в той же ловушке, в которой сейчас находится Турция.

О разогнавшейся инфляции и ее преодолении читайте тезисы с дискуссии на Просветительских днях РЭШ и статью GURU.

![]()

{kind=link}