.png)

Традиционно считается, что центробанки просто сглаживают экономические циклы: пытаются поддержать экономику снижением ставок и не допустить ее перегрева – повышением. В целом их политика должна быть нейтральна по отношению к экономике, влияя на нее лишь в течение нескольких лет. На самом деле, показывают последние исследования, последствия могут ощущаться и по прошествии десятилетия, причем на плохое экономика откликается активнее, чем на хорошее. Нынешний цикл повышения ставок поможет проверить эту гипотезу.

Михаил Оверченко

В 1968 г. Милтон Фридман сформулировал идею, которая стала известна как гипотеза естественной ставки. Она состояла из двух подгипотез, пояснял в работе «Должны ли мы отказаться от гипотезы естественной ставки?» Оливье Бланшар, старший научный сотрудник Института международной экономики Питерсона и бывший главный экономист МВФ:

Хотя Фридман говорил о безработице, он имел в виду выпуск в целом, отмечает Бланшар, поэтому вывод из гипотезы естественной ставки можно сформулировать следующим образом: «денежная политика не может и на самом деле не должна пытаться достичь большего, чем просто сглаживать флуктуации вокруг независимого тренда потенциального выпуска». Подобный подход стал основополагающим в макроэкономике и используется в моделях центробанков, отмечает Бланшар.

Но что если гипотеза неверна? В своем исследовании Бланшар находит макро- и микроэкономические свидетельства, которые позволяют предположить это, хотя и не утверждать окончательно. Поэтому Бланшар предлагает продолжать использовать гипотезу как базовую, держа в голове возможные альтернативы.

Такие альтернативы в последнее время стали появляться. «Сформировался небольшой, но растущий корпус работ, авторы которых интересуются возможными долгосрочными последствиями денежной политики, которые могут проявляться через ее влияние на инновации и технологический прогресс», – пишут в исследовании для Федерального резервного банка Канзаса Юэран Ма из Чикагского университета и Каспар Циммерманн из Института финансовых исследований Лейбница.

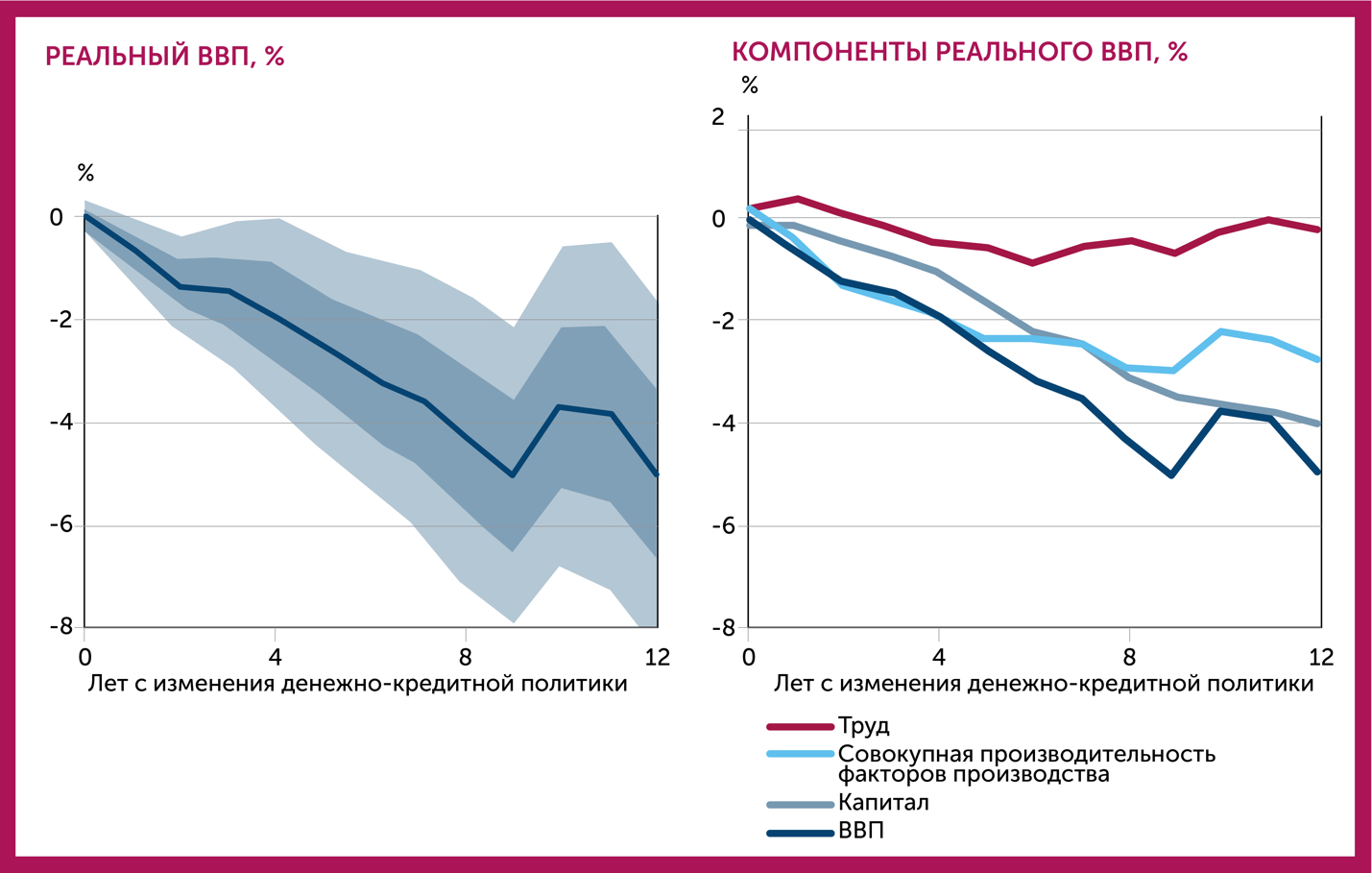

Одно из таких исследований провели Оскар Йорда и Санджей Сингх из департамента экономических исследований Федерального резервного банка Сан-Франциско, а также Алан Тейлор, профессор Калифорнийского университета в Дейвисе. Долгосрочное влияние денежно-кредитной политики (ДКП) проявляется прежде всего через инвестиционные решения, которые в конечном счете приводят к более низкому уровню производительности и капитала (основных фондов), говорится в их исследовании «Есть ли у денежной политики долгосрочные последствия?».

Особенно пристально экономисты оценивали последствия неожиданного изменения процентной ставки (про монетарные шоки центробанков – в статье GURU). Выяснилось, что после повышения ставок на 1 п. п. выпуск через 12 лет оказывается на 5% ниже, чем был бы без такого шока. На личном уровне такой результат выразился бы в снижении личного дохода среднего американца на $3000 в сегодняшних долларах, поясняют исследователи. Капитал (инвестиции в оборудование и здания) оказывается ниже на 4%, а совокупная факторная производительность (СФП; о ней – в подкасте «Экономика на слух»; можно послушать, а можно почитать) – на 3%. После того как воздействие шока проходит, это временное замедление превращается в более низкий уровень тренда СФП. А вот показатель труда (совокупное количество отработанных часов) возвращается на дошоковый уровень, поскольку уровень тренда СФП не влияет на его использование в долгосрочной перспективе.

Дело во влиянии на инновации, считают Ма и Циммерманн: «После ужесточения денежной политики сокращение совокупного спроса может вести к снижению рентабельности инноваций и стимулов к ним. Ухудшение финансовых условий и снижение аппетита к риску могут подрывать фондирование инноваций, а их замедление – иметь долгосрочные последствия». Так, после повышения ставок на 1 п. п. расходы на исследования и разработки (НИОКР) сокращаются в последующие 1–3 года на 1–3%, а венчурные инвестиции – на 25%. Число патентов в сфере важных технологий, а также основанный на выданных патентах агрегированный индекс инноваций снижаются в последующие 2–4 года (масштаб снижения – до 9%).

«Основываясь на предыдущих оценках влияния инновационной активности на выпуск, можно заключить, что через пять лет он может оказаться на 1% ниже», – пишут Ма и Циммерманн. Таким образом, «денежная политика может влиять на производительную способность экономики в долгосрочной перспективе – в дополнение к хорошо известному воздействию в краткосрочной», делают они вывод.

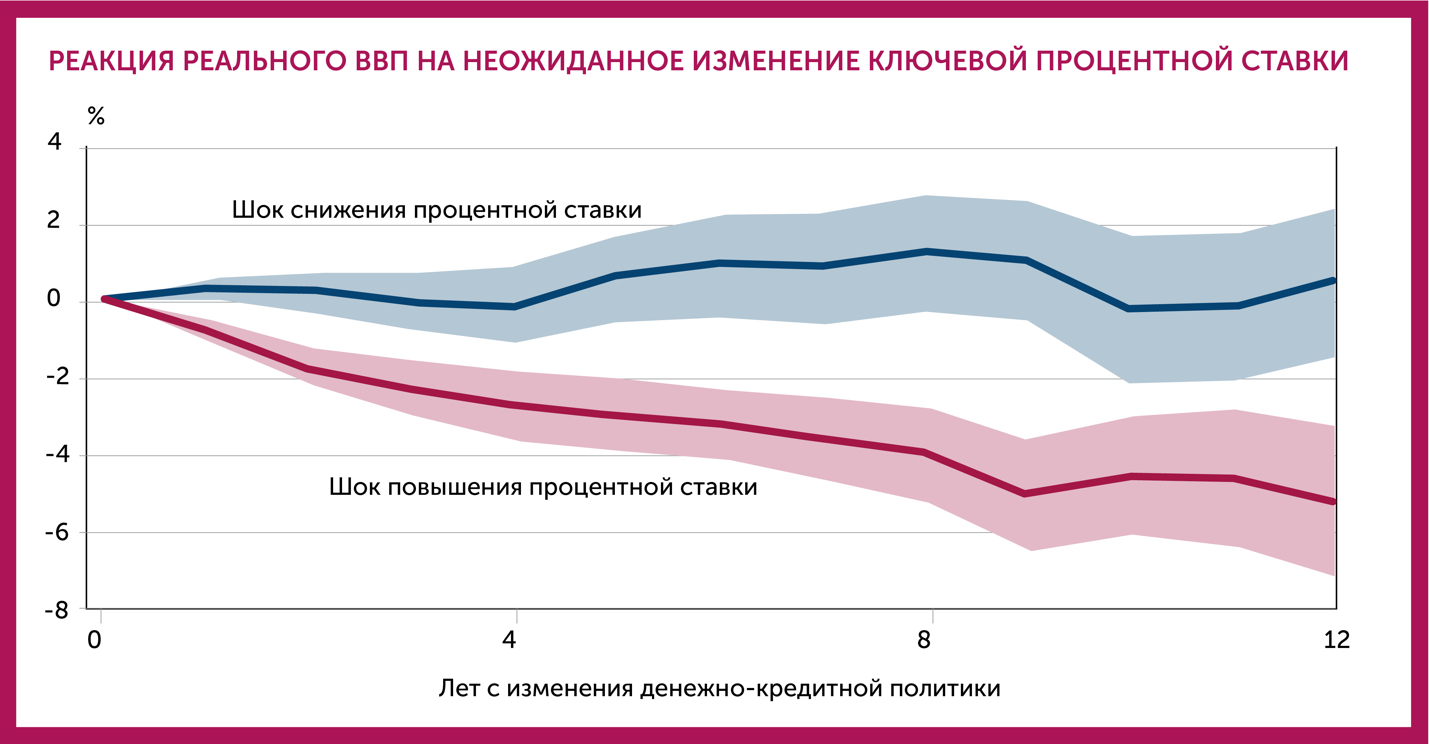

А вот на поддержку экономика не реагирует так же устойчиво. Положительный монетарный шок, т. е. смягчение ДКП, не дает столь значительного долгосрочного эффекта, как отрицательный, выяснили Йорда, Сингх и Тейлор. Снижение ставок оказывает краткосрочное воздействие, которое исчезает через несколько лет.

Участники экономики, напуганные предыдущим ухудшением финансовых условий и падением деловой активности, долго не решаются воспользоваться возникающими преимуществами в виде удешевления капитала, называет одну из причин Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money. Не видя готовности контрагентов наращивать активность и не будучи уверены, что новые инвестиции не пропадут впустую, они эти инвестиции придерживают. Иными словами, участников экономики не охватывает пресловутый animal spirit Джона Мейнарда Кейнса – уверенность, что все хорошо и все готовы вместе двигаться вперед.

Зато если период мягкой денежной политики длится достаточно долго, уверенность в светлом будущем может настолько захватить контрагентов, что начнет порождать иррациональный оптимизм (это хорошо показывает в одноименной книге лауреат Нобелевской премии Роберт Шиллер, почитать об этом можно здесь и здесь). Рискованные инвестиции множатся, порождая как экономические и технологические прорывы, так и непроизводительные проекты, которые могут долго существовать на дешевые деньги, отмечает Триси.

В результате «неэффективные инвестиции разрушают экономику <…> бум сеет семена своего будущего уничтожения [и] оборачивается крахом при росте процентных ставок», поет герой нобелевского лауреата Фридриха Хайека в экономическом рэп-баттле «Бойтесь бума и краха: Кейнс против Хайека».

Перегретую экономику центробанку приходится остужать с помощью агрессивного ужесточения ДКП («Федеральная резервная система (ФРС) убила больше «бычьих» рынков, чем какой-либо другой фактор», – говорит Триси). Это подрывает перспективы ее скорого восстановления, а обесценившийся капитал, объясняет Хайек, становится причиной падения темпов роста экономики ниже потенциального тренда. Этот цикл явно наблюдался в преддверии мирового кризиса 2008 г. и в последующее десятилетие.

Новый бум в результате длительного периода околонулевых ставок и беспрецедентной финансовой помощи со стороны центробанков и правительств во время пандемии ковида породил высокую инфляцию, какой в западных странах не видели 40 лет, и новый цикл агрессивного повышения ставок. Его последствия, судя по рассмотренным выше исследованиям, могут ощущаться еще долго.

Трехлетнее падение на рынке казначейских облигаций США уже стало самым значительным с 1787 г. – года принятия Конституции США, отмечается в анализе Bank of America. По подсчетамBloomberg, цены на бонды со сроком погашения 10 лет и более упали с марта 2020 г. на 46%. Это в два с лишним раза больше, чем во время предыдущего по масштабам падения в 1981 г., когда борьба ФРС с инфляцией подняла доходность 10-летних облигаций почти до 16% и столкнула экономику в глубокую рецессию.

В начале октября доходность 10-летних бондов, от которой традиционно отсчитывается стоимость кредитов в экономике, достигала 4,89%, тогда как во время пандемии была всего 0,3%. Доходности корпоративных облигаций тоже сильно выросли, значительно осложняя привлечение средств компаниями. В результате начавшегося в прошлом году агрессивного повышения ставок среднегодовое сокращение венчурных инвестиций составило 30%, если сравнивать с их пиком в 2021 г., добавляют Ма и Циммерманн.

«Мы очень близко подошли к тому уровню [доходностей], когда что-то может сломаться», – говорит Эд Ярдени, основатель Yardeni Research, много занимающийся историей финансового рынка. Он определяет этот уровень в 5%, указывая, что одна поломка уже произошла – крах Silicon Valley Bank и еще трех региональных банков в первые месяцы этого года. Если отметка в 5% будет пройдена, шансы на то, что в экономике США начнется рецессия, возрастут очень быстро, считает Ярдени.

«Теперь мы живем в мире, где стоимость капитала надолго стала более высокой, и это имеет серьезные последствия», – сказал Bloomberg Торстен Слок, главный экономист фонда прямых инвестиций Apollo Global Management.

Но как быть центральным банкам (о «пересборке» центробанков – в статье Econs)? Смена циклов может иметь нейтрализующий эффект, когда ужесточение ДКП «вычищает» рынок от слабых, непроизводительных компаний, порожденных ее смягчением, признают Ма и Циммерманн. Такие компании могут быть недостаточно эффективными и инновационными, поэтому описанные выше критерии инновационности могут не учитывать этого очищающего эффекта, отмечают они. А вклад ФРС в инновации заключается в «реализации двойного мандата», т. е. поддержании низких инфляции и безработицы, заявил в августе на конференции руководителей центробанков в Джексон-Хоуле бывший заместитель председателя ФРС Дональд Кон. Денежная политика с понятными целями и задачами дает компаниям уверенность, необходимую для инвестиций. Чем больше побочных эффектов она будет учитывать, тем хуже может справляться со своей основной задачей.

![]()