.png)

Каждому инвестору следует помнить слова сэра Джона Темплтона, одного из величайших инвесторов ХХ в.: «Бычьи» рынки рождаются в пессимизме, растут на скептицизме, созревают на оптимизме и умирают в эйфории». Падение американского фондового рынка на четверть в прошлом году пока особо не называют схлопыванием пузыря, хотя признаков его появления – во всяком случае, местами – немало. GURU рассказывает, как и почему возникают пузыри, о невероятных взлетах и падениях рынка, об изменении поведения инвесторов, о том, как «быки» стали «медведями» и чем инвесторы похожи на лягушек в закипающей воде.

Михаил Оверченко

«Первая и самая простая фаза сдувания пузыря, которую мы предсказали год назад, завершена», – написал в конце января ветеран инвестиционного рынка Джереми Грэм, сооснователь компании GMO. Устремившийся вниз с самого начала года индекс S&P 500 достиг дна в середине октября, упав на 25,4%. Это самое значительное снижение после падения на 56,8% во время финансового кризиса 2007–2009 гг. (за исключением краткосрочного провала в начале пандемии ковида), по подсчетам Yardeni Research. Еще больше потерял NASDAQ Composite, который был лидером «бычьего» рынка, длившегося около 10 лет: он начал снижаться еще в конце 2021 г. и потерял 36,4%.

Грэм подводит промежуточный итог (он считает, что падение продолжится, хотя ряд факторов отсрочат его в первом полугодии). Чтобы отыграть потери прошлого года в реальном выражении, т. е. с учетом инфляции:

- индексу S&P 500 надо вырасти на 33%;

- NASDAQ – на пугающий 61%;

- биржевому фонду ARK Innovation под управлением Кэти Вуд, «своего рода представителю агрессивных акций роста», – втрое;

- некоторым из крупнейших и наиболее надежных акций роста, «чудесным компаниям последнего десятилетия», таким как Amazon, Alphabet и Meta*, – на 70–150%.

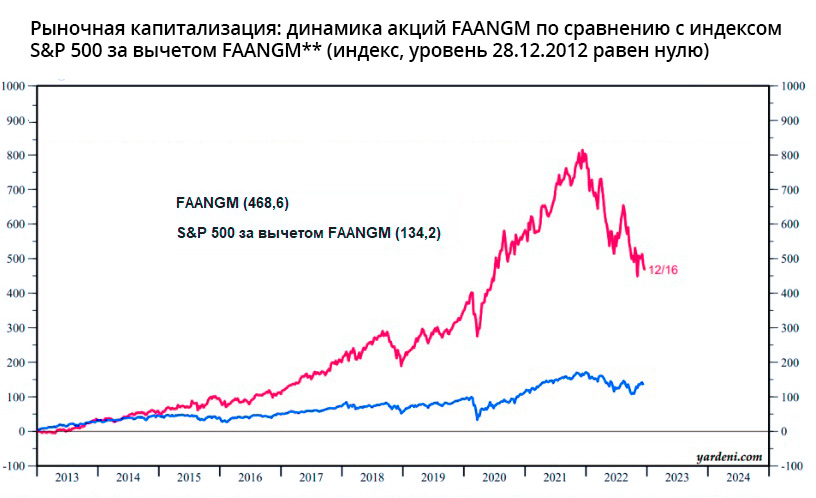

Совокупная капитализация группы компаний FAANMG (Meta* – владеет соцсетью Facebook**, Amazon, Apple, Netflix, Microsoft, Alphabet – материнской компании Google), которая в начале 2013 г. превышала $1 трлн, а к началу 2022 г. достигала почти $11 трлн, упала до $6,5 трлн, отмечали в середине декабря эксперты Yardeni Research. Акции Meta рухнули в феврале прошлого года на 26% за один день, уничтожив более $230 млрд капитализации (теперь это рекорд для фондового рынка). Компания, капитализация которой превышала $1 трлн, на дне в ноябре стоила менее $250 млрд.

Обвал был неизбежен, утверждает Грэм, который предупреждал о нем год назад, так же как предупреждал о пиках пузырей в 2000 и 2007 гг. И дело не в украинском шоке или скачке мировой инфляции, а в «невероятной спекулятивной эйфории», царившей на рынке.

«Я рассуждал просто, – поясняет Грэм. – Взрывы уверенности инвесторов в том, что цены будут постоянно расти, подобные наблюдавшемуся два года назад, достаточно редки и случались в США всего три раза на фондовом рынке – в 1929, 1972 и 2000 гг. (да к тому же в 1972 г. – не очень явно) – и лишь однажды на рынке жилья – в 2006 г. Фондовому рынку, чтобы раздуться до пузыря, требовались длительный экономический рост, рекордные или по крайней мере весьма высокие нормы прибыли [у компаний], высокая занятость, а также действия Федеральной резервной системы (ФРС) и правительства, стимулирующие спекуляции. Короче говоря, практически идеальная ситуация для инвесторов». С этих экономических, финансовых и психологических пиков был только один путь – вниз, резюмирует Грэм.

Грэм – один из немногих, кто называет пузырем взлет котировок на фондовом рынке США в последние годы. Возможно, потому, что мы еще не знаем всего масштаба последствий. Падение S&P 500 и NASDAQ Composite (до минимумов в конце прошлого года, после чего произошел отскок) составило примерно половину от обвала во время сдувания технологического пузыря в 2000–2002 гг., когда индексы потеряли 49,1 и 75% соответственно.

Однако признаки эйфории, в которой, по определению Темплтона, умирает «бычий» рынок и которая была вызвана в том числе околонулевыми процентными ставками и избытком ликвидности (в результате действий ФРС и раздачи денег правительством во время пандемии), отмечают разные участники рынка. Пора возвращаться к болезненной реальности, заявил недавно автор «Черного лебедя» Нассим Талеб. «Диснейленд» закончился, дети снова идут в школу», – сказал он об инвесторах.

Финансовый кризис 2008 г. заставил центробанки затопить рынки деньгами и целое поколение инвесторов забыло, как важна для компаний такая вещь, как денежный поток, отметил Талеб. Это привело к надуванию серии пузырей, в том числе в криптовалюте и еще одного на рынке недвижимости, а к тому уровню процентных ставок, на который их сейчас поднимает ФРС, очень многие не привыкли. «Все эти годы активы надувались, как безумные, – сказал Талеб. – Думаю, опухоль – лучшее определение».

«У нас самые фантастические коэффициенты стоимости в истории», – добавил он. Не совсем «самые», но близко к тому. Разработанный нобелевским лауреатом по экономике Робертом Шиллером коэффициент CAPE (cyclically adjusted price-to-earnings ratio, циклически скорректированное соотношение цены к прибыли) позволяет отслеживать в долгосрочной перспективе один из самых популярных на фондовом рынке мультипликаторов – отношение капитализации к прибыли. Прибыль в нем берется за последние 10 лет с поправкой на инфляцию. На первой неделе 2022 г., на самом пике рынка, CAPE для индекса S&P 500 составлял 40 – в два с лишним раза больше среднего значения за 150 лет (16,9).

Лишь один раз это значение было выше – на пике технопузыря в 2000 г. (44,2); даже в 1929 г., за которым последовали грандиозный обвал рынка и Великая депрессия, оно составляло около 33.

Грэм приводит «экстремальный спекулятивный пример» – акции разработчика твердотельных литий-металлических аккумуляторов для электромобилей QuantumScape. Его котировки достигли пика одними из первых – в декабре 2020 г., но перед этим за три месяца взлетели с $10 до $132: компания не только без прибыли, но и «без продаж, однако с отличными исследованиями» стоила больше $50 млрд. К декабрю 2022 г. акции упали до $5,1 – на 96%. А коэффициент CAPE для индекса S&P 500 опустился до 28.

Но если за полтора века среднее значение CAPE около 17, то за последние полвека – около 30, указывает профессор, проректор РЭШ Максим Буев: видимо, из-за меняющихся условий референтное значение повышается и это осложняет задачу определения пузыря с его помощью. Другой индикатор для практиков, добавляет он, – индекс волатильности VIX: «Для него референтное значение – 30. Когда пузыри лопаются, волатильность, как правило, высокая». Например, в 2008 г. VIX почти достигал 90 пунктов; сейчас он всего лишь около 20, а в 2022 г. колебался от 20 до 38 пунктов.

Викрам Маншарамани, лектор Гарвардского университета и автор книги «Бумкрахология: как распознать финансовые пузыри до того, как они лопнут», выделяет несколько признаков пузыря. Один из них – массовый приход на рынок инвесторов-новичков в конце тренда. (Классическая история рассказывает о финансисте, у которого в 1929 г. мальчишка – чистильщик обуви спросил, какие акции стоит покупать; придя в офис, он продал все свои бумаги со словами: «Когда на рынок приходит чистильщик обуви, мне там делать нечего».) Именно это произошло в пандемию, когда правительство несколько раз раздавало деньги сидевшим по домам американцам.

Дармовые деньги, помноженные на массу свободного времени, вызвали желание поиграть на них. Появилось огромное количество дей-трейдеров – торгующих на бирже внутри дня. Газеты (а еще в большей степени интернет-форумы и соцсети) пестрели рассказами о новичках, заработавших на акциях сотни процентов – порой за несколько, а то и за один день.

В кино брокеров изображают разъезжающими на красных Lamborghini и имеющими проблемы с кокаином, рассказывал в январе 2021 г. The Wall Street Journal (WSJ) 44-летний Сэм Дафтарьян, который недавно учился в школе права. «Но там никогда не покажут парня, который сидит в пижаме [в доме] на холме в Брисбене, штат Калифорния. Я торгую именно так. Иногда я торгую в магазине, я даже торговал, стоя на светофоре», – говорил Дафтарьян, несколькими днями ранее поймавший взлет на 301% акций сети кинотеатров AMC Entertainment.

Если бы он раньше представлял себе, насколько прибыльным может быть трейдинг, то не пошел бы на юридические онлайн-курсы, хвалился Дафтарьян WSJ: «Скажите волку с Уолл-стрит, что голубь из Сан-Франциско собирается съесть его обед».

Такие рассказы о невероятных успехах самых обычных людей («миллионеров рядом с нами») играют крайне важную роль в надувании пузырей, подчеркивает Шиллер в книге «Иррациональная эйфория» (в русскоязычном издании – «Иррациональный оптимизм»), которая вышла в свет на пике пузыря доткомов – в марте 2000 г. Они создают ощущение бессмысленности повседневной работы, зависть к успеху других и стремление наверстать упущенное, отмечает Шиллер.

Он описывает петлю обратной связи «цена – цена»: рынок растет – инвесторы покупают – рынок растет – и так по кругу. Если раньше рынок рос, то люди верят, что он будет расти и дальше. На этот раз, казалось, праздник будет бесконечным, ведь рынок рос с 2009 г. и любое падение давало шанс заработать, даже обвал в начале пандемии был компенсирован еще более стремительным ростом!

Надуванию пузыря может способствовать развитие коммуникационных технологий, констатирует Шиллер. Сегодня доступ на рынки открыт из любой точки мира и в любое время. Чтобы конкурировать с такими стартапами, как популярное у миллениалов трейдинговое приложение Robinhood, традиционные брокеры в США стали с осени 2019 г. отменять комиссии за сделки с ценными бумагами, что привлекло дополнительных инвесторов. По данным UBS, если до пандемии на индивидуальных инвесторов приходилось 8–10% оборота, то во время – более 20%.

Кроме того, миллионы слабо разбирающихся в фондовом рынке новичков, возомнив себя властителями финансового мира, впервые воспользовались интернет-форумами для координации своих действий. Они договаривались, например, на сайте Reddit (самым популярным был форум WallStreetBets) загонять котировки убыточных компаний до небес.

«Феномен акций-мемов стал символом последнего парада на этом «бычьем» рынке», – считает Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money. Но неприятная реальность заключается в том, что розничные инвесторы редко способны долго обгонять рынок, призывает он к реализму. Самой громкой стала история с продавцом видеоигр GameStop: с декабря 2020 г. по 27 января 2021 г. его акции взлетели с $4 до $339, попутно лишив несколько хедж-фондов почти $24 млрд.

Многие СМИ писали, что действия этих инвесторов навсегда изменили фондовый рынок. Шиллер отмечает: «Новостные СМИ играют важную роль – они распространяют информацию, которая создает резонанс в среде инвесторов, зачастую вне зависимости от ее достоверности».

СМИ «поддували» пузыри не только в наше время. Например, железнодорожной мании в Великобритании в 1840-е гг. способствовало распространение газет, которые писали, как можно без риска вложить деньги, купив акции железнодорожных компаний.

В результате у инвесторов сложилось ложное впечатление, что риски «попросту испарились» и рынки перестали исполнять свою роль механизма ценообразования, писал еще в январе 2021 г. основатель хедж-фонда Baupost Group Сет Кларман: «Как лягушки в воде, которая закипает постепенно, инвесторы не осознают, в какой опасности находятся».

«Вода» достигла точки кипения через год, а еще год с небольшим спустя акции GameStop стоят менее $20.

Еще один индикатор, который Маншарамани использует для определения пузыря, – рефлексивность; этот социологический термин применяется для обозначения ситуации, когда цены активов растут просто потому, что они растут, т. е. без каких-то фундаментальных причин. Так, поклонники Илона Маска разогнали акции Tesla в 2020–2021 гг. с $25 до $400 (чтобы потом увидеть, как они в 2022 г. рухнут до $100). А в ноябре 2021 г. капитализация Rivian, которая тогда еще только обещала начать массовое производство электромобилей, за пять дней после размещения акций на бирже взлетела более чем вдвое почти до $180 млрд. И обогнала Volkswagen – компанию с 250 млрд евро выручки и годовыми продажами на уровне 10 млн машин. Тогда же Lucid, вообще не имевшая выручки, обошла по капитализации ($91 млрд) Ford Motor. Сейчас Rivian и Lucid стоят около $18,5 млрд каждая.

Существует фундаментальная цена и отклонение от нее, говорит Буев. Оно может возникать по рациональным причинам: есть вполне рационально ожидаемое экспоненциальное отклонение от фундаментальной стоимости, как в 1982 г. показали Оливье Бланшар с Марком Уотсоном (в статье «Пузыри: рациональные ожидания и финансовые рынки»), а может – по нерациональным. И то и другое зависит от того, по словам Буева, на базе какой информации формируются ожидания участников рынка. Если речь про актив, фундаментальное значение которого сложно определить (это может быть золото или новые технологические компании), то сложно и определить, есть ли пузырь. Кроме того, на фундаментальное значение влияет процентная ставка (от которой зависит дисконт, определяющий потенциальную доходность акций по сравнению с вложениями в безрисковый актив – гособлигации). Ее нахождение около нуля в США в течение долгих лет подняло фундаментальный фактор и ожидания, а повышение ставки «прижало» их. «Поэтому падение рынка в прошлом году может объясняться тем, что сократилось отклонение от фундаментального значения, а может – тем, что сжалось само фундаментальное значение из-за повышения ставки», – говорит Буев.

Массовый психоз охватил любителей не только новых технологий, но и вполне устойчивых компаний – крупнейших в мире. Акции FAANMG были лидерами этого «бычьего» тренда: их доля в S&P 500 с 6–7% в 2013 г. выросла до 20–23% в 2020–2021 гг., по данным Yardeni Research. Они тянули рынок вверх.

Особенно заметным было их лидерство на пике. Обычно так и бывает в конце тренда: гиганты продолжают тащить индекс, тогда как основная его часть уже начинает проседать. Это наглядно проявилось в технологическом секторе с акциями роста: фонд ARK Innovation достиг пика уже в феврале 2021 г., Rivian начала падать вскоре после IPO в ноябре 2021 г., как и Lucid.

Пузыри живут обычно до тех пор, пока их кто-то случайно не проколол, писали Максим Буев и финансист Кирилл Ильинский в книге «В зеркале супермоделей»: «Какой-то сбой в системе, возможно, мелочь заставляет людей либо подрезать позиции, либо начинать уменьшать леверидж (кредитное плечо, использовавшееся для увеличения заработка при росте цен. – GURU), что тоже приводит к подрезанию позиций. И тут оказывается, что опции продать на самом деле нет. Покупателя нет. Это похоже на то, как рушатся пирамиды, когда исчезает подсос новых участников в основании пирамиды».

В данном случае на пути дальнейшего роста оказалась даже не мелочь, а более могущественные силы – инфляция и ФРС, которая в борьбе с ней с начала 2022 г. стала повышать ставки. Это подрывает бизнес многих компаний, особенно молодых, говорит Триси. При околонулевых процентных ставках их акции летели вверх, поскольку, как считалось, ничто не может помешать их бизнесу расти до тех пор, пока он не начнет приносить прибыль. Сегодня, когда деньги сильно подорожали, премия по этим акциям исчезает, а бизнес – тормозит.

Теперь люди готовы сильно рисковать, «чтобы компенсировать то, что они теряют из-за инфляции», рассказывает Триси. Но попытки частников покупать на дне, которые были столь успешны при откатах во время восходящего тренда последнего десятилетия, могут принести им новые потери (в дополнение к прошлогодним) – «теперь рынок продает на восходящих коррекциях». За 1,5 месяца роста индексов в 2023 г. нетто-отток из паевых и биржевых фондов составил $31 млрд, по данным Refinitiv Lipper.

Ралли на теперь уже «медвежьем» рынке, «начавшееся в октябре на основе разумных цен и низких ожиданий, переросло в спекулятивное безумие», говорится в отчете Morgan Stanley. Участники рынка ждут паузы или разворота в действиях ФРС со ставкой, но он «не наступит», считают в банке.

Технологические гиганты, главные «быки» восходящего цикла, теперь стали главными «медведями». В начале февраля Apple, Amazon и Alphabet сообщили о более плохих, чем ожидалось, результатах за IV квартал. Они показали, что замедление экономического роста подрывает спрос на все – от электроники и интернет-коммерции до облачных вычислений и цифровой рекламы. В январе Amazon, Meta*, Alphabet and Microsoft сообщили о сокращении расходов, списании более $10 млрд и увольнении около 50 000 сотрудников. Всего же за последний год в американском технологическом секторе объявлено о сокращении 170 000 рабочих мест.

В общем и целом непонятно, можно ли считать случившееся на фондовом рынке США пузырем, отмечает Буев, тем более что обычно это становится ясно постфактум. Но в голубых фишках обычно больше определенности, для них проще рассчитать фундаментальное значение; и если они сейчас падают, то это может происходить по фундаментальным причинам, из-за изменения ситуации в их бизнесе. Если же говорить про ARK Innovation и технологические акции, замечает Буев, то «там наверняка был какой-то пузырь – рациональный ли, нерациональный ли, – потому что были сильные отклонения от фундаментальных значений или эти значения было сложно посчитать».

Есть еще один интересный аспект, который выявили Бланшар и Уотсон, отмечает Буев: они показали, что из-за разной информации у разных участников рынка фундаментальные показатели компаний будут разными и одни будут воспринимать происходящее, как пузырь, а другие – нет. Кроме того, информированные участники рынка, разгоняя его, привлекают неинформированных и сбрасывают им подорожавшие акции. Бланшар и Уотсон приводили такие примеры еще из 1920-х гг., но похожая ситуация произошла и в последние годы.

Пирамида – это очень человеческая конструкция, еще раз обращаются Буев и Ильинский к аналогии, использованной для описания надувающегося и схлопывающегося пузыря. «Человеку очень удобно психологически быть в пирамиде», но «по своему строению мозга вы всегда» окажетесь в ней жертвой.

*Компания Meta признана экстремистской, ее деятельность запрещена в России

**Facebook принадлежит компании Meta (признана экстремистской, ее деятельность запрещена в России)

![]()