.png)

Центробанки и СМИ часто говорят о негативном влиянии инфляции на реальные доходы населения. Она действительно бьет по потребителям, однако рост цен может одновременно положительно влиять на благосостояние домохозяйств и сократить неравенство по сравнению с самыми богатыми, показывает профессор экономики Нью-Йоркского университета Эдвард Вольф в колонке на сайте Центра исследований экономической политики (CEPR). GURU публикует сокращенный перевод его статьи.

Годовая инфляция в США, рассчитанная на основе индекса потребительских цен, в июне 2022 г. достигла максимальных с июня 1982 г. 9,1%, после чего к ноябрю прошлого года снизилась до 3,1%. Инфляция сокращает реальные доходы населения, но у роста цен есть и положительные стороны: он повышает благосостояние среднего класса и способствует сокращению неравенства.

Для иллюстрации можно привести простой пример. Предположим, у человека есть активы на $100 и долг в $20. В таком случае его чистый капитал составляет $80. Если инфляция, например, 5% в год, то стоимость активов за 12 месяцев в номинальном выражении увеличится на те же 5%, а в реальном – останется неизменной. В то же время долг в реальном выражении сократится на 5%, и реальная стоимость чистого капитала вырастет до $81 (100 – 20 х 0,95). Другими словами, реальный чистый капитал увеличится на 1,25%, и чем выше отношение долга к активам, тем сильнее будет рост. Если долг составляет, например, $40, то чистый капитал увеличится уже на 3,33%.

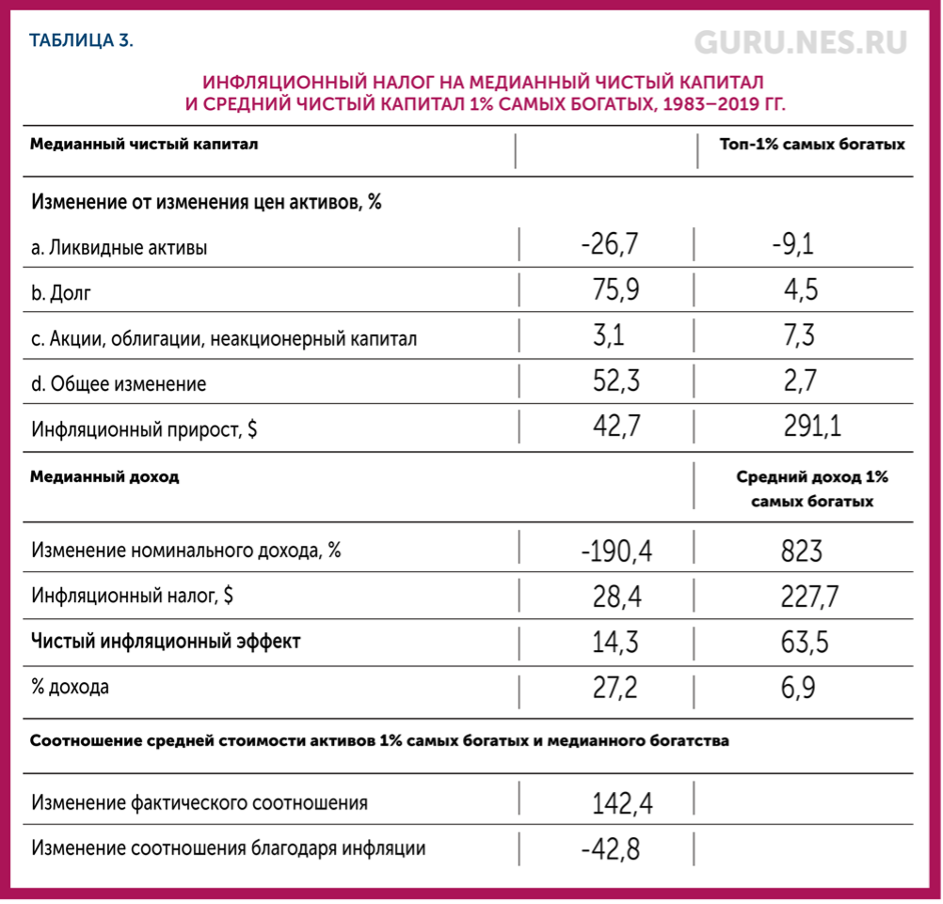

Каков общий эффект инфляции? Лучший способ ответить на этот вопрос – сравнить ее влияние на доходы и на благосостояние. Если больше влияние на доходы, то благосостояние человека снизится, если на богатство, то вырастет. До недавнего времени рост цен в США был довольно умеренным, и реальный средний доход домохозяйств фактически вырос на 34,4% с 1983 по 2019 г. Без инфляции рост составил бы 229%. Это означает потерю $30 200 (в ценах 2019 г.) за указанный период. В то же время инфляция увеличила средний уровень благосостояния на 52,3%, или на $42 700 (см. Табл. 3). Значит, с точки зрения благосостояния чистый эффект инфляции был положительным для среднего класса.

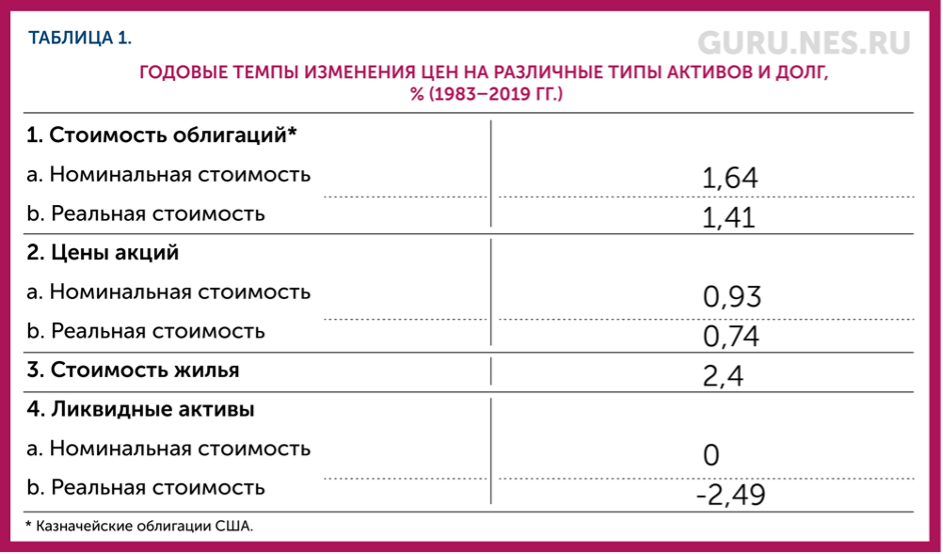

Инфляция влияет на баланс домохозяйств не только через изменение соотношения долга и активов, но и на стоимость акций, облигаций и ликвидных активов. В Табл. 1 представлено изменение ключевых составляющих чистого эффекта инфляции с 1983 по 2019 г.

Различное влияние инфляции на отдельные группы населения связано со структурой их активов. В Табл. 2 представлены данные, включающие владение акциями и облигациями. В 2019 г. основное жилье (место постоянного проживания) было главным активом домохозяйств: на него приходилось 26,9% стоимости всех активов. Другая недвижимость составляла 9,4% стоимости активов, а неакционерного капитала (средства, вложенные в собственный бизнес) – 20%, немногим более пришлось на акции компаний – 22,6%. Отношение долга к чистому капиталу составляло 14,9%, а к доходам – 104%.

Распределение активов среди среднего класса и богатейших семей отличается. Крупнейшим активом 1% самых богатых был неакционерный капитал (средства, вложенные в собственный бизнес) – 37,9% всех активов, акции – на 2-м месте с 25,8%, за ними следовали ценные бумаги и другая недвижимость. Отношение долга к чистому капиталу составляло всего 2,4%, а к доходам – 45,3%.

У домохозяйств из трех средних квинтилей 64,3% активов было инвестировано в основное жилье, но и ипотечный долг у них составлял почти треть от общего объема. 8,3% активов приходилось на денежные сбережения в той или иной форме; оставшаяся часть была распределена между прочей недвижимостью, неакционерным капиталом, финансовыми ценными бумагами и акциями компаний. Их чистый долг составлял 57,5%, а отношение долга к доходам – 122%, что намного выше, чем у 1% самых богатых.

Источник: расчеты автора на основании данных обзора потребительских финансов за 2019 г.

Примечание: домохозяйства классифицируются по уровню благосостояния в соответствии с их чистым капиталом в 2019 г.: топ-1% – чистый капитал $11 115 200 и более; квинтили 2–4 – чистый капитал до $471 600.

Как вызванные инфляцией изменения цен активов влияют на благосостояние этих двух категорий населения? Для группы с медианным уровнем собственного капитала они привели к значительному увеличению среднего уровня благосостояния – на 52,3% за 1983–2019 гг. по сравнению с фактическим ростом на 23,4% (см. Табл. 3). Девальвация долга сама по себе привела к росту стоимости капитала на 75,9%, в то время как снижение реальной стоимости ликвидных активов уменьшило его на 26,7%. В долларовом выражении инфляционный прирост стоимости капитала составил $42 700, тогда как инфляционный налог на средний доход оказался всего $28 400. В итоге чистый прирост составил достаточно существенные $14 300, или более четверти медианного дохода.

Источник: расчеты автора на основании данных обзора потребительских финансов с учетом номинальных и реальных ставок по 10-летним облигациям на 10 лет

Примечание: данные в тыс. долл. США в ценах 2019 г.

Инфляция привела к росту среднего объема активов 1% самых богатых только на 2,7%. Основной вклад в этот прирост внесло совокупное повышение стоимости акций, неакционерного капитала и облигаций (7,3%). Обесценивание долга добавило еще 4,5%, которые были компенсированы снижением на 9,1% стоимости ликвидных активов. В целом среднее благосостояние 1% самых богатых выросло на 2,7% из-за изменения цен на активы. В долларовом выражении прирост от инфляции составил $291 100, а инфляционный налог на средний доход – $227 700, так что чистый эффект превысил $63 000. Это может показаться удивительным, поскольку у данной группы очень низкое кредитное плечо (т. е. очень небольшое отношение долга к чистому капиталу). Однако ключевым фактором является то, что у 1% самых богатых также было чрезвычайно высокое отношение богатства к доходу – 23,5, так что эффект богатства доминировал над эффектом дохода.

В проведенном исследовании анализ неравенства был основан на сравнении среднего объема активов 1% самых богатых и медианного уровня благосостояния. Фактическое имущественное неравенство увеличилось с 1983 по 2019 г., при этом инфляция оказала довольно сильное негативное влияние на соотношение уровня благосостояния.

Средний класс выигрывает от инфляции, которая также снижает имущественное неравенство и стимулирует рост реального благосостояния – как среднего по всей экономике, так и медианного. Почему же ФРС США продолжает пытаться снизить инфляцию? Причина в том, что люди склонны ощущать влияние роста цен на доходы, но не осознают влияния на стоимость активов. Если бы они его видели, то могли бы призвать центробанк стимулировать инфляцию, а не сдерживать ее.

О том, как центробанки боролись с инфляцией, читайте в статье GURU.

![]()