.png)

Центробанки неплохо справляются со своей задачей по обузданию инфляции, считают экономисты – участники масштабного глобального опроса. В этом году денежные власти выполнят задачу по низведению инфляции до целевого уровня примерно на 70%. Быстрее и не надо, полагают эксперты: одновременное ужесточение денежно-кредитной политики (ДКП) многими центробанками могло бы привести к тому, что, переусердствовав, они столкнули бы мировую экономику в ненужную рецессию. Некоторые экономисты призывают центробанки координировать свои действия, как это делалось, например, во время кризиса 2008 г. Формально о такой координации денежные власти не объявляли, но в июне синхронность в проведении ДКП была нарушена. Регуляторы четырех ведущих экономик – американской, европейской, китайской и британской – разошлись в своих действиях.

Михаил Оверченко

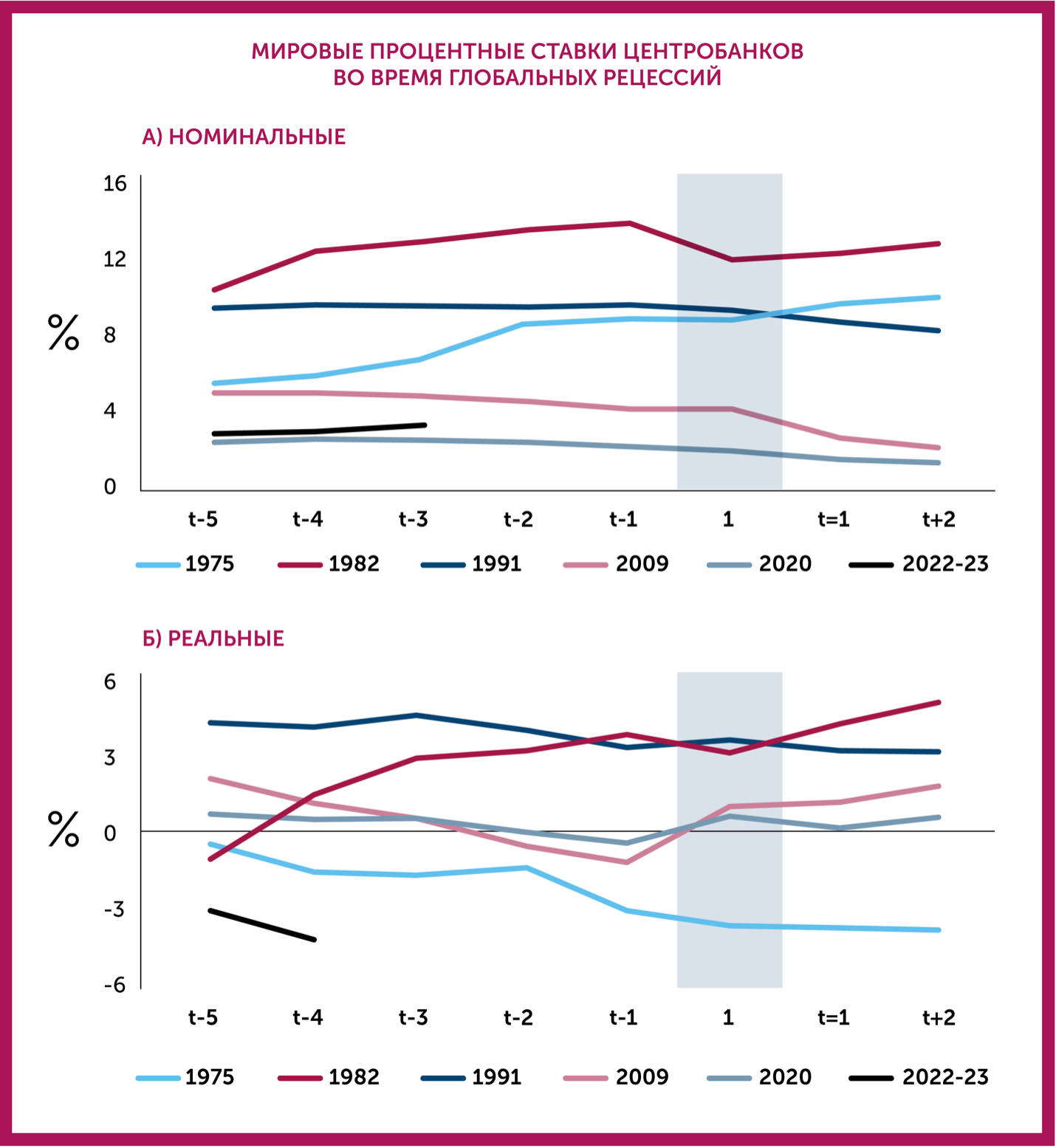

Мировые процентные ставки центробанков во время глобальных рецессий

а) номинальные б) реальные

Источник: Haver Analytics, МВФ, Всемирный банк

Примечание: взвешенные по ВВП номинальные (а) и реальные (б – с поправкой на индекс потребительских цен) ставки центробанков в периоды пяти рецессий, а также в последнее время. Поквартальные данные. Для 1975, 1982, 1991, 2009 и 2020 гг. время t обозначает начало соответствующей рецессии: в I квартале 1974 г., IV квартале 1981 г., IV квартале 1990 г., III квартале 2008 г., I квартале 2020 г. Для 2022–2023 гг. время t обозначает I квартал 2023 г.

Агрессивное ужесточение денежной политики ведущими центробанками, запущенное с начала 2022 г., постоянно сталкивается с недоверием участников рынков. Это хорошо заметно в США: доходности казначейских облигаций и процентные фьючерсы, прогнозирующие уровень ставок, все время держатся ниже базовой ставки и прогнозов самой Федеральной резервной системы (ФРС) соответственно. Так, 14 июня ФРС хоть и оставила ставку на уровне 5–5,25%, но ужесточила риторику, а управляющие спрогнозировали повышение ставки позднее в этом году еще два раза по 0,25 процентного пункта (тогда как рынок ждал одного) – до 5,6% с мартовской оценки в 5,1%. Однако доходность 2-летних казначейских облигаций, наиболее чувствительных к изменению базовой ставки, почти не изменилась, оставшись на уровне 4,7%. Доходность же 10-летних бондов ниже ставки более чем на 1 п. п. – менее 3,8%.

Уилл Компернолле, макростратег FHN Financial, назвал прогноз еще о двух повышениях «амбициозным»: «Судя по реакции рынка, он пока на это не купился». То есть участники рынка и центробанк расходятся во взглядах на то, насколько активно денежные власти продолжат ужесточать политику. Или, иными словами, какими темпами они будут сбивать инфляцию. Именно это попыталась выяснить группа экономистов из Банка Финляндии, Оксфордского университета и Университета Турку в исследовании «Управляя дезинфляцией».

Они опросили 400 экономических и финансовых аналитиков по всему миру, чтобы определить наиболее предпочтительные темпы дезинфляции и попытаться найти баланс между двумя взглядами на борьбу с инфляцией. Первый – действовать необходимо быстро, чтобы заякорить инфляционные ожидания и сохранить (или восстановить) доверие к центробанкам. Пожалуй, наиболее яркий пример такого подхода в истории – повышение ставок председателем ФРС Полом Волкером со среднего уровня 11,2% в 1979 г. до 20% в июне 1981 г. Это спровоцировало сильную рецессию, высокую безработицу и демонстрации протеста у здания ФРС, но фактически сняло инфляционную проблему почти на 40 лет.

Второй – более постепенный: если дать ценам и зарплатам время скорректироваться в ответ на ужесточение денежной политики, можно будет избежать наиболее тяжелых последствий в виде потери выпуска. Многие экономисты искали баланс между этим двумя подходами, отмечают авторы «Управляя дезинфляцией», которые попытались выяснить, где находится этот баланс сейчас с точки зрения экспертов.

Современные центробанки имеют таргет – цель по инфляции; в развитых экономиках это обычно 2%. К нему они и пытаются свести инфляцию, но на этом пути можно ввести подразумеваемые промежуточные цели и проводить ДКП с их учетом, пишут исследователи. Основываясь на этой идее, они спросили участников опроса: «С учетом того что уровень инфляции в последние два года был …%, какого уровня центробанк должен попытаться достичь к концу 2023 г.?»

В мировом масштабе, по мнению медианного респондента, центробанкам стоило бы к концу 2023 г. «закрыть гэп» между текущей инфляцией (на декабрь 2022 г.) и таргетом на 72%. В еврозоне, по мнению опрошенных, темпы инфляции будут сбрасываться медленнее, в США – быстрее. В первом случае гэп предлагается закрыть на 67%, во втором – на 75% (при том что в еврозоне инфляция выше). В итоге респонденты видят инфляцию в этих двух регионах в конце 2023 г. на уровне 4,5 и 3,5% соответственно. То есть таргет в этом году достигнут не будет.

По последним данным (на май), индекс потребительских цен вырос в еврозоне на 6,1%, в США на 4% относительно мая прошлого года.

Окончательно подавить инфляцию, по мнению респондентов, удастся до конца 2025 г. В глобальном опросе 73% считают такой исход вероятным или очень вероятным, в еврозоне – 68%, в США – 77%.

Софья Донец, экономист «Ренессанс капитала» по России и СНГ, называет такие действия центробанков нормализацией денежной политики. В мире возникла одна большая проблема – инфляция, которая во многом объяснялась ростом не издержек, а спроса. То есть экономика перегревалась, и центробанкам нужно было восстановить баланс. «Повышение ставок сейчас не выглядит избыточным», – считает Донец. Ведущие центробанки повышали их с крайне низких отметок – пусть и с некоторым «перелетом» относительно нейтрального уровня. «Сейчас мы видим вполне здоровую ситуацию: краткосрочные ставки выше нейтрального уровня – чтобы справиться с инфляцией, которая тоже выше нормальной. А долгосрочные ставки нормализовались около уровня, который оценивается как долгосрочно-нейтральный», – поясняет она.

Поскольку на длинном конце кривой доходности ставки не завышены, нет и чрезмерного ужесточения, резюмирует Донец.

Ответы участников опроса в целом соответствуют складывающейся ситуации: еврозона отстает от США в темпах дезинфляции. ФРС уже подняла ставку заметно сильнее Европейского центробанка – до 5–5,25% против 3,5% (ЕЦБ повысил ее 15 июня на 0,25 п. п.). И именно желанием посмотреть, как экономика реагирует на уже предпринятые активные шаги, объяснил взятую в июне паузу председатель ФРС Джером Пауэлл. ЕЦБ же, который начал повышать ставку позднее, да к тому же еще и из отрицательной зоны (она была -0,5%), наоборот, останавливаться пока не намерен. Его председатель Кристин Лагард назвала ужесточение ДКП в июле «очень вероятным», а председатель Бундесбанка ФРГ Йоахим Нагель заявил, что до достижения цели по инфляции «еще очень далеко». «Нам может потребоваться продолжить повышать ставки после летних каникул», – сказал Нагель.

Инвесторы еще до июньских заседаний стали прогнозировать расхождение в антиинфляционной поступи двух центробанков. «Люди на рынках всегда говорили: нет смысла прогнозировать ставку ЕЦБ, потому что это всегда будет ФРС минус 200 базисных пунктов, но теперь мы находимся в ситуации, когда ЕЦБ действительно идет своим путем и продолжит повышать ставку», – сказал в мае Financial Times Кристиан Копф, директор по рынкам инструментов с фиксированным доходом Union Investment.

Лагард пытается убедить, что ЕЦБ может действовать независимо от ФРС, но это возможно, только если США избегут жесткой посадки, считает Антуан Бюве, директор по стратегии на рынке европейских ставок ING. О рисках жесткой посадки в прошлом году, когда центробанки кинулись повышать ставки, писали многие экономисты. Морис Обстфельд, старший научный сотрудник Института международной экономики Питерсона и бывший главный экономист МВФ, опасался, что, одновременно повышая ставки, центробанки могут усилить эффект и он окажется чрезмерным.

Руководителям центробанков пришло время поднять головы и оглянуться, писал Обстфельд: «Они должны учесть, как решительные действия других центробанков могут снизить инфляционное давление, с которым они все столкнулись». Если скоординировать свои действия, ужесточать денежную политику не так агрессивно и четко сообщать о своей позиции общественности, «это может снизить инфляционные ожидания в мировом масштабе <…> позволить избежать чрезмерных потерь в выпуске и занятости», отмечал он.

По мнению Пауэлла, «сложно говорить о сотрудничестве в мире с разными уровнями процентных ставок». Правда, оговаривался он, ФРС регулярно обсуждает международную ДКП с коллегами из других стран и старается учитывать это в своих прогнозах.

Обстфельд обращал внимание на то, как инфляцию подогревают импортные цены. «Когда страна повышает процентную ставку, курсы иностранных валют снижаются по отношению к ее валюте <…> и цены на импортируемые [из этой страны] товары растут. Ужесточение денежной политики в период ускорения мировой инфляции может считаться политикой «разори своего соседа», поскольку инфляция практически экспортируется торговым партнерам. Экономисты выявили этот риск во время борьбы с инфляцией в 1980-е гг., но сегодня он, вероятно, еще выше, учитывая произошедшую с тех пор глобализацию».

Всемирный банк тоже предупреждал в прошлом году об эффекте толпы в среде центробанков. Меры по одновременному ужесточению денежной и фискальной политики, «будучи сильно синхронизированы во множестве стран, могут усиливать друг друга и давать более сильные, чем предполагалось, кумулятивные эффекты – в виде как ужесточения финансовых условий, так и ускоренного замедления мирового экономического роста».

Пока этого, правда, не произошло. В США спад не наступил, Goldman Sachs считает, что экономика избежит рецессии, да и управляющие ФРС в июне повысили прогноз роста ВВП в 2023 г. до 1% (в марте они ждали 0,4%). В еврозоне техническая рецессия (что это такое, читайте в «GURU.Словаре») хоть и случилась, но спад составил всего по 0,1% в IV квартале 2022 г. и I квартале 2023 г.

Синхронное ужесточение ДКП по всему миру оказало и продолжает оказывать влияние на мировую экономику, считает профессор РЭШ Валерий Черноокий. Во многих странах серьезно снизились темпы как инфляции (хотя она пока все же остается повышенной), так и роста экономики и трансграничной торговли. «Риска серьезной рецессии, о которой много говорилось в прошлом году, пока удалось избежать. Но не следует забывать, что ДКП оказывает влияние на экономику с большим лагом, вплоть до 1,5–2 лет, и недавнее повышение ставок еще не полностью отразилось на экономической активности как в развитых, так и в развивающихся странах», – говорит Черноокий.

Хотя центробанки не сообщали о какой-либо координации своих действий, и ФРС, и ЕЦБ, и Банк Англии (до недавнего момента) в последние месяцы снизили темпы повышения ставок, уменьшив шаг с 0,5–0,75 до 0,25 п. п. Кроме того, начала пропадать синхронность. Одновременно с расхождением ФРС (пауза) и ЕЦБ (повышение) Народный банк Китая впервые за девять месяцев ослабил ДКП: снизил ставку сначала по недельным, а потом – по среднесрочным кредитам. Хотя в Китае нет проблемы с инфляцией, экономика никак не может набрать темп после отмены прошлогодней политики нулевой терпимости к ковиду (на то есть целая серия причин – прочитать об этом можно в нашей статье на GURU). В то время как ЕЦБ и ФРС не только повышают ставки, но и сокращают свои балансы, Китай остается одним из главных потенциальных поставщиков ликвидности в мире, отмечает Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money.

Координация обычно рассматривается центробанками лишь как дополнительный инструмент для достижения внутренних целей, на которые они прежде всего и ориентируются, отмечает Черноокий. «А сегодня внутренняя ситуация в США, еврозоне и Китае серьезно различается. В США, где инфляция ниже, чем в Европе, а рынок труда и экономический рост, наоборот, более устойчивы, есть возможность сделать небольшую паузу. В Китае же инфляция ниже целевого уровня и монетарные власти больше озабочены замедлением темпов экономического роста и экспорта, отсюда и решение о снижении ключевой ставки», – поясняет он.

Как раз внутренняя ситуация заставила Банк Англии в конце июня решительно поднять ставку на 0,5 п. п. до 5%. Аналитики ожидали 0,25 п. п., однако данные по инфляции за май тоже превысили прогнозы: она оказалась 8,7%. «Инфляция чересчур высока, и нам приходится с этим что-то делать, – заявил председатель Банка Англии Эндрю Бейли. – Мы знаем, что это тяжело. Но если мы не повысим ставки сейчас, позднее может быть хуже». Банк Норвегии тоже повысил ставку на 0,5 п. п.

Координировать денежную политику стоит странам, сильно зависящим в финансовом, торговом плане от крупных соседей, например, небольшим европейским странам стоит следовать в русле ЕЦБ или соседям США – следить за ФРС, полагает Донец: «Все остальные должны реагировать на политику ФРС настолько, насколько у них совпадает цикл и есть эффект «заражения» от экономической конъюнктуры в Штатах». Экономика США вскоре замедлится сильнее, чем до сих пор, так что вряд ли ФРС после паузы пойдет на второе повышение ставки, считает Тиффани Уилдинг, главный экономист по США в PIMCO. По ее мнению, риски чрезмерного ужесточения выросли: «В какой-то момент надо перестать сдвигать цель по окончанию процесса повышения ставки, поскольку денежная политика действует с задержкой и можно позднее осознать, что сделал слишком много».

65% участников опроса исследования «Управляя дезинфляцией» назвали действия ФРС до сих пор в некоторой степени или полностью соответствующими задаче, стоящей перед центробанком, действия ЕЦБ – 58%.

![]()