.png)

Согласно теории жизненного цикла, в молодости люди более склонны к заимствованиям, а по мере приближения пенсионного возраста начинают все больше и больше копить, чтобы снижение доходов с выходом на пенсию не так сильно повлияло на привычный уровень жизни и потребления. Однако на практике сберегательное поведение может сильно отличаться.

Анна Левицкая

Например, в России одиночки менее склонны к сбережению по сравнению с семьями, а накопления у домохозяйств, возглавляемых женщинами, скромнее, чем у мужчин, говорится в исследованииЕвгении Бессоновой (Банк России и НИУ ВШЭ), Ирины Денисовой (РЭШ и МГУ им. М. В. Ломоносова), Надежды Ивановой (Банк России и РАНХиГС) и Александры Москалевой (Банк России и МГУ им. М. В. Ломоносова). Они проанализировали сберегательное поведение разных типов домохозяйств, используя данные лонгитюдного обследования «Финансовое поведение российских домохозяйств», проводившегося каждые два года с 2013 по 2022 г. по заказу Минфина и позднее ЦБ. В рамках каждой волны было опрошено примерно 6000 домохозяйств (около 12 000 человек).

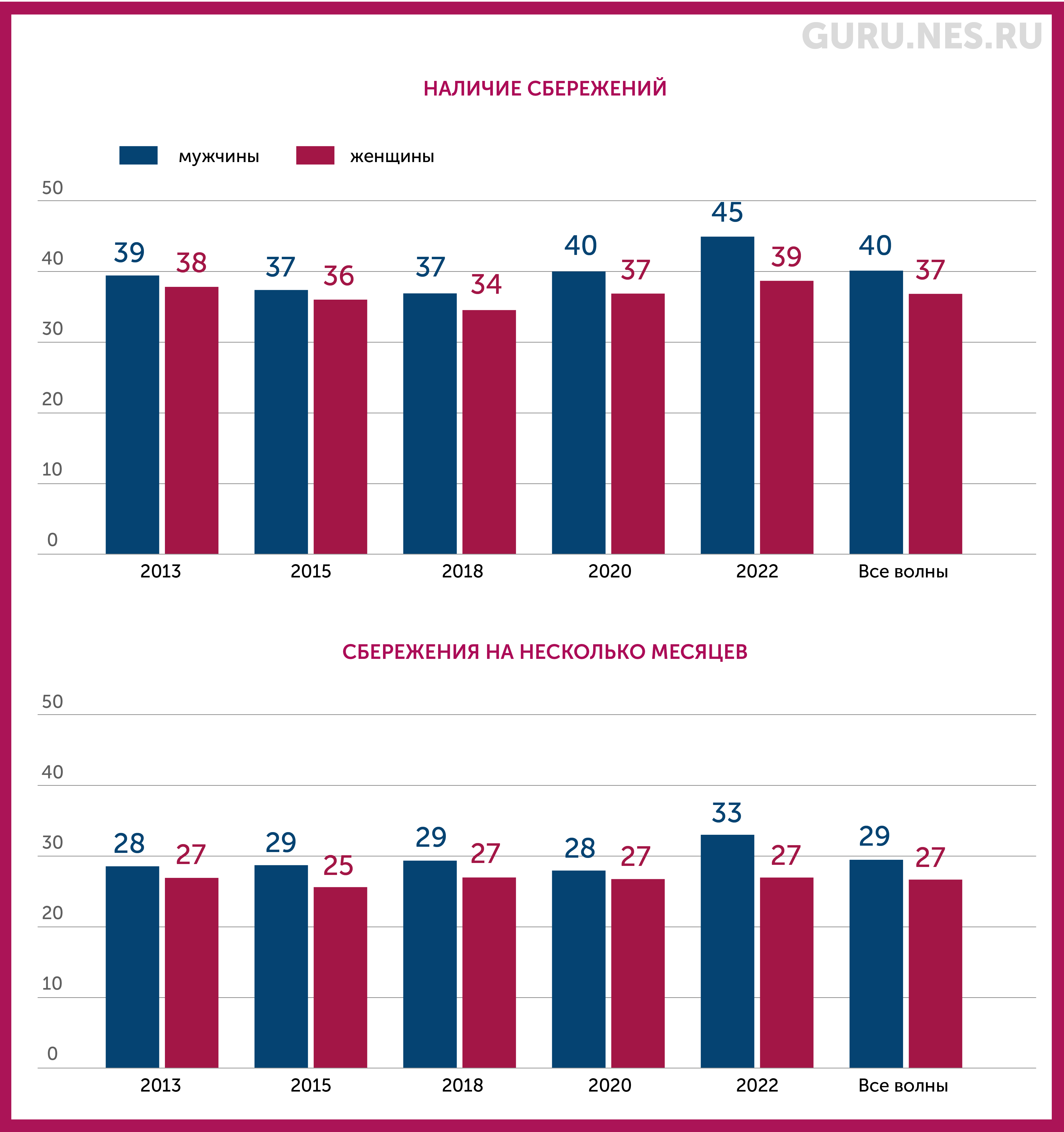

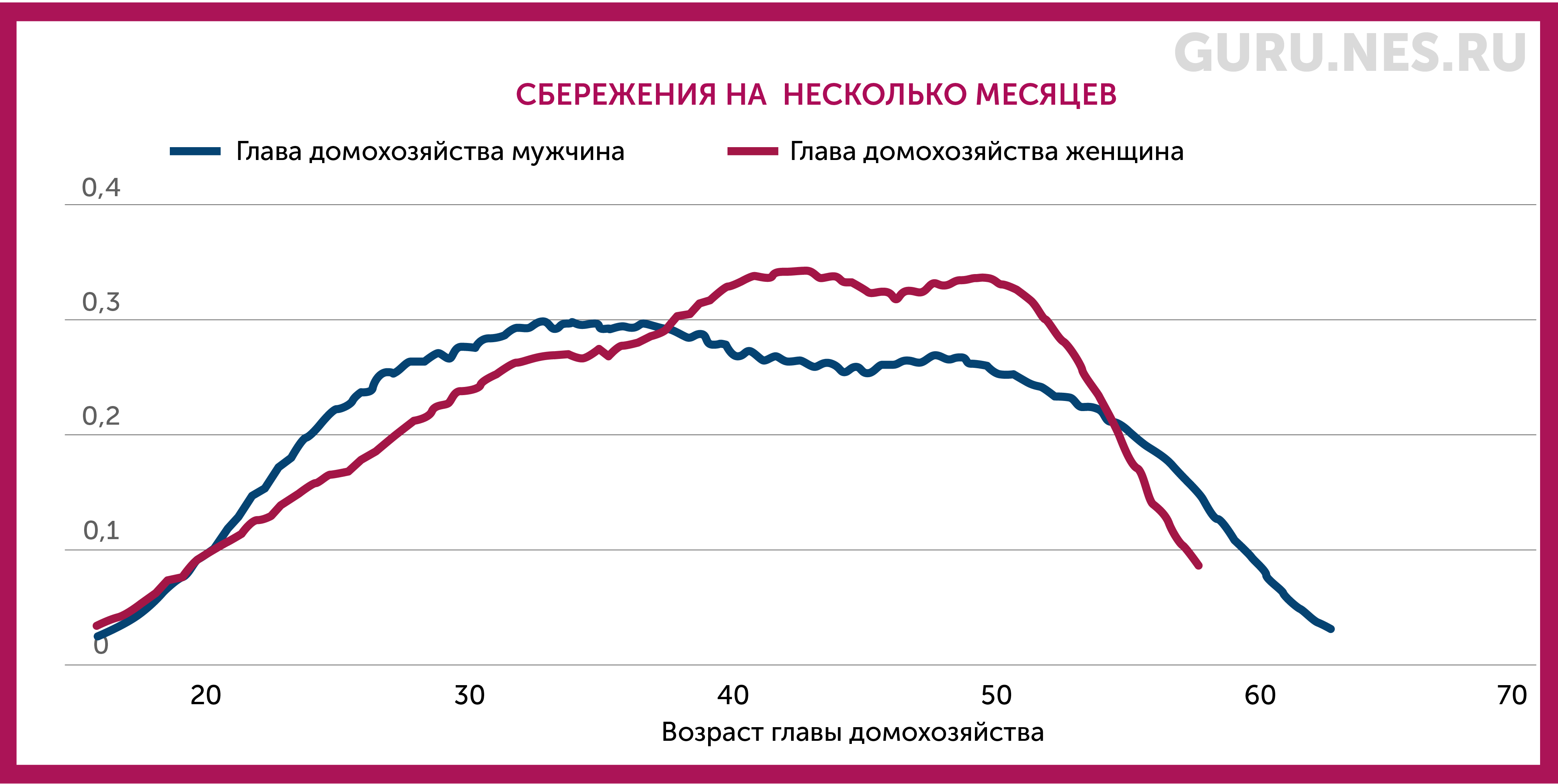

По данным последнего из опросов, к 2022 г. накопления были только у 42% российских домохозяйств и лишь у 30% опрошенных сбережений хватило бы на несколько месяцев. Большинство (от 66 до 71% в зависимости от волн опроса) копят из предосторожности – на случай непредвиденных расходов. Среди других мотивов упоминались крупные расходы – на медицинское обслуживание и образование, а также покупку недвижимости.

Вероятность сбережений среди возглавляемых женщинами российских домохозяйств оказалась стабильно более низкой. Причем со временем этот разрыв увеличивался: к 2022 г. накопления были у 45% домохозяйств, возглавляемых мужчинами, и у 39% – возглавляемых женщинами. Для женщин также чуть менее характерно и наличие накоплений, которых хватит на несколько месяцев.

Как россияне сберегают

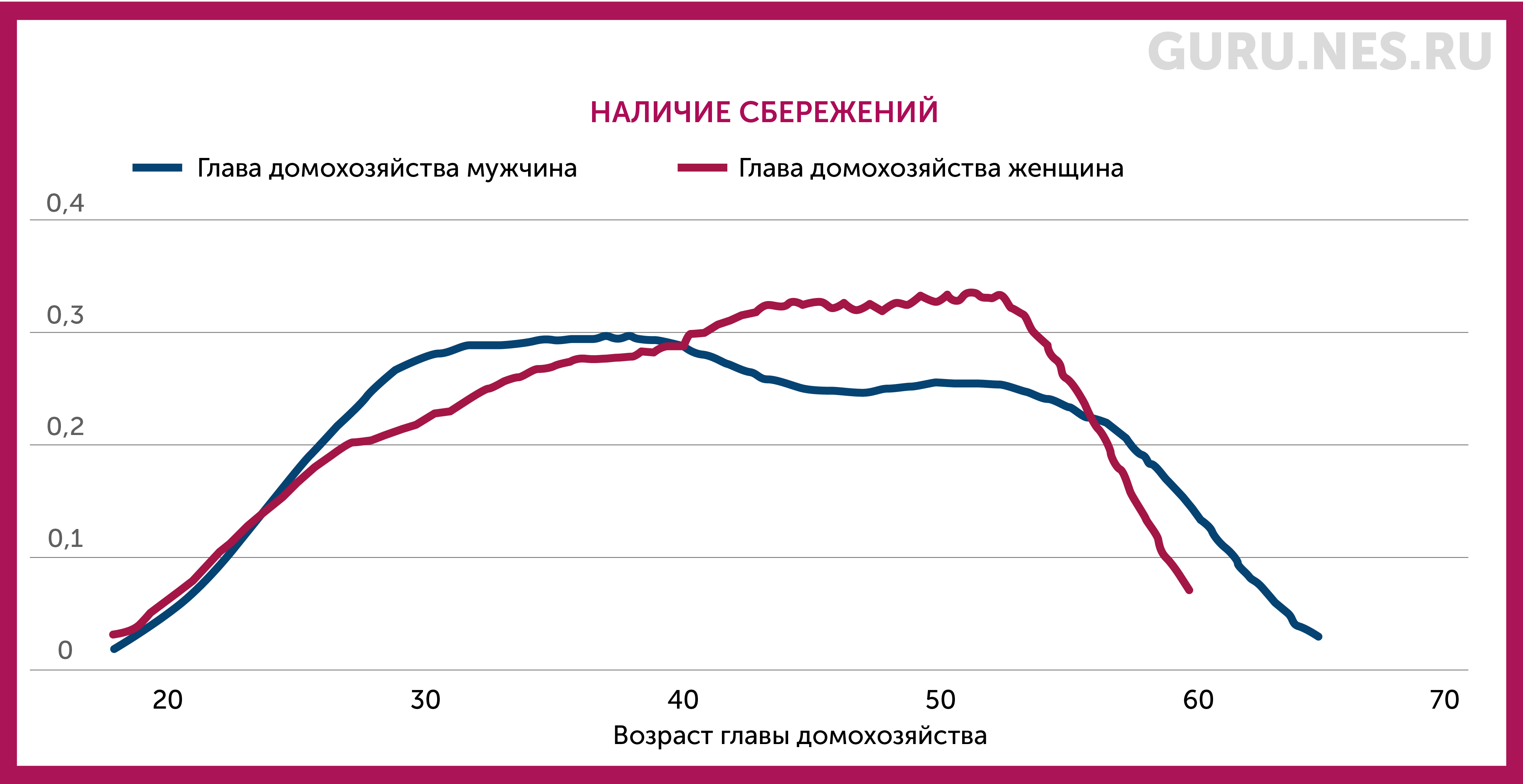

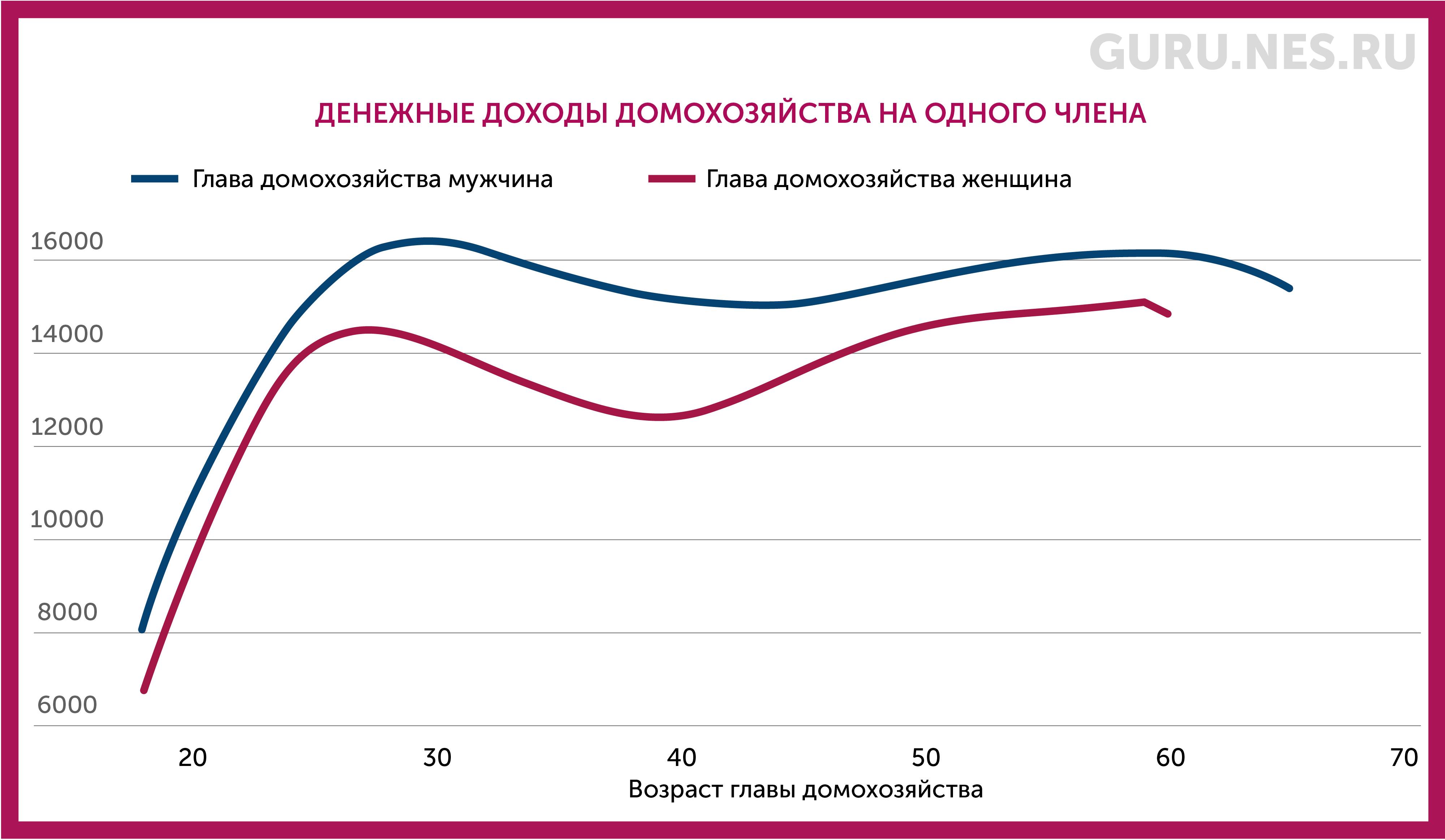

По-разному меняется с возрастом и склонность к накоплениям домохозяйств, возглавляемых мужчинами и женщинами. Пик склонности к накоплениям у мужчин приходится на 35–40 лет, затем она снижается, за исключением небольшого всплеска в районе 50 лет. У женщин таких перепадов не наблюдается: вероятность сбережений почти монотонно растет, достигая максимума ближе к пенсионному возрасту. По мнению авторов исследования, это может быть связано с меньшими доходами у женщин и, как следствие, меньшими возможностями копить.

Как сбережения меняются с возрастом

Регрессионный анализ на основе опросных данных также подтвердил, что вероятность сбережений среди возглавляемых женщинами домохозяйств на 2,5–5,9% ниже по сравнению с домохозяйствами, возглавляемыми мужчинами.

Эта проблема характерна и для других стран. Например, в Великобритании на женщин приходится примерно 40% от общего благосостояния. В молодом возрасте накопления мужчин и женщин отличаются мало, но после 30 лет женщины начинают отставать.

Женщины зачастую зарабатывают меньше, чем мужчины, и, соответственно, им сложнее откладывать деньги на будущее. Но это не объясняет того, что разрыв в накоплениях между мужчинами и женщинами бывает больше, чем в оплате труда. В США, по данным на 2021 г., женщины зарабатывали 82 цента на каждый доллар, заработанный мужчинами, а в накоплениях разрыв составлял уже 55 центов к доллару, причем особенно высокая разница была между одиночками: на каждый доллар сбережений одиноких мужчин приходится 34 цента накоплений у женщин.

Еще одна причина может заключаться в гендерных нормах, которые подразумевают, что за долгосрочные финансовые решения отвечают мужчины, и могут демотивировать женщин управлять своим капиталом. Некоторые исследования также указывают на то, что женщины менее склонны к риску, а значит, их накопления могут расти медленнее из-за выбора более консервативных и менее доходных инструментов.

Рост числа домохозяйств из одного человека – распространенная тенденция в развитых странах. В выборке ЦБ доля одиночек также увеличилась с течением времени – с 9% в 2013 г. до 11% в 2022 г. Это заметно скромнее результатов последней всероссийской переписи населения, согласно которым доля домохозяйств из одного человека увеличилась с 25,7% в 2010 г. до 41,8% в 2021 г., но, как уточняют авторы исследования, они не учитывали семьи, состоящие только из пенсионеров. Кроме того, результаты переписи 2021 (2020) г. были дополнены административными данными в тех случаях, когда было невозможно опросить непосредственно самих жителей, а административные данные могут не всегда достоверно отражать структуру домохозяйства, напоминают они.

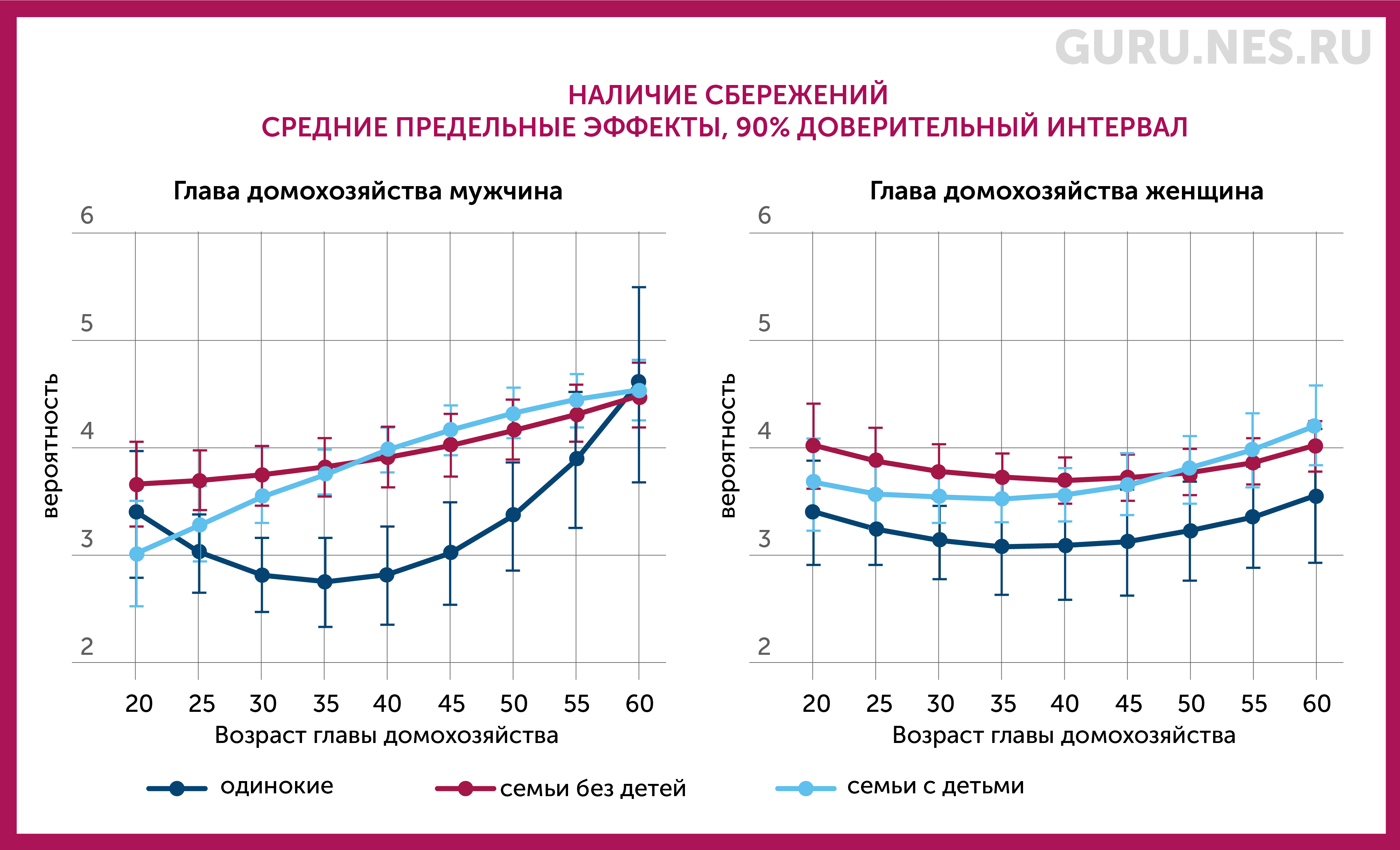

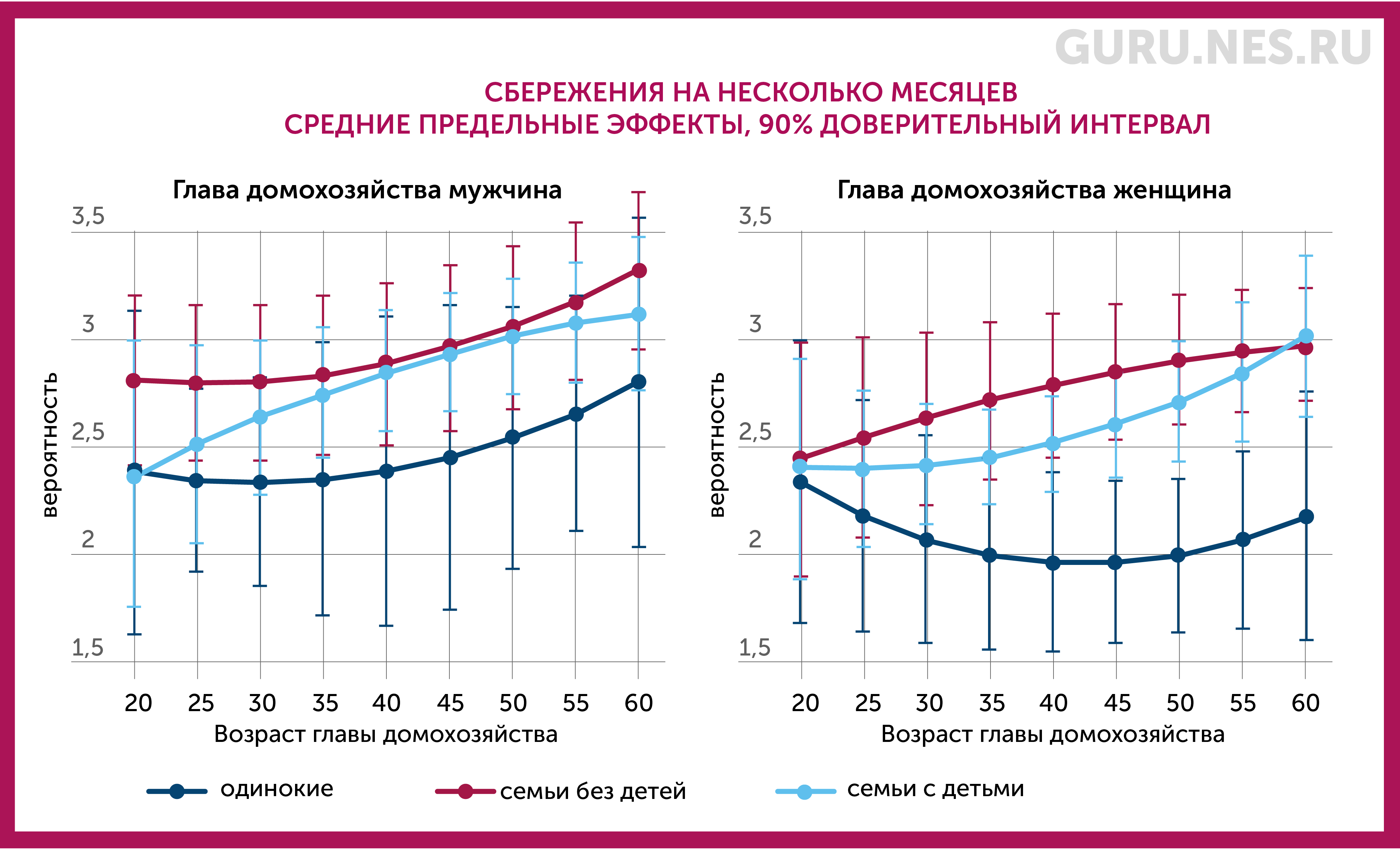

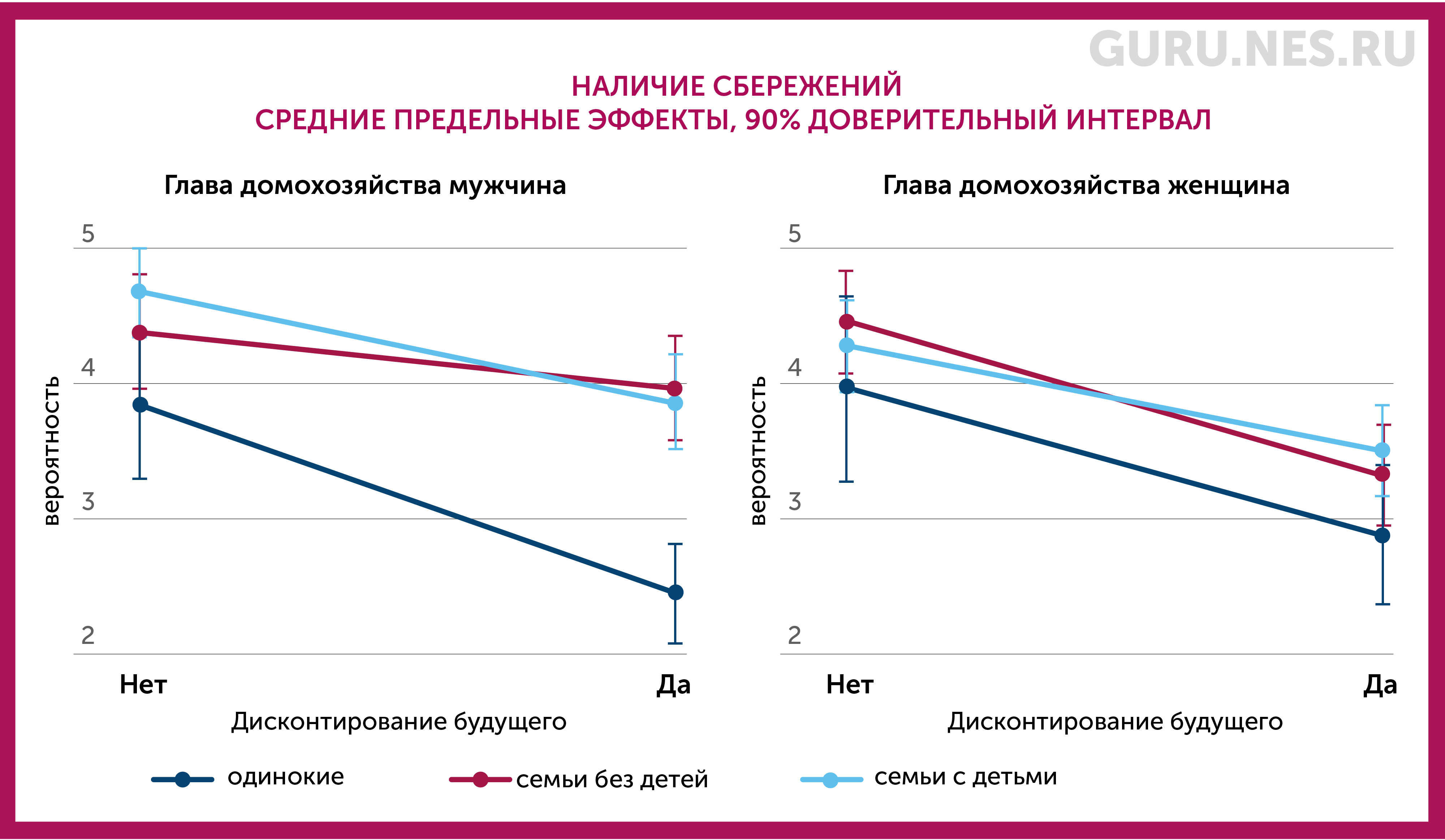

Одиночки сберегают значительно меньше других типов домохозяйств, показало исследование. Например, по сравнению с семьями с детьми вероятность наличия сбережений у домохозяйств из одного человека ниже на 6–12%.

Особенно выражена эта тенденция среди мужчин-одиночек среднего возраста, что авторы исследования связывают с более коротким горизонтом планирования. При этом к пенсионному возрасту вероятность формирования накоплений мужчинами увеличивается.

Одиночки сберегают меньше

Среди женщин разрыв наиболее заметен, если речь идет о долгосрочных сбережениях. После 40 лет вероятность долгосрочных сбережений у одиноких женщин заметно отстает от семейных. Реже других при этом сберегают женщины-одиночки с низким уровнем принятия рисков. Возможно, избегая риска, они предпочитают более стабильную, но зачастую менее оплачиваемую работу, из-за чего у них меньше свободных средств для формирования накоплений, допускают авторы исследования. Кроме того, они могут инвестировать свободные средства в неликвидные активы (например, товары длительного пользования), которые не рассматриваются как сбережения.

Более низкая вероятность сбережений среди домохозяйств из одного человека также может объясняться тем, что как мужчины-, так и женщины-одиночки более склонны жить сегодняшним днем (высокая степень дисконтирования будущего).

Как сберегают одиночки

В литературе нет однозначного мнения о том, как семейный статус влияет на склонность к сбережениям. С одной стороны, одиночки должны больше копить на случай потери трудоспособности или работы: у них нет страховки в виде дохода жены или мужа, которые могли бы в таком случае взять расходы на себя. Анализ данных по американским домохозяйствам показал, что одинокие люди, как правило, больше сберегают и больше работают, чем состоящие в браке, а совокупные сбережения и предложение рабочей силы увеличиваются по мере роста доли домохозяйств, состоящих из одного человека. Это связано с отсутствием разделения рисков внутри домохозяйства и необходимостью нести все расходы в одиночку. По этой причине снижение вероятности вступления в брак в молодом возрасте приводит к увеличению накоплений. Как, впрочем, и растущий риск развода, следует из данных по ирландским домохозяйствам до и после 1996 г., когда в стране были легализованы разводы.

С другой – одиночкам труднее копить. Им не с кем разделить расходы, они не могут воспользоваться экономией масштаба, и им приходится больше тратить на жилье, ЖКХ и связь, чем семьям в пересчете на человека. А значит, у них остается меньше денег на сбережения. Так, в США к 50 годам активы семейных пар более чем вдвое превышают активы холостяков или разведенных американцев. Хотя здесь возможна и другая связь: люди, более ориентированные на длинный горизонт, с большей вероятностью будут как делать сбережения, так и состоять в стабильном браке.

Сбережения домохозяйств смягчают последствия финансовых трудностей, таких как потеря работы. Например, в пандемию COVID-19 женщины куда чаще мужчин сталкивались с потерей дохода. Накопления также играют важную роль при выходе на пенсию, обеспечивая более стабильный уровень потребления, несмотря на снижение дохода.

На макроэкономическом уровне накопления служат источником инвестиций и экономического роста. Например, ускоренный экономический рост Китая с конца 1970-х экономисты связывают в том числе с высокой долей внутренних инвестиций, главным источником которых послужили накопления домохозяйств (Китай отличается очень высокой по мировым меркам нормой сбережений –.почти 32% на конец 2023 г.). Особенное значение сбережения могут иметь для бедных стран, отстающих в технологическом развитии: высокая норма сбережений увеличивает количество проектов, которые могут быть реализованы в стране, так как у местных банков появляются ресурсы для их софинансирования, а значит, и стимул внимательнее мониторить происходящее. Это, в свою очередь, повышает потенциальную доходность для иностранных инвесторов.

В то же время высокая норма сбережений может представлять и риски, если население будет излишне ограничивать потребление (например, в силу культурных норм). Кроме того, высокий уровень сбережений может ограничивать возможности фискальной политики: в периоды рецессий государство стремится поддержать экономику, но значительная часть стимула уходит не в потребление, а в накопления. Предельная склонность к потреблению (доля дополнительного дохода, которую домохозяйство, вероятно, потратит) в странах с высоким уровнем сбережений ниже.