.png)

Циклы ужесточения денежной политики западными странами, прежде всего Соединенными Штатами, для стран развивающихся традиционно были трудным временем. Подорожание кредитов на внешнем рынке не единожды приводило к оттоку капитала, девальвациям, долговым кризисам, экономическим спадам. Нынешний цикл отличается разительно: впервые развивающиеся экономики прошли его без кризиса, да еще показали ведущим центробанкам, что такое эффективная борьба с инфляцией.

Михаил Оверченко

Более стремительное, чем ожидалось, ужесточение денежной политики Федеральной резервной системой (ФРС) США может «потрепать финансовые рынки», спровоцировать отток капитала и падение валютных курсов в развивающихся странах, предупреждал МВФ в январе 2022 г. Эксперты фонда советовали им «готовиться к потенциальным взрывам экономической нестабильности».

Именно так прежде развивались события, когда ФРС вступала в цикл ужесточения денежной политики. Развивающиеся страны страдали от роста стоимости внешних заимствований, отток капитала приводил к девальвации, увеличивая расходы на обслуживание внешнего долга, ухудшение финансовой ситуации било по банкам и компаниям, провоцируя экономический спад.

Но на этот раз все вышло иначе.

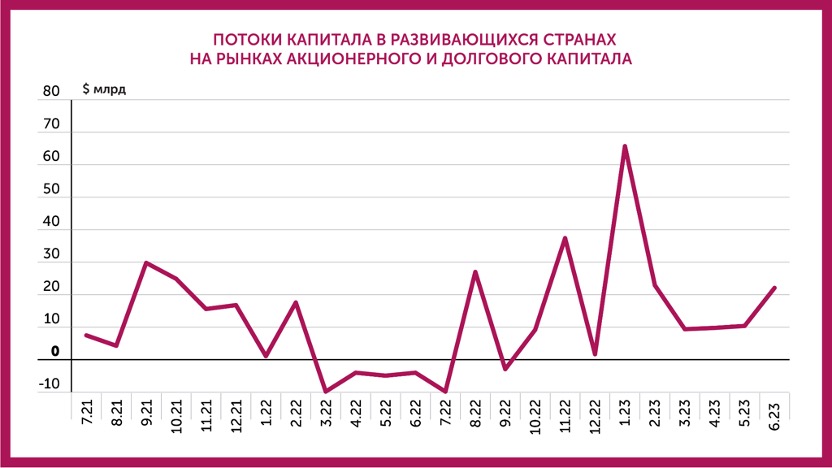

В 2022–2023 гг. отток капитала с развивающихся рынков был гораздо меньше, чем в прошлые кризисы, отмечает профессор РЭШ и руководитель Центра макроэкономических исследований «Сбера» Олег Шибанов: «Главная проблема для развивающихся рынков исторически была связана с уходом международных инвесторов, последующим валютным кризисом и проблемами с банками, но в этот раз таких явлений было заметно меньше».

По данным Института международных финансов (IIF), за последние два года отток средств портфельных инвесторов наблюдался по большому счету только весной – летом 2022 г., когда ФРС стала резко повышать ставку (и из-за геополитических событий, отмечал IIF). Доходности долгосрочных облигаций резко выросли во всех развитых странах, в результате чего ужесточились финансовые условия, замедлились темпы экономического роста, началось бегство от риска, писал в июне 2022 г. экономист IIF Джонатан Фортум: «Это подрывает потоки капитала на развивающихся рынках, в нынешнем эпизоде отток по масштабам напоминает последствия девальвации юаня в 2015–2016 гг.».

Но этот процесс быстро прекратился, и капитал стал возвращаться на развивающиеся рынки акций и облигаций, причем заметно перекрывая отток (см. график). «Большинство крупных развивающихся стран начали повышать ставки гораздо раньше стран развитых, и в результате сейчас во многих развивающихся странах реальные долгосрочные ставки гораздо выше, чем в странах G10», т. е. ведущих развитых, признавал Фортум. «Это создает некоторую защиту от нынешнего глобального шока, вызванного ростом ставок», – указывал он, добавляя, что некоторые слабые места в развивающихся странах все же есть и риски для них быстро накапливаются.

Но риски эти в целом так и не реализовались. В 1980-е – 1990-е гг. не менее 25 экономик находилось в состоянии дефолта, включая достаточно крупные, такие как Бразилия или Турция, пишет в Financial Times (FT) Ручир Шарма, председатель совета директоров Rockefeller International (в прошлом – директор по развивающимся рынкам и главный глобальный стратег Morgan Stanley Investment Management): «Теперь их всего пять, и все маленькие – вроде Белоруссии и Замбии».

Экономики развивающихся стран в хорошем состоянии, продолжает он: из 25 крупнейших у большинства в этом году ВВП пока растет быстрее прогнозов, причем Индии, Бразилии и ряда других – намного быстрее. В ближайший год экономики развивающихся стран, как ожидается, вырастут более чем на 4% против 1% у развитых, указывает Шарма: первые традиционно растут быстрее вторых, но в прошлом десятилетии разрыв между ними сократился, а теперь снова увеличивается. Наконец, инфляция в развивающихся странах традиционно гораздо выше, чем в развитых, но сейчас медианный показатель у тех и у других примерно одинаков – 5–6%.

За рабочую неделю по 11 июля спред между доходностями облигаций развивающихся и развитых стран сократился до 2,9% – самого низкого уровня с 2007 г., по данным Allianz Global Investors. Год назад он был 4,8%. Рынки облигаций стран Латинской Америки и Восточной Европы оказались одними из лучших в мире в этом году: их центробанки, начав повышать ставки раньше, уже готовятся снижать их, тогда как на Западе власти продолжают ужесточать денежную политику.

Индексы облигаций в местной валюте этих двух регионов подскочили в 2023 г. на 21 и 11% соответственно, а составляемый JPMorgan индекс госбондов развивающихся стран в целом – на 7,5%. Между тем американские гособлигации, согласно ICE Bank of America Index, принесли всего 1,6%, а немецкие – 1,2%.

«Развивающиеся страны хорошо отследили этот инфляционный шок, и я не уверен, что то же самое можно сказать о некоторых западных центральных банках», – заявил FT Ричард Хаус, директор по инвестициям на рынках облигаций развивающихся стран Allianz Global Investors.

Из-за высокой инфляции в развитых странах покупательная способность валют типа доллара и евро снижалась, поэтому валютам других стран, где инфляция часто была схожей с США, не пришлось падать в номинальной стоимости, объясняет Шибанов отсутствие валютного кризиса. «Реальные курсы могли оставаться достаточно стабильными. Если бы, как это часто случалось в прошлые кризисы, инфляция в США была низкой, то номинальные курсы других валют к доллару снижались бы сильнее», – говорит он.

Последние данные по инфляции в США и Бразилии – 3 и 3,4% соответственно. То есть в Бразилии при номинальной ставке центробанка 13,75% реальная составляет 10,35%, а в США – немногим более 2% (ставка – 5–5,25%), отмечает основатель финтехкомпании TenViz и выпускник РЭШ Константин Фоминых, который более 20 лет работает на Уолл-стрит: «Почему при такой разнице [бразильский] реал будет падать? Он растет, а песо Мексики [которая, как и Бразилия, начала поднимать процентные ставки гораздо раньше США] выросло в 2022 г. на 20%».

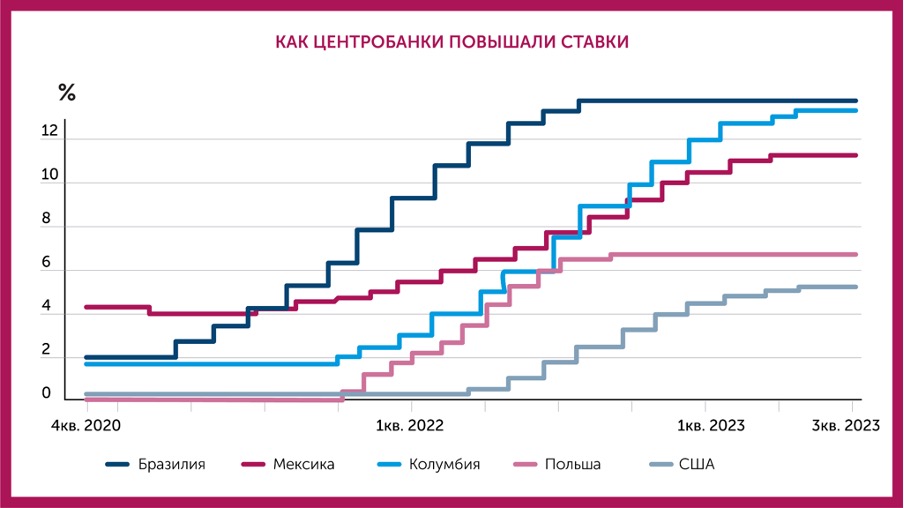

Образцом выступает Бразилия. Ее центробанк начал повышать ставку почти на год раньше, чем ФРС: первый раз в нынешнем цикле это произошло в марте 2021 г. (с 2 до 2,75%). К сентябрю 2022 г. ставка достигла 13,75%, и с тех пор ЦБ держит паузу. В июне он дал понять, что в августе может начать снижать ставки.

«Бразилия показала остальному миру, как нужно действовать, чтобы взять инфляцию под контроль, – говорит Йон Триси, издатель инвестиционного бюллетеня Fuller Treacy Money. – За 17 месяцев она повысила ставку на 11,75 п. п.». Темпы инфляции в результате упали с 12,1% в апреле 2022 г. до 3,4% в начале июня, «вернувшись на низкие уровни, наблюдавшиеся в 2006–2007 и 2017–2020 гг.».

Правительство и ЦБ ориентируются на уровень инфляции в 3%. Президент Луис Инасиу Лула да Силва и его экономическая команда в конце июня призвали ЦБ прояснить, когда он намерен начать смягчение денежной политики. «ЦБ прав в своем осторожном подходе, потому что с подозрением относится к политикам, которые только и хотят, что тратить. Заставить правительство ввести ограничения на рост зарплат бюджетников было необходимой тактикой при подготовке к снижению ставок», – говорит Триси.

Курс реала к доллару укрепился из-за разницы процентных ставок, добавляет он: за период ужесточения денежной политики – на 10,5%, это ограничило импорт инфляции.

ВВП Бразилии в I квартале прибавил 4% (прогноз был 3% и рост на 1,9% кварталом ранее), у страны сформировался профицит счета текущих операций – редкость для развивающихся стран, – который к тому же растет, обращает внимание Фоминых. Несмотря на многочисленные коррупционные и политические скандалы 2015–2019 гг., в стране были проведены важные реформы на рынке труда, что сделало экономику более гибкой. Теперь Бразилия может стать первой из крупных экономик, где центробанк начнет смягчать денежную политику, считает Фоминых. Аналитики ждут снижения ставки до 12,25% к концу этого года и до 9,5% – в следующем.

Развивающиеся страны выучили уроки прошлых кризисов, связанных с ужесточением денежной политики на Западе. Проблемы всякий раз усугублялись неэффективностью их финансовых систем.

Резкий подъем ставок ФРС в начале 1980-х гг. ради победы над Великой инфляцией предыдущего десятилетия спровоцировал масштабный долговой кризис, прежде всего в странах Латинской Америки. В 1994–1995 гг. в аналогичной ситуации оказалась Мексика. Серия кризисов, начиная с азиатского в 1997 г. и продолжая дефолтом России в 1998 г. и чуть позднее – Аргентины, была вызвана дисбалансами в торговле и неэффективными валютными режимами. Большие внешние долги, девальвация, крахи банков сказались в 2008–2009 гг. – вслед за ростом ставок США с 1 до 5,25%, который спровоцировал масштабный финансовый кризис. А в 2013 г. одного только заявления ФРС о готовности начать сворачивать ультрамягкую денежную политику оказалось достаточно, чтобы вызвать массовое бегство капитала из развивающихся стран и падение курсов их валют.

Но к нынешнему циклу развивающиеся страны подошли совсем в другом состоянии. Они все активнее дополняли денежную политику инструментами политики макропруденциальной, чтобы совместить ценовую и финансовую стабильность на длинных горизонтах и лучше справляться с временными издержками, которые порождает такой подход, говорится в исследовании Банка международных расчетов от декабря 2022 г. Кроме того, они стали активнее прибегать к валютным интервенциям (тоже в качестве средства макропруденциальной политики, например накапливая резервы в хорошие времена для их использования в тяжелые), а иногда – и к регулированию потоков капитала. Такое сочетание мер денежной политики и интервенций на финансовом рынке позволяет добиться оптимального результата.

Кроме того, радикально изменилась ситуация с долгами, указывает Фоминых. Развивающиеся страны потратили не так много денег в пандемию ковида, а некоторые, например Бразилия, поддержав население и бизнес, стали затем сокращать долговую нагрузку. В результате сейчас у Бразилии долг составляет 83,8% ВВП, у Индии – 74%, а у Мексики – 42,5%.

Между тем у США это отношение равно 120,7%, у Канады – 133,1%, у Италии – 155,5%, у Великобритании – 171,8%. «Когда при такой задолженности процентная ставка достигает 5%, это серьезная проблема», а при 70–80% ВВП и более высокая ставка не порождает кризисных явлений, отмечает Фоминых.

В то время как в США и еврозоне денежные власти долгое время называли ускорение инфляции в 2020–2021 гг. временным явлением, развивающиеся страны, привычные к высокой инфляции, начали бороться с ней раньше.

Они научились на прошлых кризисах, говорит Фоминых, а для развитых стран скачок инфляции до 8–9% – экстраординарное явление, там такого не было уже 40 лет и не готовы оказались не только центробанки, но и общество. А для развивающихся стран это нормальная ситуация, их организационные и финансовые структуры, сама экономика были к такому готовы.

Центробанки развивающихся стран в этот раз вполне можно поставить в пример развитым, полагает Шибанов: «И реакция на инфляцию, и работа с банковским сектором были значительно лучше. Стресс-тестирование ФРС в 2022 г. было заметно хуже, чем в той же России».

В России свои особенности, отмечает он, связанные с тем, что председатель ЦБ Эльвира Набиуллина называет «структурной трансформацией экономики». «Поэтому для Банка России вызовов больше, чем для других ЦБ. При этом само решение о повышении ставки уже в 2021 г. было весьма корректным, а регулирование и стресс-тестирование банков – квалифицированным», – говорит Шибанов.

В целом «можно сказать, что мир прошел этот цикл ужесточения [денежной политики] заметно спокойнее, чем раньше», резюмирует он.

![]()