.png)

Говорят, что экономисты пытаются прогнозировать цены на нефть, чтобы метеорологам не было стыдно за свою работу. Но в этой шутке лишь доля правды. О методах прогнозирования, точности прогнозов и способе ее достигнуть рассказывает приглашенный профессор РЭШ Александр Маланичев, который уже 30 лет занимается изучением цен на сырьевые товары. Спойлер: главное – правильно оценить фундаментальные факторы, а еще – прислушиваться к рынку.

Сколько будет стоить нефть, знает только бог, любят шутить нефтяники. И все же это один из ключевых прогнозов для мировой экономики, без которого не могут обойтись ни правительства, ни бизнес – слишком уж велика роль нефти в экономике. И первый шаг – определить ключевые факторы, из которых складывается цена.

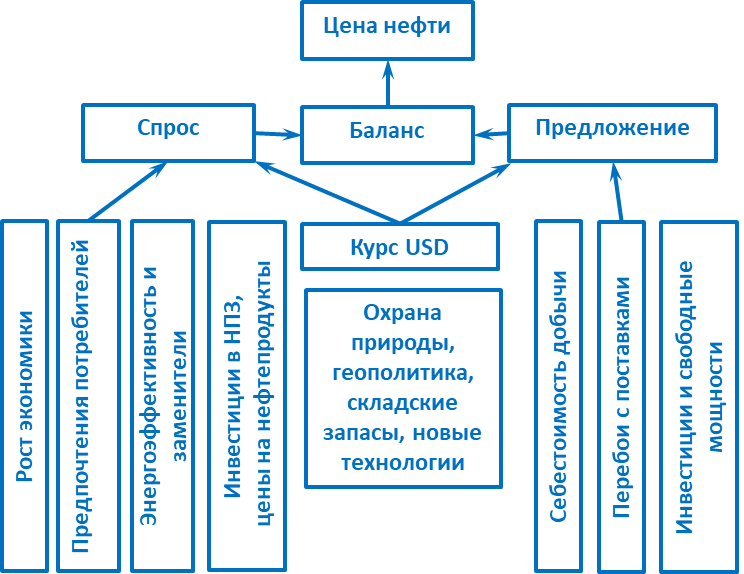

С некоторой степенью условности их можно разделить на две большие группы: фундаментальные и нефундаментальные. Под фундаментальными факторами обычно понимается баланс рынка нефти, т. е. разница добычи и потребления, а также факторы, влияющие на них (основные, но не все – на Рис. 1). В случае профицита излишки размещаются в хранилищах – компаний и государства, чтобы использовать их в моменты дефицита.

Нефундаментальные факторы связаны с ожиданиями биржевого рынка, которые выражаются, например, в ценах опционов, о которых я расскажу ниже. Ожидания не отражаются здесь и сейчас в физическом балансе рынка нефти, но влияют на биржевую цену.

Рисунок 1. Ключевые факторы, влияющие на баланс мирового рынка нефти и ее цену

Источник: составлено автором

Потребление нефти прежде всего связано с темпами роста мировой экономики. И если сейчас ее состояние не внушает оптимизма – растут опасения рецессии в развитых странах и риски для развивающихся, существенно замедлился рост ВВП Китая, – значит, потребление нефти может упасть. К факторам спроса также относятся предпочтения потребителей и конкуренция между разными видами топлива, например переход на газомоторное топливо или электротягу. Запасы нефти, себестоимость ее добычи, политика ОПЕК и т. д. относятся к факторам производства.

Важными факторами, влияющими и на потребление, и на производство, являются государственное регулирование, климатическая повестка, геополитика (ядерная сделка с Ираном, эмбарго и потолок цен на российскую нефть, санкции против Венесуэлы и т. д.), развитие технологий как производства нефти, так и связанных с ее потреблением (зеленая энергетика, электромобили и т. д.). Отдельный фактор – курс американского доллара: если он, например, дорожает, то долларовые цены на нефть снижаются. Правда, в последнее время сила этого фактора немного ослабла.

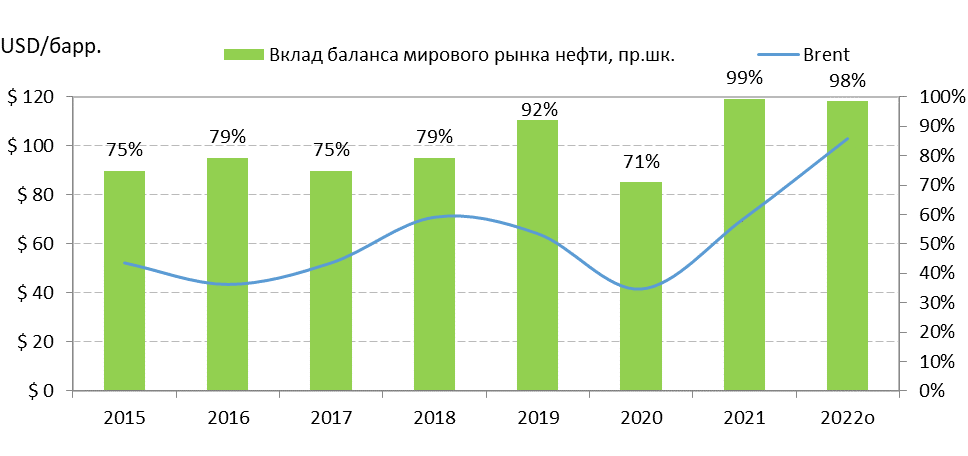

Какие же факторы влияют на котировки в большей степени? Анализ показывает, что с 2015 г. фундаментальные факторы на 75–90%, а то и почти полностью определяют изменения среднегодовой цены нефти (Рис. 2). Вклад спекулятивных факторов сократился после 2014 г., когда на рынке появилось более 5 млн баррелей сланцевой нефти из США. Это сделало рынок более предсказуемым, так как фундаментальные факторы легче спрогнозировать, чем ожидания рынка.

Рисунок 2. Вклад фундаментальных факторов в изменение цены

Источник: EIA, расчеты автора

Методы прогнозирования можно условно разделить на экспертные, аналитические и рыночные.

Среди экспертных подходов одним из лучших я бы назвал консенсус-прогноз, поскольку при осреднении разных частных суждений случайная ошибка взаимоуничтожается. Правда, есть риск, что останется коллективное заблуждение, но и его можно попробовать преодолеть, например, с помощью метода «Дельфийского оракула», или сокращенно «Дельфи»: он позволяет при обсуждении оценок устранить искажения, которые вносят слабые эксперты. Существуют и другие способы повысить качество консенсуса, например путем взвешивания мнений экспертов в зависимости от точности прошлых прогнозов.

На своих занятиях я по 4–6 раз в год провожу сеансы прогнозирования, и на каждом пятом занятии удается получить абсолютно точное предсказание с помощью метода «Дельфи», при том что ни один из слушателей не попадает в цель. До сих пор не могу забыть восторг директоров шахт, разрезов и обогатительных фабрик из Кузбасса, постигших силу метода «Дельфи» в стенах Горной академии прошедшим летом.

Спектр аналитических подходов к прогнозированию цены на нефть очень широк, и большинство из них основано на сложных расчетах, изучении изменения цен на сырье и деривативы, валютных курсов и т. д. Каждый из этих методов хорош на своем горизонте прогнозирования. Но многие из них формальны, и часто невозможно объяснить, какие рыночные факторы обусловили прогноз.

Надежный способ прогнозирования – узнать мнение самого рынка. Цена нефти определяется во время торгов на биржах, где достаточно игроков и ликвидности, чтобы большую часть времени считать рынок нефти эффективным. Поэтому один из лучших способов предсказать цену – наивный прогноз, т. е. экстраполяция текущей цены (например, прогноз будущей среднегодовой цены считается равным текущей среднемесячной) или ориентация на цены фьючерсов.

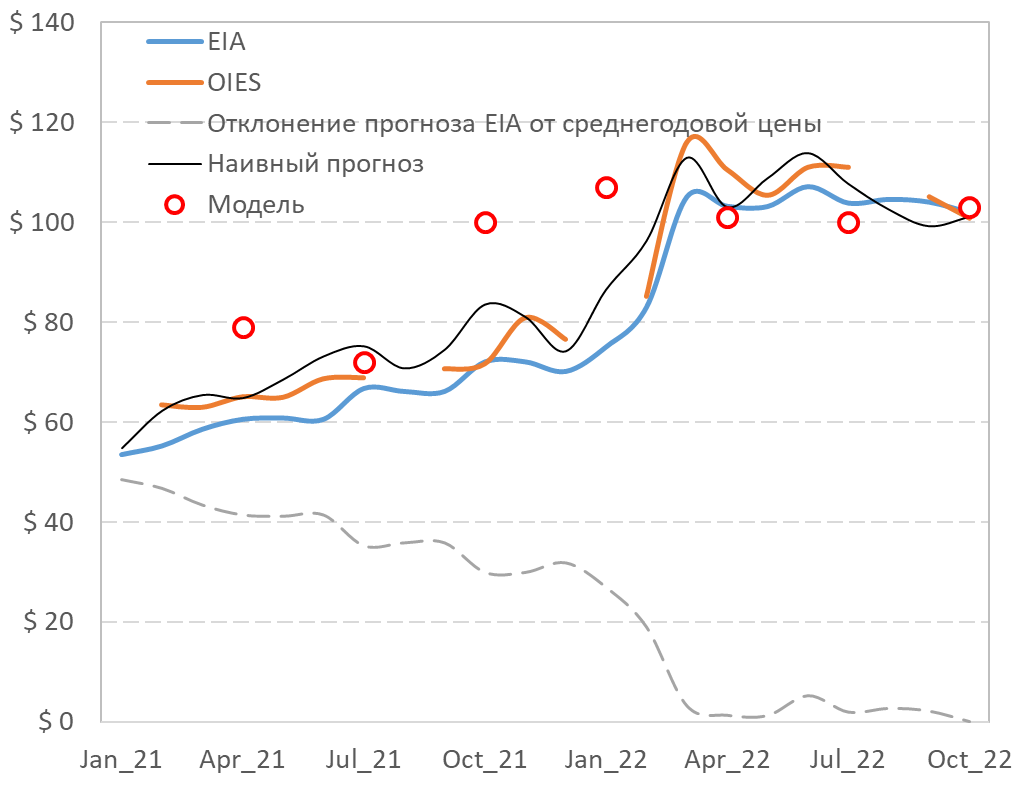

Анализ данных показывает, что наивный прогноз обыгрывает, например, прогноз Управления энергетической информации США (EIA STEO) – из главных мировых «прогнозистов» только оно сейчас ежемесячно публикует свои прогнозы и дает достаточно полную статистику по мировому рынку нефти. На Рис. 3 я сравниваю разные прогнозы среднегодовой спотовой цены нефти Brent в 2022 г., сделанные с января 2021 г. по октябрь 2022 г. На горизонте 15 месяцев до конца 2022 г. (точка отсчета октябрь, так как в это время компании верстают бюджеты) ошибка прогноза EIA достигала 42%, в то время как у наивного прогноза – 21%.

Если брать более широкий горизонт – уже в 22 месяца, то только в трех месяцах прогноз EIA был точнее наивного. Проиграли наивному прогнозу – хотя и с меньшим счетом – и эксперты Oxford Institute for Energy Studies (OIES), которые начали выпускать свои ежемесячные прогнозы с 2021 г. И это наглядно подтверждает теорию нобелевского лауреата по экономике Юджина Фамы об эффективности рынков.

Рассказать о мнении рынка может также стоимость страховки от взлета или падения цены в виде опционов на покупку нефти. Сейчас самый популярный страйк (цена базового актива) колл-опционов на нефть WTI на горизонте 12 месяцев – $120/барр. То есть потребители нефти страхуются от резкого взлета цен из-за введения эмбарго на поставки российской нефти. А вот рынок фьючерсов в такую высокую цену пока не верит.

Опционы хорошо проявили себя при прогнозировании цен даже на этот неспокойный год. Пока в середине прошлого года рынок фьючерсов на конец 2022 г. закладывал цену нефти марки WTI в $61/барр., рынок опционов указывал на $100, что недалеко от нынешних значений. Опционы на покупку нефти по этой цене со сроком истечения в декабре 2022 г. были самыми популярными на Нью-Йоркской товарной бирже.

Аналитики из JPMorgan в июне 2021 г. посчитали такой прогноз завышенным и «почти невозможным», хотя ранее – в мае – выпустили почти точный прогноз на 2022 г. по Brent в $104/барр. Но уже в ноябре 2021 г. JPMorgan существенно повысил свой прогноз – $125; банк переоценил среднегодовое значение цены на 18% (ожидается $103), предположив, что ОПЕК+ столкнется с дефицитом производственных мощностей. В сентябре банк спрогнозировал на III квартал 2022 г. цену $98, что оказалось недалеко от фактического значения в $101.

Нужно признать, что прогнозам в целом (и других банков, и официальных органов, и независимых экспертов) свойственно повышение точности по мере сокращения горизонта. Все как в бильярде: чем ближе шар к лузе, тем выше вероятность попасть.

Гораздо более точным на горизонте 15 месяцев (те же октябрь 2021 г. – декабрь 2022 г.) был ежеквартальный прогноз, выполненный с помощью модели, связывающей цену на нефть и баланс мирового рынка (Рис. 3), т. е. ключевой фактор, влияющий на котировки в последние годы. Отклонение прогнозной от фактической среднегодовой цены за 2022 г. (оценена по 10,5 месяца 2022 г.) не превышает 4%.

Рисунок 3. Эволюция прогнозов среднегодовой цены на нефть Brent в 2022 г.

и их точности (отклонения от фактической цены) в зависимости от месяца выпуска прогноза

Источник: данные EIA, OIES, расчеты автора

Баланс мирового рынка (потребление и производство) я прогнозирую на основе ежемесячных данных EIA, которые, как ни странно, довольно слабо, по моим расчетам, согласуются с его собственными прогнозами цены на нефть. Также я использую в модели дополнительные ключевые факторы предложения: решения ОПЕК+, добычу сланцевой нефти в США, прогнозы других организаций.

Ошибка может вкрасться в прогноз из-за:

- неучтенных нефундаментальных факторов (их роль минимальна для 2022 г., см. Рис. 2);

- ошибки прогнозов мировых добычи и потребления нефти. Но эти прогнозы EIA достаточно точны – с января 2021 г. прогнозы среднегодовой добычи и потребления нефти в 2022 г. отклонялись от факта максимум на 1,9 и 1,8% соответственно.

Помимо более высокой точности и простого объяснения результата преимуществом модельного подхода является возможность анализа «что если». Можно проверить вероятность реализации маржинальных прогнозов других экспертов или участников рынка, оценить влияние решений о сокращении добычи (добровольном или в результате эмбарго) или о снятии санкций с Ирана, отбора нефти из стратегических резервов США и т. д.

Например, модель позволяет проанализировать, какое влияние на рынок может оказать закупка нефти в американские резервы, которая, по словам президента США Джо Байдена, начнется, только когда цена опустится до $67–72/барр. Это означает, что по достижении этой цены приток на рынок 1 млн барр./сутки из американских стратегических резервов сменится примерно таким же оттоком, а баланс мирового рынка нефти сдвинется на 2% в сторону дефицита. Но как только начнется пополнение запасов, информация об этом мгновенно приведет, по моим оценкам, к росту цены на 5–10%. Она снова превысит порог $70/барр., и пополнение хранилищ прекратится. Иными словами, для того чтобы пополнение запасов было устойчивым, цена барреля должна упасть существенно ниже $70.

Выводы

Фундаментальные факторы с 2015 г. играют главную роль в изменении цены нефти. Поэтому главное – прогнозирование ее потребления и производства.

Модель, связывающая баланс мирового рынка и цену нефти, позволяет построить прогноз с большой точностью.

Модель – удобный инструмент для прикладного анализа «что если».

Не забываем прислушиваться к рынку!

![]()

GURU рекомендует также послушать выпуск подкаста «Экономика на слух» с Александром Маланичевым о ситуации на нефтегазовом рынке и истории энергетических кризисов.