.png)

Мы продолжаем рубрику переводов статей профессоров и выпускников РЭШ, вышедших в иностранных научных журналах или интернет-ресурсах. В сегодняшней публикации — статья выпускника РЭШ, профессора IESE Business School Игоря Кадача и его соавторов, оригинал которой опубликован на ресурсе https://www.promarket.org/.

Могут ли крупные институциональные инвесторы заставить корпорации сокращать выбросы CO2?

Хосе Азар, Мигель Дуро, Игорь Кадач, Гайзка Ормазабал

Крупных институциональных инвесторов обвиняют в том, что они не предпринимают достаточных усилий для сокращения выбросов CO2. Однако новое исследование показывает, что такие фонды, как BlackRock, Vanguard и State Street Global Advisors («большая тройка»), не ограничиваются формальным голосованием в советах, а различными способами пытаются заставить руководителей своих портфельных компаний сокращать эмиссию углекислого газа. Авторы демонстрируют, что чем выше доля фондов из «большой тройки» в конкретной компании, тем больше она снижает выбросы СО2.

В последние годы ведущие компании по управлению активами подвергаются критике со стороны различных групп инвесторов, борющихся с изменением климата. Их обвиняют в равнодушии по отношению к экологическим проблемам и неспособности оказать давление на компании в портфеле с целью уменьшения воздействия этих компаний на окружающую среду.

Некоторые из этих групп даже проанализировали, как представители фондов голосовали в советах директоров их портфельных компаний, и обнаружили, что зачастую эти крупные институциональные инвесторы не поддерживали инициативы, предлагавшиеся другими акционерами для снижения воздействия на окружающую среду. Но оправданны ли все эти обвинения? Какую роль на самом деле играют крупные инвесторы в борьбе с эмиссией CO2? Эффективны ли обещания, которые они дают, или это просто попытки создать видимость «экологичности» (гринуошинг)?

В исследовании The Big Three and Corporate Carbon Emissions Around the World («Большая тройка» и выбросы углерода глобальными корпорациями»), которое опубликовано в журнале Journal of Financial Economics, мы пытаемся разобраться в подробностях этой темы. Например, мы анализируем роль трех крупнейших в мире управляющих активами компаний – BlackRock, Vanguard и State Street Global Advisors – в сокращении выбросов углекислого газа корпорациями.

Интерес к «большой тройке» объясняется уникальным сочетанием характеристик этих инвесторов. Во-первых, это размер: они управляют огромным (и продолжающим увеличиваться) портфелем активов. Во-вторых, создаваемые ими инвестиционные фонды в большинстве относятся к классу пассивного управления активами.

Роль крупных пассивных инвесторов в экономике является предметом постоянных дискуссий. Признавая преимущества инвестирования в индексные фонды для диверсификации портфеля и снижения комиссии за управление, некоторые комментаторы говорят о проблемах, связанных с эффективностью ценообразования и поведением на рынке компаний «большой тройки», а также об их влиянии на конкуренцию. Институциональных инвесторов из «большой тройки» также обвиняют в недостаточном внимании к качеству корпоративного управления в компаниях из их портфеля. С другой стороны, утверждается, что фонды конкурируют не только по размеру платы за управление активами, но и по доходности. Более того, недавние исследования показывают, что у пассивных инвесторов есть существенные стимулы для мониторинга поведения компаний в своем портфеле, когда речь идет о глобальных, сквозных темах, таких как устойчивое развитие, и определенных аспектах корпоративного управления, где крупные инвесторы могут использовать экономию за счет масштаба.

Подталкивая корпорации к сокращению выбросов CO2, «большая тройка» стремится привлечь или удержать клиентов из числа собственных инвесторов, для которых важна экологическая повестка.

Помимо возможных альтруистических соображений у «большой тройки» может быть несколько экономических стимулов для взаимодействия с их портфельными компаниями по вопросам защиты окружающей среды. Один из них связан с тем, что эти крупные инвесторы считают, что сокращение выбросов CO2 увеличивает стоимость их портфеля. По данным опроса, нетривиальное число институциональных инвесторов считает, что климатические риски имеют финансовые последствия для их портфельных компаний и что такие риски уже начали проявляться, особенно с регуляторной стороны. Альтернативная версия заключается в том, что, подталкивая фирмы к сокращению выбросов углекислого газа, «большая тройка» стремится привлечь или удержать клиентов, для которых важна экологическая повестка.

В теории акционер может реализовывать свою власть тремя различными способами: покупая акции (или прекращая делать это), используя свое право голоса на собраниях акционеров или взаимодействуя с руководством компании, в которую он или она инвестирует, и выражая свое мнение и опасения.

В нашем исследовании мы использовали выборку, включающую в общей сложности 42 193 наблюдения и охватывающую примерно 8000 корпораций по всему миру. Из этой выборки мы проанализировали два ключевых показателя:

1) объем выбросов углекислого газа конкретной компанией (на основе базы Trucost, которая включает показатели более чем 13 000 корпораций, составляющих примерно 99% мировой рыночной капитализации);

2) историю взаимодействий компаний «большой тройки» с портфельными корпорациями, опубликованную самими управляющими активами в своих отчетах об управлении инвестициями (Investment Stewardship Reports, ISRs).

Первое, что мы обнаружили, – это то, что компании «большой тройки» с большей вероятностью взаимодействуют с корпорациями, имеющими самые высокие показатели выбросов СО2. Фактически участники «большой тройки» сосредотачивают свое внимание на крупных компаниях (обладающих наибольшим потенциалом влияния на глобальную эмиссию углерода) и на тех, в которых они имеют наибольшую долю (и, следовательно, максимальную возможность оказывать влияние). Данные показывают, что представители компаний «большой тройки» тем чаще встречались с генеральными директорами портфельных корпораций, чем выше у этих компаний был уровень выбросов углекислого газа в предыдущем году. Это подтверждает тезис о том, что «большая тройка» действительно пытается повлиять на компании, создающие наибольшее загрязнение окружающей среды, чтобы те сократили эмиссию CO2.

Далее возникает вопрос: оказывают ли эти взаимодействия ощутимое и заметное влияние на сокращение выбросов? Ответ, согласно нашему анализу, заключается в том, что чем больше влияния имели управляющие «большой тройки» на свои портфельные компании, тем больше те сокращали эмиссию углекислого газа. Эта закономерность подтверждается, когда мы вводим в анализ вероятные источники экзогенных изменений, например, изменения в собственности «большой тройки», связанные с включением портфельных компаний в индексы Russell 1000/2000, повышает стремление управляющих активами сократить выбросы CO2.

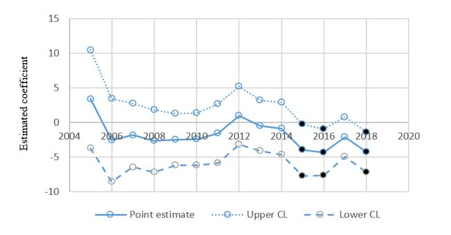

Рисунок 1. Влияние компаний «большой тройки» на выбросы углекислого газа портфельными компаниями

Влияние институциональных инвесторов на свои портфельные компании с целью сократить выбросы углерода – относительно недавнее явление. Это согласуется с запросом общества, который только усиливается после принятия Парижского соглашения 2015 г., и уже привело к статистически и экономически значимому сокращению эмиссии СО2 (см. Рис. 1).

Результаты нашего исследования также показывают, что чем выше доля управляющего «большой тройки» в корпорации, тем больше та сокращает выбросы углекислого газа (см. Рис. 2). Этот эффект начинает проявляться на относительно низком – около 3–4% – уровне владения акциями и усиливается по мере увеличения доли в корпорации.

Рисунок 2. Доли компаний «большой тройки» в капитале корпораций и уровень выбросов углекислого газа

![]()