.png)

В гостях у «Экономики на слух» побывал профессор РЭШ Евгений Яковлев. Он говорил о том, какие пенсионные системы существуют в мире, какому давлению они подвергаются со стороны демографии и экономики, каким бременем сами становятся для экономики и почему нужно развивать накопительные программы. GURU рассказывает о самом интересном в этом выпуске.

Артур Арутюнов

Идея, что общество должно брать на себя бремя содержания пожилых людей, существовала с самых древних времен. В ранних аграрных обществах общины поддерживали стариков, и уже в государствах древности формировались первые институты помощи тем, кто не мог прокормить себя и заслужил награду своей службой обществу. Как правило, речь шла о пенсиях отслужившим военным. Например, в Римской республике бывшие легионеры часто получали земельные наделы или назначения на должности. А император Октавиан Август создал уже организованную пенсионную систему, финансируемую из специального фонда, чтобы обеспечить стабильные выплаты ветеранам. В Средневековье ветеранам могли предоставляться земли; существовало страхование членов гильдий.

Пенсионные системы, какими мы их знаем сегодня, сформировались в XIX в. в Западной Европе. Создателем первой государственной пенсионной системы считается канцлер Германии Отто фон Бисмарк. Она начала действовать в 1889 г. и предусматривала пенсии по старости для промышленных работников, достигших 70 лет (впоследствии их стали выплачивать всем). Финансирование системы строилось по распределительному принципу: часть зарплаты работающих шла на выплату текущих пенсий.

Этот принцип по-прежнему лежит в основе одного из двух основных типов современных пенсионных систем – распределительной. Государство собирает средства с работающего поколения и распределяет их среди пенсионеров, объясняет профессор РЭШ Евгений Яковлев, другая система – накопительная: человек откладывает (при помощи государства и работодателя) средства, они инвестируются и, выйдя на пенсию, он живет на накопления. В развитых экономиках сегодня действует смешанная система.

Элементы распределительной системы преобладают в странах с социально ориентированной политикой, таких как государства Евросоюза, продолжает Яковлев. В США же доминирует накопительная система: государство выплачивает базовую часть пенсии, а остальное – накопления граждан. В среднем, по его словам, треть американской пенсии формируется за счет государства, а две трети – из личных накоплений (конкретная пропорция сильно зависит от дохода и размера накоплений человека).

В России действует распределительная модель: с 2014 г. обязательные отчисления в государственную накопительную систему были заморожены и направляются на выплату текущих пенсий. При этом существует возможность добровольно откладывать на пенсию по негосударственным программам, а сделанные до 2014 г. обязательные взносы сохраняются на личных счетах.

Распределительная пенсионная система, созданная Бисмарком в XIX в., соответствовала демографическим и экономическим условиям того времени: было много работающих и мало пенсионеров, а значительная часть людей просто не доживали до момента, когда они будут не оплачивать пенсии других, а получать их сами. Но затем пенсионный возраст снижался, а продолжительность жизни увеличивалась, т. е. количество пенсионеров росло.

Стандарты современной распределительной системы были заданы после Второй мировой войны, говорит Яковлев. В 1950-е гг. многие страны внедрили расширенные системы социальных гарантий, которые охватывали все более широкий круг людей.

В Советском Союзе элементы пенсионной системы начали появляться после революции. Однако в современном понимании пенсионное обеспечение было введено лишь в 1956 г. Это была распределительная система, пенсионный возраст у женщин был 55 лет, у мужчин – 60 лет. Но даже тогда система напоминала сословную: крестьяне стали получать пенсию лишь с 1964 г., причем пенсионный возраст у них был выше, а сама пенсия – ниже, чем у рабочих и служащих.

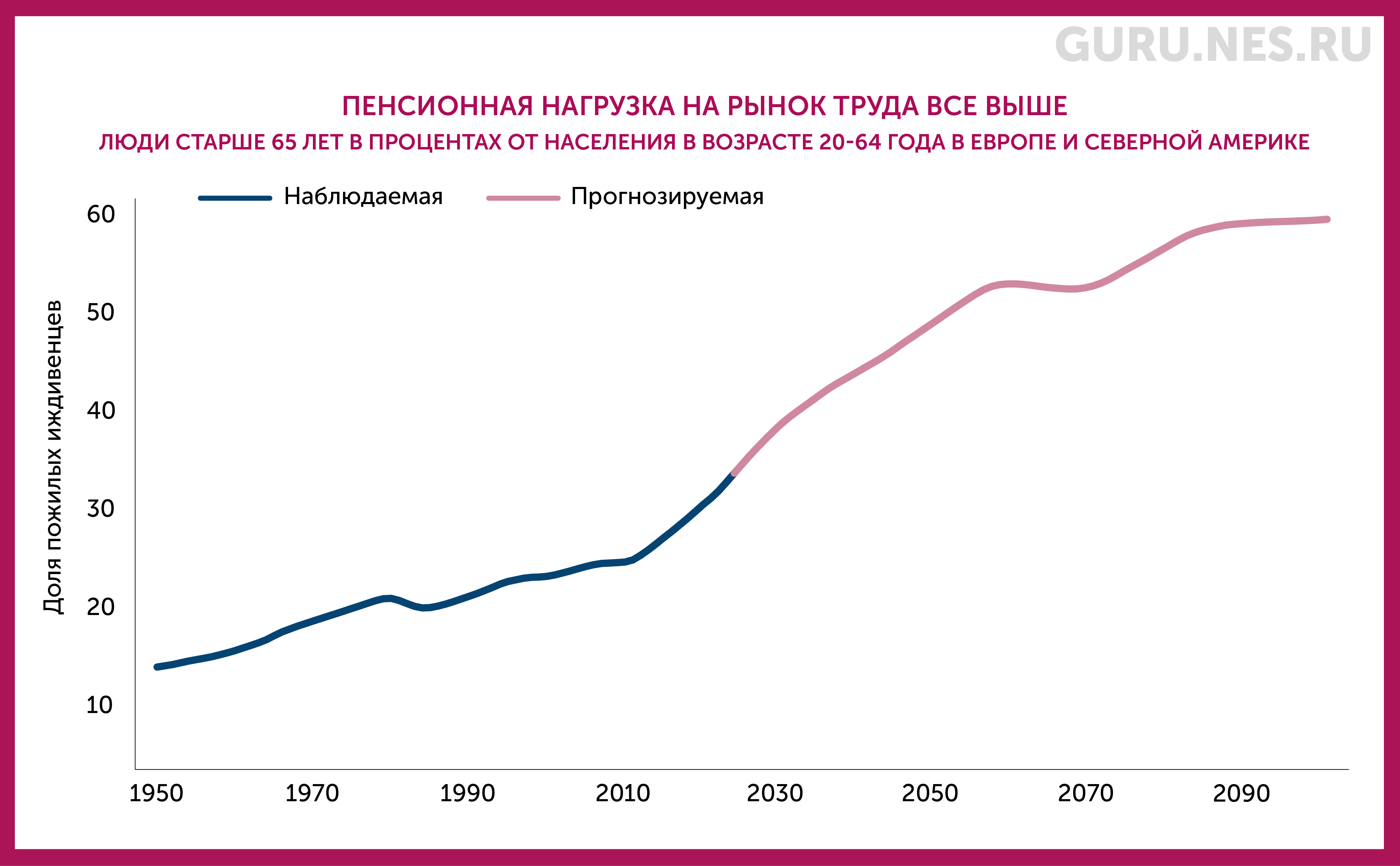

В 1950-е гг. средняя продолжительность жизни в мире была менее 50 лет (в более богатых странах – намного выше, а в СССР – 63 года), поэтому пропорция работающих и пенсионеров была приемлемой. Однако за полвека демографическая ситуация изменилась, население заметно постарело. В 2022 г. средняя ожидаемая продолжительность жизни мужчин в возрасте 65 лет в странах ОЭСР составляла 83 года, а женщин – 86,2 года, и, по прогнозам, к 2065 г. она увеличится до 87,9 и 90,6 года соответственно, говорится в докладе Центра исследований экономической политики (CEPR).Кроме того, падает рождаемость. С начала 1970-х гг. в Европе и Северной Америке ее уровень опустился ниже уровня воспроизводства населения: в 2020-х гг. на женщину приходилось примерно 1,5 ребенка и, согласно прогнозам ООН, в XXI в. этот показатель останется практически неизменным.

Для пенсионной системы это создало большие проблемы: на одного пенсионера приходится все меньше работников. Если в 1950 г. только 8% жителей в Европе и Северной Америке были в возрасте 65 лет и старше, то в 2024 г. их доля достигла примерно 20%, а доля пожилых людей по отношению к трудоспособному населению выросла с 14 до 33%. По прогнозам, доля иждивенцев в среднем достигнет 50% к 2050 г. и 60% к 2100 г., пишут авторы доклада CEPR, а в некоторых странах, например в Италии и Испании, она превысит 75% к 2050 г. Немецкое статистическое ведомство прогнозирует, что в Германии доля людей старше 80 лет с 2008 по 2060 г. увеличится с 5 до 14%, а доля трудоспособного населения сократится с 61 до 50%. В Японии – стране с самым старым населением в мире – в 2006 г. было 20,6% людей старше 65 лет, в следующем году их доля вырастет до 28,7%, а к 2050 г. – до 35,7%.

Источник: ООН, Доклад CEPR

В России, хотя рост продолжительности жизни был меньше, чем в развитых экономиках, тоже ухудшилось соотношение пенсионеров и работающих, говорит Яковлев. В 2000 г. на одного пенсионера приходилось 1,72 работающего, а к 2020 г. оно достигло минимума – 1,51. Однако после повышения пенсионного возраста соотношение вновь начало медленно расти, отмечает он.

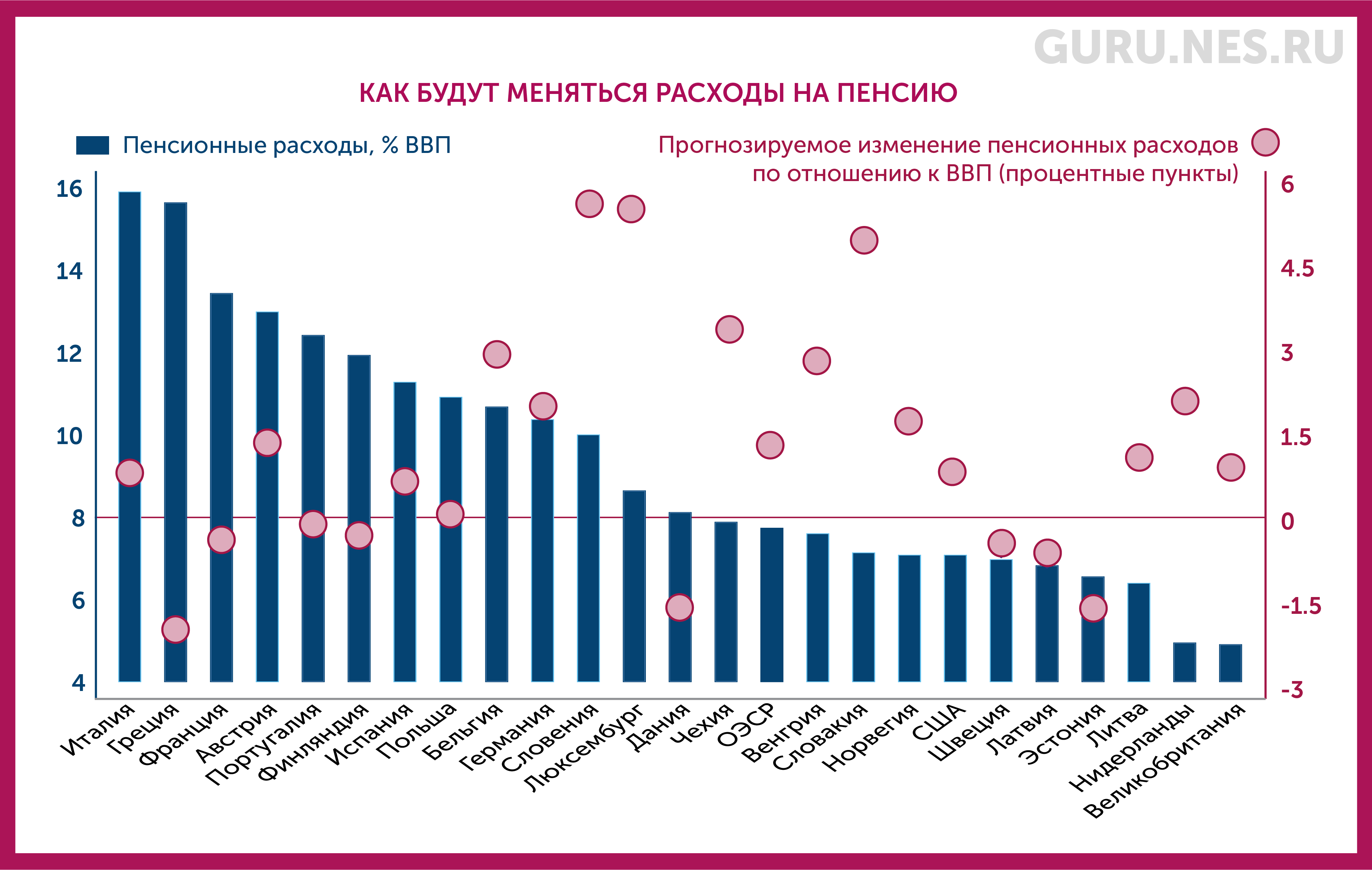

Демографические изменения создают дополнительную нагрузку на бюджеты. В среднем в странах ОЭСР на выплату пенсий тратится 8% ВВП, говорится в докладе CEPR. В России эти расходы примерно на таком же уровне, отмечает Яковлев, но в богатых странах Европы, где пенсия может достигать около 1500 евро и даже больше, эти расходы существенно выше, указывает Яковлев, например, Франция и Италия тратят на пенсию 14–16% ВВП.

Во многих странах пенсии уже являются крупнейшей статьей государственных расходов, а средняя страна ОЭСР тратит на них 18% бюджета, говорится в докладе CEPR. Даже с учетом проведенных реформ эти расходы продолжат расти и к 2050 г. в среднем увеличатся в странах ОЭСР на 1,5% ВВП. В некоторых странах, таких как Греция, Эстония и Дания, благодаря реформам пенсионные расходы сократятся, однако в большинстве стран в отсутствие дальнейших реформ значительно вырастут по отношению к ВВП – до 6 процентных пунктов.

Источник: ОЭСР, Доклад CEPR

Для экономик это становится серьезным бременем, которое приводит к наращиванию госдолга, отмечает глава секретариата Европейского фискального управления Мартин Ларч. «Накопление долгов для финансирования социальных программ создавало уязвимые места, особенно в условиях стагнации или замедления экономического роста. В таких условиях жизнеспособность практики «наслаждайся сейчас, плати потом» стала вызывать сомнения», – предупреждает он.

Есть три общих подхода к восстановлению финансовой устойчивости, пишут эксперты CEPR:

● снижение пенсионных выплат;

● увеличение ставок взносов на социальное страхование;

● повышение пенсионного возраста.

Страны стараются сгладить шок повышения пенсионного возраста, делая его постепенным. Япония запустила повышение возраста для государственных пенсий по старости еще в 1994 г. с целью довести его с 60 до 65 лет. Для мужчин переход завершился только к 2013 г., для женщин – к 2018 г. Германия в 2007 г. объявила о поэтапном повышении пенсионного возраста с 65 до 67 лет, которое завершится к 2029 г. Франция проводила пенсионную реформу дважды: в 2010 г. пенсионный возраст вырос с 60 до 62 лет, а в 2023 г. – до 64. Обе реформы вызвали массовые забастовки, напоминает Яковлев: в странах с сильными профсоюзами любая попытка таких реформ может вызвать протесты, что осложняет адаптацию системы. В России о поэтапном повышении пенсионного возраста на пять лет было объявлено в 2018 г., и началось оно уже с 2019 г.

Демографические изменения бьют в большей степени по странам, где доминируют распределительные пенсионные системы. Накопительные системы начали внедряться во второй половине XX в. Смешанная система позволяет диверсифицировать риски, говорит Яковлев. США начали переход к накопительным пенсионным планам еще в 1970-е гг. – гражданам помогают копить на пенсию, инвестируя средства на фондовом рынке. В 1974 г. был принят закон о пенсионном обеспечении сотрудников (ERISA). Он ввел строгие правила и стандарты управления пенсионными фондами и обеспечил защиту прав участников, что придало больше уверенности в устойчивости накопительных программ.

Важным этапом в развитии накопительной системы США стало введение плана 401(k) в 1978 г. Он подтолкнул сотрудников откладывать часть зарплаты на пенсионные счета с налоговыми льготами: участники могли делать взносы до определенного предела, не платя налоги с этих сумм до момента их снятия на пенсии. «В Америке была проведена значительная работа, направленная на то, чтобы объяснить гражданам важность пенсионных накоплений как элемента финансовой безопасности и благосостояния. Этот опыт используют и другие страны. В России такие попытки также предпринимались несколько раз, но пока без особого успеха», – говорит Яковлев.

Чтобы побуждать людей копить на пенсию, Ричард Талер, лауреат Нобелевской премии по экономике, предложил использовать стратегию «подталкивания» (nudges). Одним из таких инструментов стало автоматическое подключение компаниями сотрудников к планам 401(k). У людей сохранялась возможность отказаться, но большинство остались в системе.

Важным стимулом копить на пенсию является софинансирование, рассказывает Яковлев. Например, если сотрудник решает отчислять на пенсию 3% от своей зарплаты, то компания добавляет к этой сумме столько же. Таким образом накопления растут быстрее. Кроме того, государство предприняло значительные шаги для защиты пенсионных накоплений. Все пенсионные фонды строго регулируются и застрахованы, а их инвестиции ограничены высококачественными ценными бумагами, что минимизирует риски для вкладчиков.

Вместе с налоговыми льготами все это побуждает работников направлять деньги в пенсионный фонд, вместо того чтобы хранить их в банке. В результате в пожилом возрасте люди реже нуждаются в социальной поддержке.

Поэтому Международная организация труда (МОТ) рекомендует при реформировании пенсионных программ создавать многоуровневые системы. Помимо базовой пенсии и социального страхования в нее входят обязательные и добровольные накопительные программы. Параллельная накопительная система должна помочь как гражданам, так и государству минимизировать потенциальные риски, такие как финансовые кризисы или усиление демографической нагрузки на пенсионную систему, объясняет Яковлев.

Страны, в которых доминирует распределительная система, пытаются пойти по тому же пути, продолжает Яковлев. Например, Италия начала внедрять элементы накопительной системы в 1990-х гг., говорится в докладе CEPR. Ключевым шагом стал переход к условно-накопительной системе. Реформа сохранила распределительный принцип финансирования, но расчет выплат изменился. Теперь их размер стал зависеть от суммы взносов, которые человек делал на протяжении карьеры. Кроме того, реформа стимулировала людей дольше не выходить на пенсию: чем позже это происходит, тем больше выплата. Следующая реформа, 2011 г., связала пенсионный возраст с ожидаемой продолжительностью жизни.

Похожим путем пошла Швеция. В 1994 г. от распределительной системы с установленными выплатами страна перешла к условно-накопительной системе. Одной из ключевых целей реформы было стимулирование более позднего выхода на пенсию. До реформы пенсионные выплаты рассчитывались на основе 15 лет работы с самыми высокими заработками, а пенсионные права могли накапливаться только до достижения 64 лет. В новой системе взносы работников за всю трудовую жизнь зачисляются на условный счет, а размер пенсионных выплат зависит от суммы накопленных взносов и от возраста выхода на пенсию.

Другой важный принцип, который продвигает МОТ, – это адекватные и предсказуемые выплаты, обеспечивающие пенсионерам достойный уровень жизни. Организация рекомендует, чтобы коэффициент замещения – т. е. отношение пенсии к средней заработной плате – составлял не менее 40%. Согласно докладу CEPR, за последние 20 лет коэффициент замещения в странах ОЭСР в среднем снизился с 57 до 51%. Но он сильно зависит от страны. Например, он превышает 75% в Италии и Греции и составляет менее 30% в Польше и Ирландии. Это говорит о значительном разрыве между уровнями социальной защиты в разных странах. В России коэффициент замещения в последние годы неуклонно снижается: если в начале 2019 г. он составлял 33%, то к середине этого года опустился до 25%.

«Часто в дискуссиях о повышении пенсионного возраста упускают из виду размер самих пенсий. В итоге пенсионерам трудно прожить на пенсию, несмотря на все обещания политиков», – констатирует Яковлев. Перед началом реформы в России говорили, что повышение пенсионного возраста позволит увеличивать выплаты, однако этого не произошло, отмечает он. За последние пять лет реальный размер пенсий не увеличился, в октябре 2024 г. средняя пенсия в России составляла 21 070 руб. – чуть меньше 200 евро.