.png)

Как управлять личными финансами? Простых ответов на этот вопрос немало. Куда сложнее следовать этим правилам и рекомендациям. Как научиться этому, начав с самых простых шагов, рассказывает в колонке для GURU руководитель управления финансовой эффективности ВТБ и выпускник РЭШ Петр Дорожкин. Он предлагает формулы, по которым можно оценить свою финансовую уязвимость, изменить распределение доходов и расходов, измерить долговые риски.

Моя работа – создавать стратегию для банков. Любая стратегия начинается с предположений о развитии экономики и финансового сектора, после чего формируется финансовая модель и формулируются цели. Однако на практике бывает так, что стратегия планируется в одних макроэкономических условиях, а ее итоги подводятся совсем в других. Но даже несмотря на изменчивость внешней среды, многим банкам удается сохранять стабильность и даже выполнять поставленные цели.

Помогает этому способность быстро перестраиваться, а базируется эта способность на нескольких компетенциях:

Подход к стратегическому управлению личными деньгами построен по тем же принципам, что и банковский бизнес. Внешние условия такие же: мы (домохозяйства, семьи) живем в волатильной среде и подвержены рискам резких колебаний курса валют, роста цен, изменений процентных ставок, перепадов на рынке труда и пр. (даже внешняя помощь порой оказывается нам доступна, например льготная ипотека). В борьбе с кризисами работает та же стратегия – адаптивность и защитные буферы. Но в отличие от банков проблемы возникают на стадии исполнения, как и со здоровым образом жизни: мы часто знаем, что нужно делать, но не делаем. По данным опросов, менее половины семей имеют сбережения, а значит, подавляющая часть населения в зоне высокого финансового риска.

Как и со здоровым образом жизни, перейти от «знать, что делать» к «делать» помогают несложные установки, привычки и правила. Труды о пользе правильного управления деньгами известны с древних времен, а первое научное исследование было опубликовано примерно 100 лет назад – в 1920 г.: диссертация Хейзел Кирк (Hazel Kyrk) в Университете Чикаго заложила базу для исследования семейной и потребительской экономики. С тех пор были сформулированы принципы эффективного управления деньгами, которые могут сделать нашу жизнь лучше с помощью простых инструментов.

Для начала нужно выбрать правильный критерий оценки. И это отнюдь не размер дохода или стоимость имущества, а финансовая защищенность. В системах скоринга, которые используются для оценки финансовой грамотности, баллы присваиваются за ряд компетенций, которые весьма схожи с банковскими:

Финансово уязвимый человек этого не умеет, в его действиях нет системности. Поэтому в зоне риска может оказаться и хорошо зарабатывающий человек: внезапно полученный доход или имущество, например наследство, как и разово заработанные деньги, часто также быстро тратятся; высокооплачиваемой работы можно неожиданно лишиться. Вывод: более грамотные финансово люди надежнее защищены.

Если вы пока не можете называть себя финансово защищенным человеком, простые инструменты и рекомендации способны приблизить вас к этому.

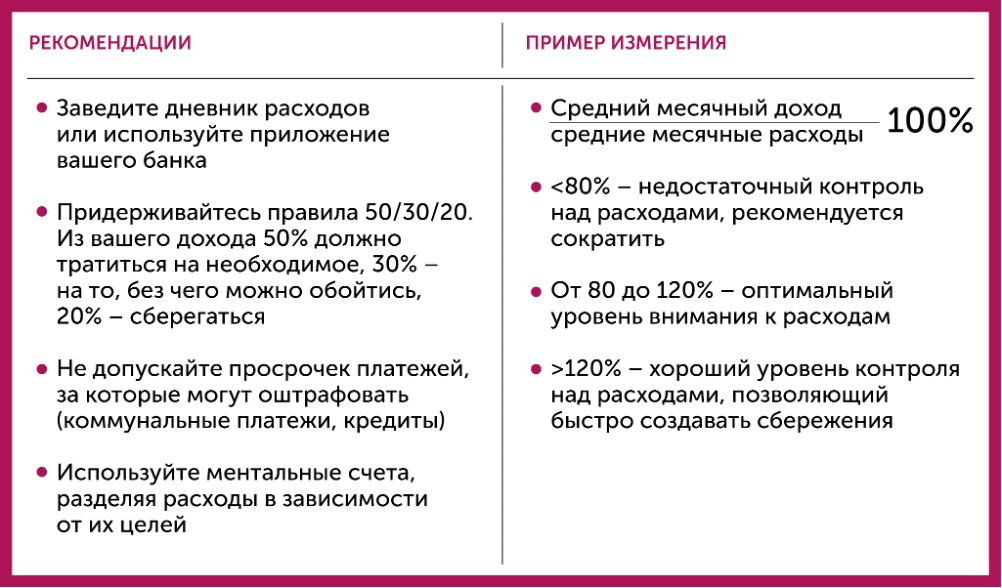

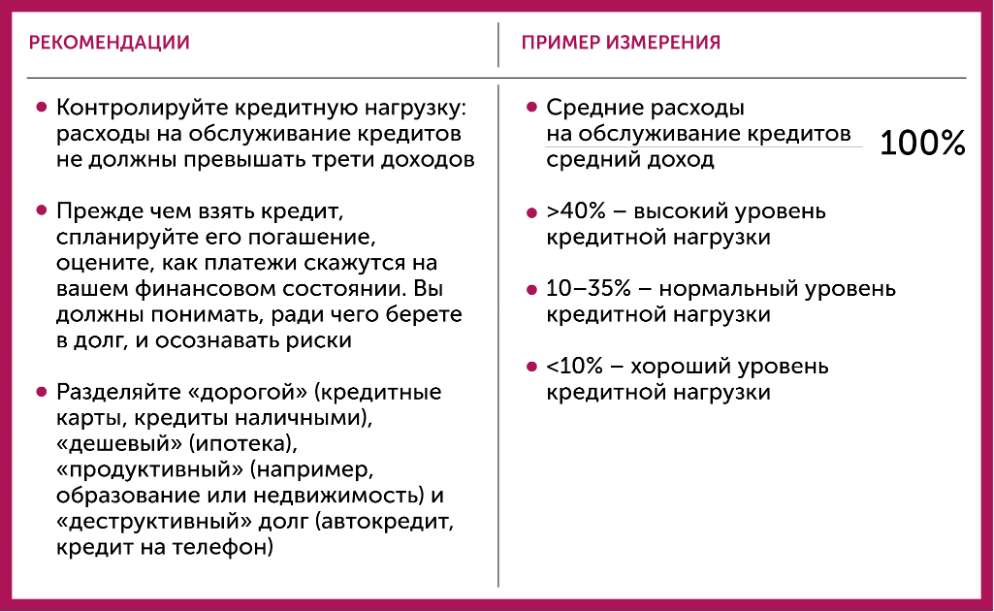

В ОБЛАСТИ КОНТРОЛЯ НАД РАСХОДАМИ

В ОБЛАСТИ УПРАВЛЕНИЯ ДОЛГАМИ

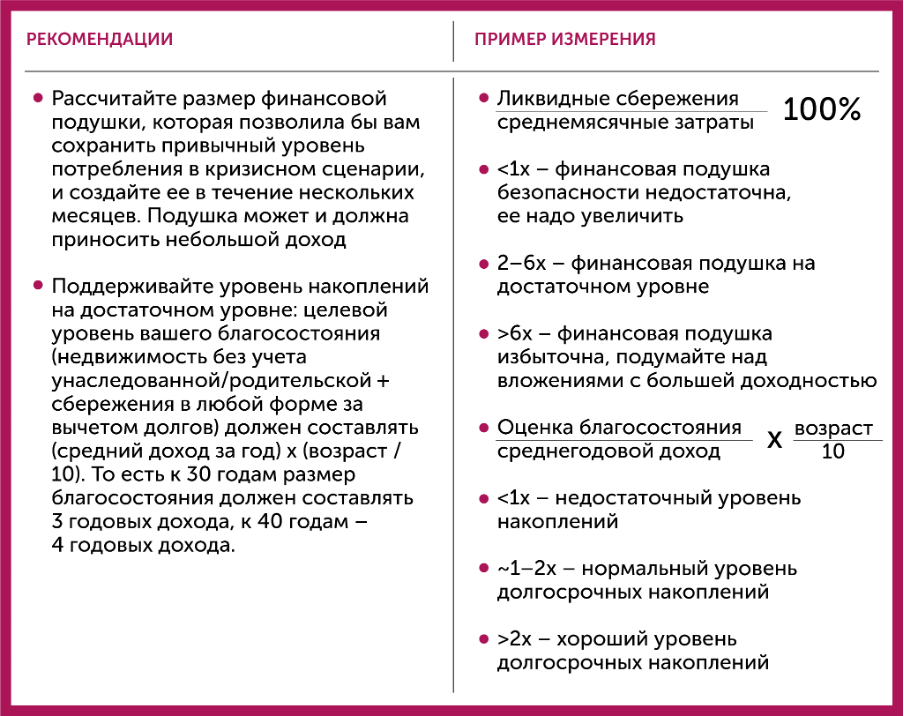

В ОБЛАСТИ УПРАВЛЕНИЯ СБЕРЕЖЕНИЯМИ

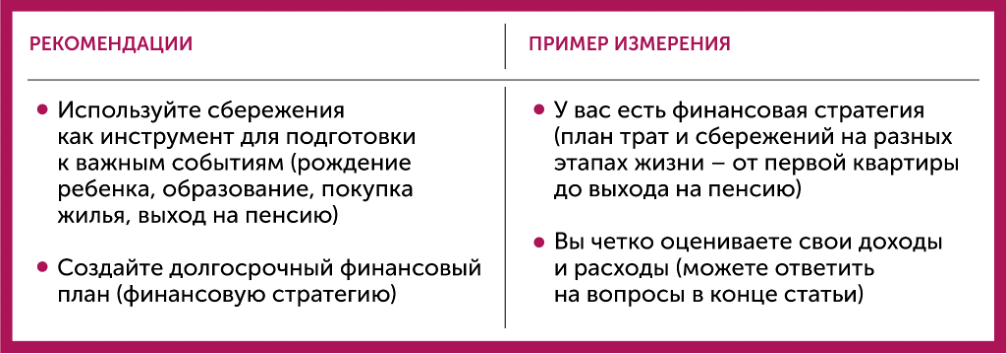

В ОБЛАСТИ ПЛАНИРОВАНИЯ

Конечно, у любой методики есть границы применения, а коэффициенты не могут быть универсальными для всех возможных жизненных ситуаций. Например, вряд ли 20-летнему(ей) стоит пытаться накопить два годовых дохода, а человеку с тремя детьми будет крайне трудно выполнить «норматив» к 40 годам. Если ваша карьера началась позже, то финансовая подушка будет собираться дольше и т. д.

Границы «нормальных» и недостаточных значений носят скорее индикативный характер – если, к примеру, доля расходов на кредиты в вашем бюджете составляет 39% при пограничных 40%, это не повод не гасить «дорогой» долг по кредитке.

Наконец, цифры не все решают в нашей жизни; метрики финансовой защищенности, как и ВВП, «описывают все, кроме того, ради чего стоит жить», например, не учитывают удовольствие, которое вы получаете от «необязательных» трат: скажем, отдых на даче будет намного дешевле отдыха на море, но принесет гораздо меньше впечатлений.

Можно возразить, что эти правила доступны далеко не всем и далеко не все могут накопить 0,5 млн руб. Стоит ли пытаться придерживаться рекомендаций выше, например формулы 50/30/20, если ваши доходы закрывают только базовые потребности и, казалось бы, не позволяют сберегать?

Краткий ответ – да, стоит, и именно людям с небольшими доходами, так как они более уязвимы. Разумеется, существуют ситуации, когда повышение финансовой безопасности подразумевает решение таких проблем, как повышение дохода, смена работы, получение социальной помощи, реструктуризация задолженности и т. д. Но независимо от обстоятельств, начиная придерживаться простых правил, человек делает первый шаг к финансовой безопасности. Безусловно, этот путь занимает не один год, а оценивать нужно как абсолютные достижения, так и относительные (т. е. как меняется жизнь).

Путь от финансовой безопасности до рантье длинный и непростой и занимает десятилетия. Тем не менее он позволяет двигаться по восходящей спирали: небольшие сбережения – небольшой пассивный доход – увеличение свободных средств – больше инвестиций – больше пассивный доход – больше свободных средств и т. д. Начинать можно даже с небольших сумм – при должном следовании принципам успех не заставит себя ждать (помните, что на вас работает математика сложных процентов).

И, напротив, пренебрегая правилами, вы рискуете упасть в нисходящую спираль: сбережений нет, расходы растут, для их покрытия придется брать кредиты, что сокращает доступные средства, что, в свою очередь, означает больше кредитов, и т. д.

Знания и навыки в области личных финансов сделают жизнь проще. Помочь в этом может финансовый сектор и обязано государство. Например, помогают программы, побуждающие сберегать. В мире есть много их примеров, скажем совместные программы государственных структур и бизнеса. Они включают в себя не только образовательные элементы, но и бонусы, такие как специальные купоны при достижении определенного уровня сбережений. Стимулировать финансово грамотное поведение можно и с помощью государственных программ адресной помощи. К примеру, ряд выплат можно увязать с обязанностью создать сбережения (по этому принципу работают программы софинансирования).

Начать учить личным финансам нужно как можно раньше. Вы поступите правильно, если сделаете своему 6–7-летнему ребенку банковскую карту и объясните, что деньги можно тратить, копить и даже инвестировать (девятилетний сын моих знакомых уже понимает разницу между акциями и облигациями и может высказать аргументы в пользу покупки акций той или иной компании).

Бизнес тоже может развивать продукты для управления личными финансами. Самый очевидный способ – банки могут предложить решения в рамках пакетов обслуживания: от рекомендаций по сбережениям до консультирования по составлению инвестиционных портфелей. Не меньшую пользу здесь могут принести и девелоперы: выбор первой квартиры, условий ипотеки, ее погашение, покупка большей квартиры и т. д. Это направление, называемое проптехом (Proptech), развивает один из крупных девелоперов в России, предлагая различные финансовые продукты, позволяющие накопить на желаемую квартиру или арендовать ее, пока не накопится нужная сумма (rent to own).

Некоторые некоммерческие и волонтерские организации также предлагают обучающие программы в области личных финансов.

И в завершение небольшой тест. Попробуйте ответить на следующие вопросы.

Если на большинство вопросов вы ответили положительно, вы можете считать, что двигаетесь в сторону финансовой защищенности.

О программе ОЭСР и о том, как такие программы влияют на способность людей принимать разумные финансовые решения, читайте в статьях GURU здесь и здесь.

![]()