.png)

В своей колонке для GURU проректор РЭШ Максим Буев разбирает последствия проблемы координации в контексте налогообложения капитала. Из этой колонки вы узнаете больше о том, как страны привлекают технологические компании, что сейчас предпринимают правительства на международном уровне, чтобы решить проблему координации, и какие недостатки есть у текущих проектов регулирования.

Одной из самых интересных с точки зрения практических решений проблем в экономике является так называемый провал в координации (coordination failure). Представьте систему с разными равновесиями, какие-то «плохие» (низкий уровень выпуска и высокая безработица), а какие-то «хорошие» (высокий уровень выпуска и низкая безработица). Иногда по какой-то причине экономика может застревать в плохих равновесиях. Как правило, это происходит, если между экономическими агентами не налажена должная коммуникация и они отказываются или не могут кооперироваться, координировать свои действия. В итоге все оказываются в проигрыше. Элементарный знакомый всем пример – это плохое равновесие в известной дилемме заключенного из теории игр.

Если речь идет об экономике одной страны, которая оказалась в плохом равновесии, то вывести ее в хорошее равновесие может (и должно) государство – посредством проведения реформ и тех или иных средств экономической политики (например, фискальных). А что если весь мир оказывается в ловушке плохого равновесия? В таком случае и масштабы убытков будут несравненно б льшими, и ставки вывода глобальной экономики в хорошее равновесие выше.

Примером такой глобальной проблемы оказалось несовершенство международных правил налогообложения корпораций перед лицом современных технологических трендов, в частности цифровизации. Современные корпорации – цифровые гиганты отличаются тем, что обладают масштабом, но не массой: их размеры растут без одновременного роста физического присутствия в локации «рождения». Кроме того, эти фирмы извлекают прибыли из так называемых неосязаемых активов и данных, которые могут находиться вне границ какой-то одной страны или даже группы стран. В итоге такие фирмы стремятся «поселиться» и инвестировать там, где ставки налога на прибыль корпораций наиболее низкие. Отчасти по этой причине Ирландия стала местом размещения головных европейских офисов Google, LinkedIn, eBay, Amazon, TikTok и др.

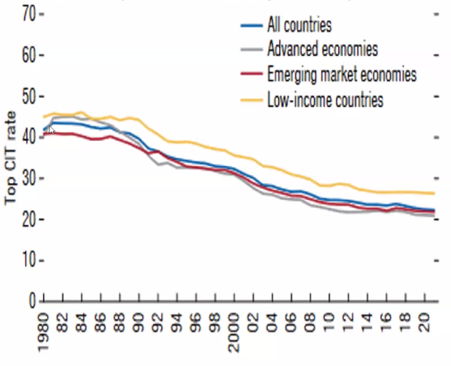

Релокация и увод прибылей технологических гигантов в юрисдикции с низкими налоговыми ставками породили «гонку ко дну» – глобальную конкуренцию стран за иностранные инвестиции, в результате которой максимальный уровень налогов на прибыли корпораций снизился вдвое за последние 40 лет (см. Рис. 1). Страны борются не только за привлечение иностранного капитала, но и за удержание инвестиций «домашних» компаний. Особенно это касается больших «национальных чемпионов», которые оказываются более гибкими в плане трансграничной мобильности, в то время как малый и средний бизнес сталкивается с более высокими барьерами на экспорт капитала.

Рисунок 1. Ставки налогов на прибыли корпораций по группам стран, 1980–2020 гг.

Источник: Fitzgerald (2022)

Рис. 1 выше показывает снижение максимальных ставок налогов на корпоративные прибыли, но это снижение не было равномерным по группам стран. Оно заметнее в развитых экономиках, чем в развивающихся. Это объясняется тем, что в развивающихся странах привлечение иностранных инвестиций по большей степени идет через свободные экономические зоны. Мультинациональные корпорации, ведущие там бизнес, по сути, платят налоги по ставкам ниже максимальной или даже не платят их вообще. Иными словами, борьба за иностранный капитал идет как через снижение максимальных ставок, так и через установку низких эффективных ставок налога на прибыль.

Снижение ставок налогов на прибыли корпораций в борьбе за иностранный капитал может быть рационально и выгодно для отдельной страны, но в глобальном масштабе это приводит к недобору налоговой выручки и огромным убыткам для благосостояния обществ. Так, по некоторым оценкам, недополученная налоговая выручка может измеряться $310 млрд в годовом выражении. В такой ситуации в большей степени страдают не развитые экономики, а небольшие и/или бедные страны: в своем развитии они чаще полагаются на привлечение в страну иностранных фирм и инвестиций.

Чтобы решить эту типичную проблему координации усилий, политики, ученые и лидеры мнений пытаются задействовать различные международные организации и форумы – ООН, G20, ОЭСР и др. – для выстраивания с их помощью или под их руководством некоторой единой международной системы налогообложения, которая бы адекватно отвечала вызовам цифровизации, учитывала так называемые неосязаемые доходы (т. е. доходы от нематериальных активов, например патентов, авторских прав) и пр.

В 2012 г. на форуме G20 начались многосторонние переговоры в рамках ОЭСР по глобальной реформе корпоративных налогов. Однако процесс оказался очень медленным. В итоге он привел к тому, что крупные страны и группы стран (главным образом США и ЕС) стали вводить односторонние меры в отношении цифровых гигантов, в то время как интересы малых и бедных стран оказались неучтенными. Так, например, появились разнообразные «цифровые налоги» (digital levies) и международные глобальные налоговые юрисдикции (для учета неосязаемых доходов вроде так называемых GILTI (Global Intangible Low-Taxed Income) в США). Все эти меры оказывались непоследовательными и часто дублирующими друг друга.

В 2021 г. Европейская комиссия ввела требования к финансовой отчетности транснациональных корпораций с явной разбивкой по всем странам, где корпорации ведут бизнес. Одновременно казначейство США перестало настаивать на сохранении безопасных налоговых гаваней (наследие политики времен президентства Дональда Трампа) и поддержало введение глобального минимального налога на прибыли корпораций. ООН предложила минимальный налог в 25% и принятие глобальной налоговой конвенции.

Эти шаги на уровне правительств крупных стран и международных организаций во многом были сделаны в том числе под давлением институтов гражданского общества, в частности Независимой комиссии по реформе международного корпоративного налогообложения (ICRICT). Эта комиссия была создана в 2017 г. группой ведущих экономистов и политиков (включающей в том числе Джозефа Стиглица, Тома Пикетти, Габриэля Зукмана и др.). По мнению комиссии, в данный исторический момент существует как острая необходимость, так и беспрецедентная возможность для проведения значительной реформы международных корпоративных налогов. Комиссия стремится стать наиболее открытым мировым форумом для широкого и инклюзивного обсуждения международных налоговых правил, где реформы рассматривались бы с точки зрения глобальных общественных интересов, а не выгод отдельных стран и предлагаемые решения были бы справедливыми, эффективными и устойчивыми. В частности, ICRICT считает, что корпоративный налог на сверхприбыли не должен вредить инвестициям или занятости, права по налогообложению должны распределяться по принципу экономического присутствия (например, в пропорции к продажам корпораций клиентам из той или иной страны), а минимальная глобальная ставка налога должна быть установлена на уровне средней ставки в настоящий момент – 25%.

В результате давление налоговых органов крупных/богатых стран, а также институтов гражданского общества, выступающих от имени малых/бедных государств, привело к тому, что в конце 2021 г. ОЭСР создала так называемый инклюзивный фреймворк – всеобъемлющую структуру по борьбе с «эрозией налоговой базы и перемещением прибыли» (BEPS). В структуру входит более 140 стран и налоговых юрисдикций, которые приняли на себя обязательства по соблюдению двух ключевых положений (Pillars).

Во-первых (Pillar 1), это новые правила уплаты налогов на корпоративные прибыли и фундаментально новый способ разделения налоговых прав между странами (на базе получаемой корпорацией выручки от продаж). В чем-то это разделение напоминает известную «Массачусетскую формулу» – методологию распределения совокупных расходов сложных организаций по разным центрам затрат. Эта же методология в свое время использовалась при реформе налогообложения в США для взимания налогов с железнодорожных компаний, которые работают в разных штатах. Новые правила ОЭСР применяются к мультинациональным корпорациям с глобальным товарооборотом более 20 млрд евро и рентабельностью (отношением прибыли до налогов к выручке) более 10%.

Во-вторых (Pillar 2), это глобальный минимальный корпоративный налог на прибыль, который установлен на уровне 15%.

Инклюзивный фреймворк ОЭСР – это важный и значительный шаг вперед в международной фискальной кооперации и решении проблемы координации усилий. Это свидетельство того, что эффективные решения получаются путем политического давления, сопряженного с технической экспертизой таких институтов, как ICRICT. Благодаря фреймворку у стран с низкими доходами должен появиться источник дополнительной налоговой выручки для необходимых им инвестиций в здравоохранение, образование, инфраструктуру, структуры, поддерживающие верховенство закона, а также на борьбу с последствиями пандемии COVID-19, стагфляцией, изменением климата, демографическими изменениями и др.

Вместе с тем фреймворк в текущем своем исполнении не является идеальным. Во-первых, в результате соблюдения положения Pillar 1 основные дополнительные доходы получат бюджеты богатых стран, а не бедных, поскольку налоговые права распределяются с учетом объема продаж, а не других показателей экономической активности корпораций. Иными словами, от нововведений выигрывают те страны, где платежеспособный спрос выше. Альтернативными критериями для разделения налоговых прав между странами может быть использование добавленной стоимости, начисленной зарплаты (с поправкой на паритет покупательной способности) или уровня занятости в качестве базы расчета.

Во-вторых, по оценкам ОЭСР, объем налоговой выручки, которая будет собрана главным образом в результате соблюдения положения Pillar 2, составит $100 млрд. Это примерно 3% глобальной выручки от сбора налогов на доходы корпораций – лишь малая доля объема налогов, от уплаты которых корпорации уходят. Уровень глобальной минимальной ставки корпоративного налога на прибыль в 15% выглядит слишком низким.

В-третьих, имплементация новых правил будет медленной и ограничиваться их применением лишь к самым большим транснациональным корпорациям. В то же время правила оставляют лишь ограниченное пространство для маневра развивающимся странам в плане проведения своей собственной промышленной политики.

Наконец, фреймворк вообще не касается вопросов НДФЛ и налогообложения частного благосостояния.

Так или иначе в будущем инклюзивный фреймворк, скорее всего, будет расширен, способствуя дальнейшей фискальной кооперации стран, даже несмотря на последствия пандемии 2020–2021 гг., конфликт на Украине 2022 г. и другие препятствия на пути глобализации. Какими основными принципами должна будет руководствоваться система международного налогообложения в будущем?

Во-первых, она должна будет обеспечить так называемую нейтральность по отношению к экспорту капитала: резиденты страны должны платить одни и те же налоги вне зависимости от того, где располагаются их инвестиции. Этот принцип гарантирует, что решения транснациональных корпораций по размещению производства будут основаны лишь на фундаментальных экономических показателях (реальной ставке доходности), а не на различиях в ставках налога на прибыль между странами.

Во-вторых, система международного налогообложения должна обеспечить нейтральность по отношению к импорту капитала: инвесторы в одной и той же стране должны облагаться налогами по одной ставке вне зависимости от того, резидентами какой страны они сами являются. Это гарантирует, что конкуренция между компаниями в стране будет происходить на ровном «поле битвы», а не являться результатом получения ими налоговых льгот и преференций.

На базе этих принципов будущие модификации инклюзивного фреймворка должны будут обеспечить транснациональным компаниям полный зачет налоговыми органами страны происхождения налогов на прибыль, уплаченных за рубежом (во избежание двойного налогообложения, что прямо вытекает из нейтральности к экспорту капитала), одинаковую оценку всеми странами иностранных инвестиций в целях налогообложения (прямо вытекает из нейтральности к импорту капитала) и, наконец, включать положения о глобальном подходе к персональным налогам (НДФЛ и налогам на богатство). В более широком смысле инклюзивный фреймворк может быть развит в полноценное многостороннее соглашение по инвестициям, рассматриваемое ОЭСР еще с 1990-х гг.

При подготовке колонки автор использовал материалы Валпи Фицджеральда, профессора по финансированию международного развития при Оксфордском университете, члена ICRICT, а также Родриго Куберо Брили, бывшего исполнительного президента центрального банка Коста-Рики.

![]()