.png)

Я бы хотел развеять несколько мифов и привести несколько фактов об экономике криптовалют. Прежде всего нужно отметить, что сегодняшняя презентация основана на моей совместной работе с двумя коллегами — профессорами Юкун Лиу из Университета Рочестера и Ши Ву из Калифорнийского университета в Беркли. Я буду опираться на две статьи, одна из которых будет опубликована в журнале Review of Financial Studies, а вторая была принята и готовится к публикации в Journal of Finance. Сегодня мы проанализируем формирование цен криптовалют, как вида актива.

Почему нас должна интересовать тема оценки актива? На базовом уровне на финансовых рынках люди всегда пытаются оценить активы, определить их цену по ходу торгов. Цену актива можно собрать из знаний и мнений многих людей по поводу этого актива. Я хочу посмотреть на криптовалюты с этой перспективы и таким образом понять, что они представляют собой как финансовый актив.

Давайте попробуем построить индекс криптовалют. Как нам это сделать? Возьмем 1800 криптовалют, крупных с точки зрения капитализации, соберем их вместе и создадим индекс, который отражает все криптовалюты как рынок, класс активов, а не только Bitcoin или Ethereum. Крупными криптовалютами мы будем считать те, чья капитализация превышает $1 млн. Вопрос состоит в том, насколько хорошие данные мы имеем сегодня, особенно для небольших криптовалют. С 2018 года имеющиеся данные значительно улучшились, их доступность и надежность возросли и поднялись на уровень, сопоставимый с обычными активами. Сегодня каждый может получить доступ к высококачественным данным и проанализировать их.

На графике ниже представлено, как ведет себя рынок криптовалют по сравнению с Bitcoin. Этот график достаточно прост, он показывает, сколько вы могли бы заработать, если бы в 2014 году вложили $1 в соответствующие активы. Голубая линия — рынок криптовалют (индекс из 1800 валют), красная линия — Bitcoin. Вы можете видеть, что индекс движется аналогично Bitcoin, но при этом есть расхождения. Если присмотреться, то можно это заметить. Рынок криптовалют — это не только Bitcoin, он намного шире, даже шире, чем 5, 10 или больше крупных криптовалют.

Для начала приведем несколько базовых фактов о криптовалютах. Начнем с того, что первое приходит в голову, если вы думаете о финансах: какова доходность криптовалюты. Здесь я привожу недельные данные, в частности недельный процент, то есть как много денег вы могли бы заработать за неделю. В целом с 2014 года средняя доходность криптовалют составляет 2,25%, это огромная величина. Например, американские акции приносят всего 0,23%.

Далее с перспективы оценки финансового актива мы заинтересованы не только в доходности, но и в уровне риска. Как мы измеряем риск? Один из главных показателей — волатильность доходности, которую мы можем измерить при помощи стандартного отклонения. Волатильность индекса криптовалют с 2014 года составляет 12,89%, что сильно больше соответствующего показателя для рынка акций (2,11%).

У нас есть доходность и волатильность, давайте совместим их. Как это сделать? Существует коэффициент Шарпа, который равняется отношению доходности к волатильности. На недельном уровне для криптовалют он составляет 0,17, для акций — 0,11. Если вы сопоставите годовые данные, то для рынка криптовалют показатель будет равен 1,26, для акций — 0,79. Что это означает? Это приводит нас к первому факту — хотя доходность и волатильность криптовалют достаточно высоки (оба показателя выше, чем у акций), инвесторы обычно заботятся о соотношении доходности и риска, и в этом смысле — по коэффициенту Шарпа — криптовалюты не сильно отличаются от акций. Эти соотношения бывают разные, но они сопоставимы с тем, что мы имеем для акций, в большей степени, чем доходности и волатильности сами по себе.

Теперь давайте разберемся, что такое криптовалюта. Существует несколько определений, которые предлагают по-разному думать о них, но я упомяну лишь четыре наиболее важные из них. Первое, что приходит в голову: криптовалюта — это просто валюта. Вы можете думать о криптовалютах как альтернативе доллару, рублю или любой другой традиционной валюте. Вы можете думать о криптовалюте как о сырьевом товаре, например, как о драгоценных металлах. Многие люди рассматривают криптовалюты как цифровой эквивалент золота. Возможно, криптовалюта является активом, который отражает веру в будущие технологии, связанные с блокчейн. Задумайтесь, например, об интернет-революции: кто бы мог подумать, что компания из Сиэтла так сильно повлияет на развитие многих отраслей. То есть для кого-то криптовалюта — это актив, который является некоей ставкой на будущее технологии.

Для многих развивающихся стран криптовалюта, возможно, является инструментом защиты от инфляции или хеджирования макроэкономических шоков. Для них криптовалюта представляет собой лучшую резервную валюту или лучшую страховку от последствий реализации экономической политики местными властями или, например, от плохой денежно-кредитной политики на глобальном уровне. Возможно, это инструмент борьбы с инфляционным давлением, которое выходит на первый план в экономической повестке дня. Это основные определения, которые используются сегодня.

Далее я собираюсь использовать контекст ценообразования активов, подходы, используемые на финансовых рынках, чтобы рассказать о том, чем являются криптовалюты с точки зрения доступной нам информации, которая, кстати говоря, довольно размытая между разными участниками рынка,— у разных игроков разные знания и мнения, разные куски информации. Ведут ли себя криптовалюты как традиционные валюты? Изменяются ли их котировки, как котировки золота? Можно ли их сравнить с широкими фондовыми индексами? Может ли криптовалюта выступать в качестве инструмента защиты от инфляции? Я рассмотрю каждую категорию и сравню, как ведет себя стоимость криптовалюты, определяют ли ее изменения те же факторы, которые влияют на цену золота, акций, уровень инфляции и так далее.

Начнем с сопоставления с обычными валютами. Посмотрим, изменяется ли цена криптовалюты сообразно цене традиционных валют. Например, движутся ли они вместе с австралийским или канадским долларом, евро, сингапурским долларом, британским фунтом? Почему мы выбрали именно эти валюты? В нашем исследовании мы провели анализ для многих других валют, но в Австралии и Канаде экономика опирается на природные ресурсы, евро и британский фунт являются крупными мировыми резервными валютами, сингапурский доллар — один из примеров открытой азиатской экономики со значительной зависимостью от Китая. Почему мы не брали американский доллар? Ответ в некоторой степени очевиден: потому что мы деноминируем и считаем курс Bitcoin в долларах. Изменяется ли курс криптовалюты параллельно с котировками традиционных валют? Это простая постановка вопроса, но мы можем подойти к нему на гораздо более глубоком уровне: мы можем, опираясь на широко известное исследование (Lustig, Roussanov, and Verdelhan (2011)), взять факторы, которые определяют динамику валют, и посмотреть, влияют ли они на стоимость криптовалют. Ответ — нет. Криптовалюты ведут себя либо более простым, либо более сложным образом, их динамика отличается от динамики традиционных валют.

Перейдем к следующей теме: схожа ли динамика рынка криптовалют с рынком драгоценных металлов? Другими словами, является ли криптовалюта цифровым золотом? Есть ли общие факторы, которые влияют и на криптовалюту, и на котировки драгоценных металлов, включая золото, платину и серебро? Ответ заключается в том, что факторов, важных для рынка драгоценных металлов и одновременно оказывающих статистически значимое воздействие на стоимость криптовалюты, нет. В этом смысле криптовалюты не являются цифровым золотом, поскольку факторы, влияющие на их котировки, не являются факторами, определяющими биржевую цену драгоценных металлов.

Далее можно ли рассматривать криптовалюты как ставку на будущее технологий? Идет ли речь о конкретной технологии блокчейн, или о технологическом прогрессе в целом? Как это понять? Мы не знаем. Тем не менее мы можем снова задать вопрос: оказывают ли факторы, которые влияют на динамику рынка акций, схожее влияние на котировки криптовалют? Чтобы ответить на этот вопрос, можно обратиться к исследованиям в области финансов. Многие из них используют факторные модели. Если говорить очень простым языком, они представляют собой сводку различных факторов, основных элементов, которые определяют цены акций. Здесь мы рассмотрим наиболее распространенные модели ценообразования, самая известная из них — модель ценообразования капитальных активов, которая говорит о том, как каждая отдельная акция ведет себя относительно общего рынка акций, например, индекса S&P500 или любого другого широкого индекса. Мы берем популярную модель ценообразования Фама-Френча, которая использует три фактора. Но мы также смотрим на четырех-, пяти- и шестифакторные модели, которые, как оказалось, достаточно хорошо работают при определении цен акций. В результате анализа мы видим, что котировки криптовалют не зависят от факторов, влияющих на цены акций,— ни глобальных, ни американских.

Давайте теперь обратимся к чему-то более сложному. Возьмем так называемый фактор zoo. Что это такое? Мой коллега Стефано Джильо написал с соавторами известную статью, в которой они сделали следующее. Они сказали, давайте возьмем все исследования в области финансов и посмотрим, что они обнаружили с точки зрения факторов, предсказывающих доходность. И оказалось, что этот «фактор zoo» на самом деле относительно серьезный: он включает в себя около 155 индикаторов. То есть 155 индикаторов или стратегий доказали свою применимость в прогнозировании движения рынка акций. Название «фактор zoo» связано с тем, что эти индикаторы как разные животные в зоопарке могут работать при прогнозировании поведения фондового рынка. При этом выясняется, что ни один из них не работает при определении котировок криптовалют. В итоге мы не можем говорить о криптовалютах как ставке на будущее технологий.

А как насчет макрофакторов? Является ли криптовалюта страховкой от будущих макрошоков? Ответ известен. Мы посмотрели на самые разные макрофакторы, мы взяли практически все известные из них и упоминаемые в исследованиях, касающихся ценообразования активов. Например, потребление товаров кратковременного и длительного использования, рост промышленного производства, рост личных доходов. Рынок криптовалюты не подвержен влиянию какого-либо из этих факторов.

Что насчет инфляции? Считается, что Bitcoin и многие другие криптовалюты обеспечивают хеджирование от будущей инфляции. Суть в том, что заметно увеличить эмиссию Bitcoin трудно, трудно «напечатать» больше единиц криптовалюты. В отличие от долларов, их предложение ограничено, и, следовательно, инфляция менее вероятна или вообще невозможна для криптовалюты. Тем не менее мы не обнаруживаем значительной связи криптовалют ни с инфляцией, ни с инфляционными ожиданиями.

Это приводит меня к факту номер два: стоимость криптовалют зависит от иных факторов по сравнению со стандартными активами. На этом фоне возникает вопрос: для чего могут использоваться криптовалюты? Первый ответ достаточно простой, он связан по сути с тем, что представляют собой финансы и финансовый рынок. Если у вас есть актив, цена которого определяется факторами, отличными от тех, которые влияют на другие активы, тогда этот актив на самом деле интересный и полезный, потому что с ним вы можете диверсифицировать свой портфель. Что означает диверсификация? Диверсификация, как гласит старая пословица, означает «не кладите все яйца в одну корзину». Если вы уроните корзину, все ваши яйца разобьются. Диверсификация заключается именно в том, что нужно раскладывать ваши активы в разные корзины.

Теперь вопрос в том, какой объем актива, а в нашем случае криптовалюты вам нужно иметь? Ответ зависит от многих факторов: от вашего благосостояния, от того, насколько вы склонны к риску и так далее. Мы применили так называемую модель Блэка-Литтермана, которая помогает определить состав портфеля с учетом всех известных классов активов (включая криптовалюты), их свойств, того, как изменяются их цены, а также ваших убеждений: то есть верите ли вы, что рынок криптовалют продолжит свой впечатляющий рост, останется ли он на прежнем уровне или будет снижаться.

Взглянем на ситуацию с другой стороны: вся информация о криптовалютах выглядит как случайный шум, рынок просто двигается вверх и вниз, нет никакой корреляции ни с одним из других известных классов активов. Тогда являются ли котировки криптовалют и их доходность просто случайным шумом? Отвечая, я хотел бы начать с теории ценообразования активов применительно к криптовалютам. Руководствуясь этой теорией, я попытаюсь экспериментально проверить, влияют ли какие-то из факторов из теории ценообразования активов на котировки криптовалют. Я собираюсь рассмотреть некоторые основные направления теории, которые определяют, какие элементы важны для ценообразования в нашем случае. На самом деле теоретические основы, исследования по теме криптовалют достаточно обширные. Есть довольно интересные работы. Я макроэкономист, но я хотел бы сейчас выступить в качестве эксперта в финансах. Я хочу проверить, есть ли у теории эмпирическое применение.

Первый набор теорий гласит следующее: сетевые факторы определяют цену криптовалют. Что это значит? Возможно, самый простой способ представить, о чем речь,— представить обычные социальные сети, например, Facebook. Почему вы хотите присоединиться к Facebook, а не к TikTok? Ответ зависит от того, сколько других людей входят в эту сеть. Чем больше там людей, тем лучше для вас быть частью этой сети, потому что там будет больше ваших друзей. В участии в определенной сети есть некая ценность. Именно по этому фактору люди оценивают многие интернет-компании или социальные сети — рассматривают сетевые факторы, прогнозируемую базу пользователей и так далее. То же самое относится и к криптовалютам. Подумайте, например, о Bitcoin: чем больше мест принимает его в качестве платежного средства, тем больше пользователей хотят присоединиться к нему. В большой сети есть ценность: чем больше мест принимают криптовалюту, тем она становится ценнее. Тут есть взаимный эффект, и в этом контексте нужно учитывать размер сети, кто соглашается работать с криптовалютой, широту ее использования в качестве меры цены или измеримую полезность для потребителей.

Попробуем измерить эти факторы. В нашем исследовании мы внимательно посмотрели на множество подобных вещей, в частности, попробовали оценить размер сети, количество пользователей криптовалюты, количество активных кошельков, количество активных адресов, количество трансакций для оплаты товаров или услуг. Оказалось, что доходность криптовалют положительно коррелирует с сетевыми факторами. Это означает, что более высоко оцениваются те криптовалюты, которые имеют большую сеть, а также те, которые показывают более активный рост сети. Это верно не только в отношении текущей корреляции (на сегодняшний день), но и в динамике, потому что природа цен такова, что они оценивают актив как в моменте, так и дают оценку стоимости актива в будущем. Котировки криптовалют в действительности ориентированы на будущее, они содержат информацию о предполагаемом их признании в качестве платежного средства, будущем массовом применении, о широком распространении сети. Высокая доходность криптовалюты предсказывает большее количество будущих пользователей.

Вторая часть — это так называемые производственные факторы, которые также хорошо описаны в литературе. Наверное, все вы слышали о майнинге. Что это такое? Майнинг — это способ проверить различные трансакции, которые уже были выполнены, или обеспечить соблюдение условий использования криптовалюты. Не будем вдаваться в математические, криптографические, технические подробности того, как именно проходит майнинг. Я дам вам небольшую шпаргалку, небольшое простое правило, как оценивать затраты на майнинг криптовалют. Его стоимость сводится к двум вещам. Во-первых, насколько мощный у вас компьютер. Чем больше графических карт, которые очень эффективно обрабатывают криптографические задачи, вы будете использовать, тем больше единиц криптовалюты вы сможете добыть. Во-вторых, для работы графических карт или специализированного программного обеспечения для майнинга вам нужно электричество. Факторы производства криптовалюты — это необходимая вычислительная мощность, умноженная на потребление электроэнергии, используемой в работе.

Как это измерять? Давайте сначала оценим затраты на электроэнергию. Обратите внимание, что сделать это довольно сложно, потому что цена электричества различается для разных мест. Мы использовали множество различных прокси и изучили местные цены на электроэнергию, например, посмотрели на цены и общее производство электроэнергии в США и в Китае. Почему Китай? Потому что многие майнинговые фермы находятся в Китае, в провинции Сычуань, где расположены одни из крупнейших майнинговых ферм. Вычислительные мощности также непросто оценить, мы применяем разные подходы. Например, можно посмотреть на котировки производителей оборудования. Например, NVIDIA, компании-производителя видеокарт, которые используются для майнинга Bitcoin и других криптовалют, или производителей специализированных чипов, таких как Taiwan Semiconductor Manufacturing Company и многих других. Мы также посчитали стоимость специализированного оборудования для майнинга. Кроме того, мы посмотрели доходность майнеров. В итоге, в отличие от сетевых факторов, мы обнаружили, что производственные факторы не оказывают заметного влияния на ценообразование криптовалют.

Факт номер три заключается в том, что, согласно теории, динамика котировок криптовалюты определяется спросом, иными словами — ее полезностью или размером сети. Что удивительно, предложение или факторы производства здесь не играют большой роли.

До сих пор я говорил о факторах, определяющих цену криптовалют. Теперь я хочу задать несколько иной вопрос. Предсказуема ли доходность криптовалют? Предсказуемость не только в общем смысле, но и с точки зрения вещей, которые работают скорее для других классов активов. Полезен ли один и тот же предсказатель, который работает для других активов, для криптовалют? Я собираюсь рассмотреть серию характеристик, применимых для других классов активов, которые могут быть полезны (или нет) для прогнозирования цены криптовалюты.

Снова обратимся к теории. Она говорит нам, что один из самых важных предсказателей доходности — это моментум (momentum). Проще говоря, что растет сейчас, продолжит расти. Моментум характерен для множества других классов активов: валют, сырья, акций. Одна из самых известных работ по теме — исследование моего коллеги Тоби Московица, который прослеживает динамику различных классов активов и разрабатывает теорию моментума. Я возьму некоторые теории ценообразования криптовалют и посмотрю, есть ли моментум в их котировках. В отличной статье (Cong, Li, and Wang, 2019) утверждается, что моментум может возникнуть из-за того, что пользователи и люди, которые покупают криптовалюту сейчас, не полностью осознают возможную скорость ее принятия в качестве платежного средства, они не полностью осознают, насколько дополнительное преимущество сети, большего распространения криптовалюты будет востребовано будущими пользователями. Криптовалюта внедряется медленно, но это создает моментум. Мы обнаружили, что, как и для других классов активов и в соответствии с теорией, существуют статистически значимые свидетельства того, что моментум на разных горизонтах имеет место на рынке криптовалют.

Еще одна вещь, которая на самом деле помогает предсказать доходность,— это внимание инвесторов: обращают ли они внимание на криптовалюту, насколько активно они делают это. Это согласуется с работой Sockin and Xiong (2019), которые говорят о разных типах внимания: о положительном и отрицательном внимании. Мы провели разные тесты — поиск в Google для разных валют, поиск в Twitter и многое другое, чтобы измерить внимание, уделяемое криптовалютам. Мы нашли убедительные доказательства влияния внимания, как положительного, так и отрицательного. Более того, внимание и моментум оказываются не связанными, чего нельзя сказать о многих других классах активов, для которых моментум и внимание обычно коррелируют.

Какие факторы прогнозирования доходности работают для других классов активов, но не работают для криптовалют? На фондовых рынках одна из вещей, которая, как правило, работает,— это отношение какого-то фундаментального фактора к рыночному, например, отношение уровня дивидендов к цене, отношение доходности к цене. Мои коллеги получили Нобелевскую премию за то, что показали, насколько подобные вещи действительно способны предсказывать динамику рынка акций. Оказывается, что для рынка криптовалют это не работает.

Существует краткосрочная связь цены с сетевыми факторами или факторами ценности для пользователя. При этом соотношение фундаментальных факторов и рыночных не предсказывает доходность криптовалют. Это довольно удивительно для нас, и подводит меня к факту номер пять: доходность рынка криптовалют можно предсказать по моментуму и вниманию инвесторов, но не по соотношению цены криптовалюты к доходности.

Приведу вам пару других интересных фактов, которые мы обнаружили, прежде чем перейти к более подробному обсуждению рынка криптовалют в целом и отдельных монет (здесь и далее подразумеваются отдельные наименования криптовалют) в частности. Что насчет регулирования? На мой взгляд, регулирование, которое, по мнению некоторых людей, уничтожит рынок криптовалют, на самом деле является позитивом, потому что чем больше существует правил и регулирования, тем более «нормальным» будет этот класс активов. Мы используем индекс, который коллеги ввели в своих исследованиях (Auer and Claessens (2018) и Shanaev et al. (2019)), и проверяем, реагирует ли доходность криптовалюты на связанные с регулированием новости. Оказывается, рынок реагирует на негативные регуляторные события и не реагирует на позитивные. Думаю, это интересный факт.

А как насчет спекулятивного интереса? Возможно, криптовалюты — это просто спекуляции, и цены определяются поведением спекулянтов. Долю спекулянтов на рынке криптовалют можно измерить, и мы это проделали. Выяснилось, что эта доля не предсказывает будущую доходность. При этом высокая доходность предсказывает увеличение числа спекулянтов в будущем, что бесполезно для прогнозирования доходности.

Еще одна важная вещь, которую мы сделали: мы посмотрели на настроения в отношении криптовалют. Мы выбрали уникальный набор слов и обучаем нейронную сеть распознавать настроения в твитах и различных онлайн-дискуссиях по теме криптовалют. Оказывается, настроения полезны для прогнозирования доходности. И они несколько отличаются в этом контексте как от внимания инвесторов, так и от моментума. Таким образом, факторы спроса или факторы сети полезны для определения цен криптовалют.

Некоторые считают криптовалюты своего рода «конкурсом красоты». Что я имею в виду? Представьте себе группу людей, которые пытаются найти самого красивого человека на вечеринке. При этом важно не только выбрать того, кого я сам считаю самым красивым, но и понять, что думают другие люди, кого они посчитают самым красивым, поскольку все люди различаются в своем понимании красоты. Оказывается, можно создать индексы таких мнений, однако, в отличие от других классов активов, они не предсказывают доходность криптовалют. То есть рынок криптовалюты не является «конкурсом красоты», по крайней мере с точки зрения предсказания каких-то показателей, как это работает для фондового рынка.

До сих пор я говорил о рынке криптовалют в целом. Но интересно опуститься до уровня отдельных монет. Как и от чего могут зависеть цены отдельных видов криптовалют? Это то, что я собираюсь обсудить дальше. Как в любой нашей работе, мы постараемся сделать глубокий и системный анализ, мы сделаем эквивалент «фактора zoo». Мы возьмем все факторы, которые работают для прогнозирования доходности акций, и создадим аналоги для рынка криптовалют. Понятно, что это невозможно сделать в полной мере, потому что некоторая информация по криптовалютам просто недоступна, в отличие от традиционных активов. Мой соавтор пытается восполнить этот пробел в своей работе, и там, где рыночная информация доступна, мы фактически создали эквиваленты для криптовалютного рынка. Размер эмиссии, моментум, стоимость, ликвидность, волатильность — для всех видов факторов, которые, как было установлено, предсказывают доходность акций, мы получили аналоги на рынке криптовалют. Оказывается, около 10 из них работают. Однако нам было интересно не только найти эти факторы, но и понять, предсказывает ли каждый из них по отдельности (а не в рамках 10-факторной модели) цену отдельных монет.

Мы обнаружили, что трехфакторная модель способна систематически прогнозировать доходность отдельных монет. Первый важный фактор — фактор рынка: цена отдельной криптовалюты тем выше, чем больше весь рынок этой криптовалюты. То же и с моментумом — чем он выше в данной точке, тем цена монеты будет выше. Когда конкретная криптовалюта относительно маленькая, в ее цене появляется премия. По сути, это похоже на трехфакторную модель Фама-Френча для фондового рынка, которую я описал выше, и она работает для криптовалюты. Лишь небольшое количество факторов предсказывают цену каждой отдельной криптовалюты. В этом заключается следующий факт: модель с небольшим количеством факторов может объяснять поведение доходности отдельных монет.

Теперь я хочу поговорить о механизме, который лежит за моментумом и фактором размера. Почему у более мелких монет в среднем более высокий доход? Оказывается, размер в соответствии с множеством теорий связан с ликвидностью. Мелкие криптовалюты стоят дешевле, потому что они менее ликвидны, их сложнее продать по сравнению с «большими» монетами, и, следовательно, в среднем они имеют более высокую доходность из-за премии, которая компенсирует этот риск невозможности продать их тогда, когда вы хотите. Когда мы смотрим на временные ряды, на поведение криптовалют в течение долгого времени, оказывается, что размер премии — насколько переоценены мелкие монеты — больше, когда рынок более волатилен. На волатильном рынке сложнее быстро продать мелкие монеты. Мы создали индекс арбитражных издержек, который отражает, насколько сложно уйти от арбитража или уменьшить эту ценовую скидку: цена какого-то актива, какой-то криптовалюты завышена, деньги притекают в этот актив, и ценовая премия исчезает. Мы обнаружили, что именно те монеты, которые в среднем трудно поддаются арбитражу, имеют более высокую доходность. Однако размер не связан с какой-то асимметрией, он не говорит о том, что какие-то мелкие криптовалюты «выстрелят» в будущем. Здесь нет эффекта лотереи.

Вторая тема, связанная с размером,— это прирост капитала в противовес удобству. Что это означает? Вы можете представить себе любую цену любого актива, как составную из двух компонентов. Первый — это та ценность, которую он дает вам сегодня. Представьте дом: чем он больше и лучше, тем большую ценность он имеет. Вторая часть стоимости актива — это то, какой прирост капитала он принесет вам в будущем. Оказывается, в соответствии с теорией размер премии связан с тем, какой прирост капитала в будущем вы получите. Он будет выше при более высоком спросе на актив.

То же самое и с моментум-эффектом. Теория моментума часто строится либо на основе поведенческой экономики, либо на основе информационных процессов. Феномен моментума в широком смысле согласуется с одним из двух: либо с недостаточной реакцией рынка (требуется время, чтобы информация оказалась отраженной в цене), либо с чрезмерной реакцией. При очень быстрой реакции происходит разворот динамики цен. Мы находим веские доказательства того, что для рынка криптовалют недостаточная реакция нехарактерна, что сильно отличается от рынка акций. Моментум более характерен для более крупных криптовалют, любая информация быстрее отражается в их котировках по сравнению с мелкими аналогами, которые имеют меньший охват, менее известны и т. д. Тем временем чрезмерная реакция наблюдается очень часто. Высокий моментум характерен для криптовалют с высоким уровнем внимания, и это снова согласуется с рядом последних исследований как моментума, так и чрезмерной реакции. Это подводит меня к очередному факту: характерные для сектора криптовалют факторы, определяющие рыночные показатели, и поведение этого класса активов на самом деле схожи, за некоторыми исключениями, с тем, что мы имеем для рынка акций или других классов активов.

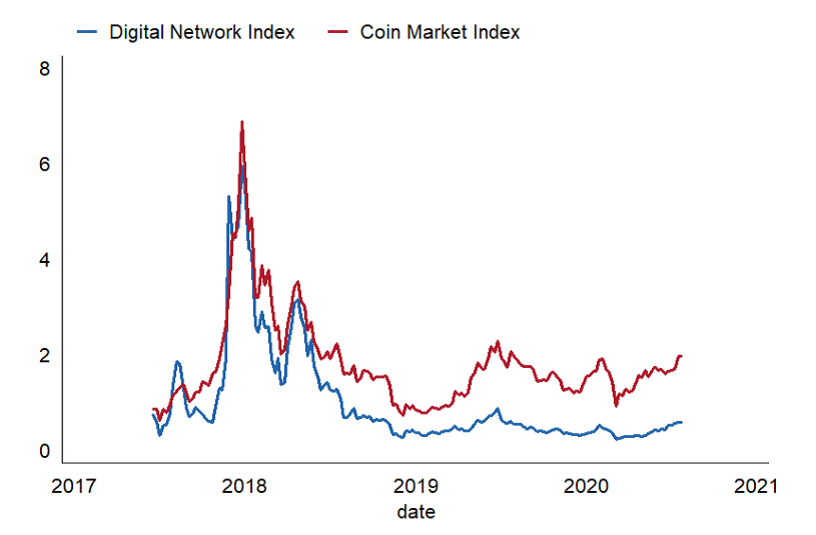

Наконец, последний факт, о котором я хотел бы сказать, связан с тем, над чем мы работаем сейчас. Когда мы думаем о криптовалюте, важно помнить, что речь идет не только о валютах, но и об очень важных технологиях, которые могут изменить многие отрасли, такие как логистика или сельское хозяйство. На самом деле в проникновении технологии, которая стоит за криптовалютами, во многие отрасли есть ценность, и к ней есть интерес со стороны этих отраслей. На графике ниже я представил индекс цифровых сетей (Digital Network Index), отражающий цифровизацию, и индекс рынка криптовалют.

В заключение позвольте мне высказать свое личное мнение обо всем этом. Я начал исследования этого сектора в 2018 году, когда криптовалюты считались чем-то несерьезным. Некоторые и сегодня так думают. Но нельзя отрицать, что криптовалюты развиваются, их рынок достиг определенной зрелости, развиваются теории и практики, объем доступных данных, регулирование. И это захватывающая тема как для исследований, так и для практики. Несмотря на то что я макротеоретик, я хочу подчеркнуть, что ценообразование активов и другие финансовые инструменты могут и должны использоваться для понимания природы криптовалют.