.png)

Разобраться, кто победит на следующих президентских выборах США, пытаются и политологи, и социологи. Но лучше всего это может получиться у экономистов.

Михаил Оверченко

Американские деловые СМИ и аналитики не раз называли дороговизну топлива на автозаправках плохим «звонком» для президента США и его электоральных перспектив. Считается, что инфляция влияет на оценку избирателями успешности государственной политики и может привести действующего президента к поражению на выборах.

На самом деле это не совсем так, пишут экономисты Goldman Sachs в отчете с говорящим названием «Действующие президенты обычно выигрывают выборы, но не во время рецессий»: «Инфляция хуже предсказывает результаты выборов, чем индикаторы, связанные с ростом [экономики] или состоянием рынка труда».

История свидетельствует, что экономические показатели могут предсказать наиболее вероятный исход президентских выборов, пишут главный политэкономист по США Алек Филлипс и экономист Тим Крупа. На годовом горизонте (голосование пройдет в ноябре 2024 г.) фундаментальные показатели обладают большей предсказательной силой, чем данные социологических опросов, говорят исследования Goldman Sachs: «Полагаться на опросы за год до выборов особо не стоит, поскольку с 1948 г. ошибка по сравнению с результатом выборов составляет в среднем почти 10 процентных пунктов».

Согласно проекту 538, где собираются данные различных опросов, в противостоянии между Джо Байденом и Дональдом Трампом за действующего президента в начале декабря были готовы проголосовать 42–43% избирателей, а за бывшего – 41–47%.

Однако мнение избирателей в США транслируется в результаты выборов не напрямую, а через коллегию выборщиков. Ее составляют выборщики из штатов, их число соответствует числу представителей штата в конгрессе. В результате кандидат может получить больше голосов избирателей, но меньше – выборщиков и проиграть. В истории США было четыре таких случая: два в XIX в., а также в 2000 и 2016 гг., когда соответственно Альберт Гор уступил Джорджу Бушу-младшему, а Хиллари Клинтон – Дональду Трампу.

Для победы кандидату необходимо получить минимум 270 голосов выборщиков.

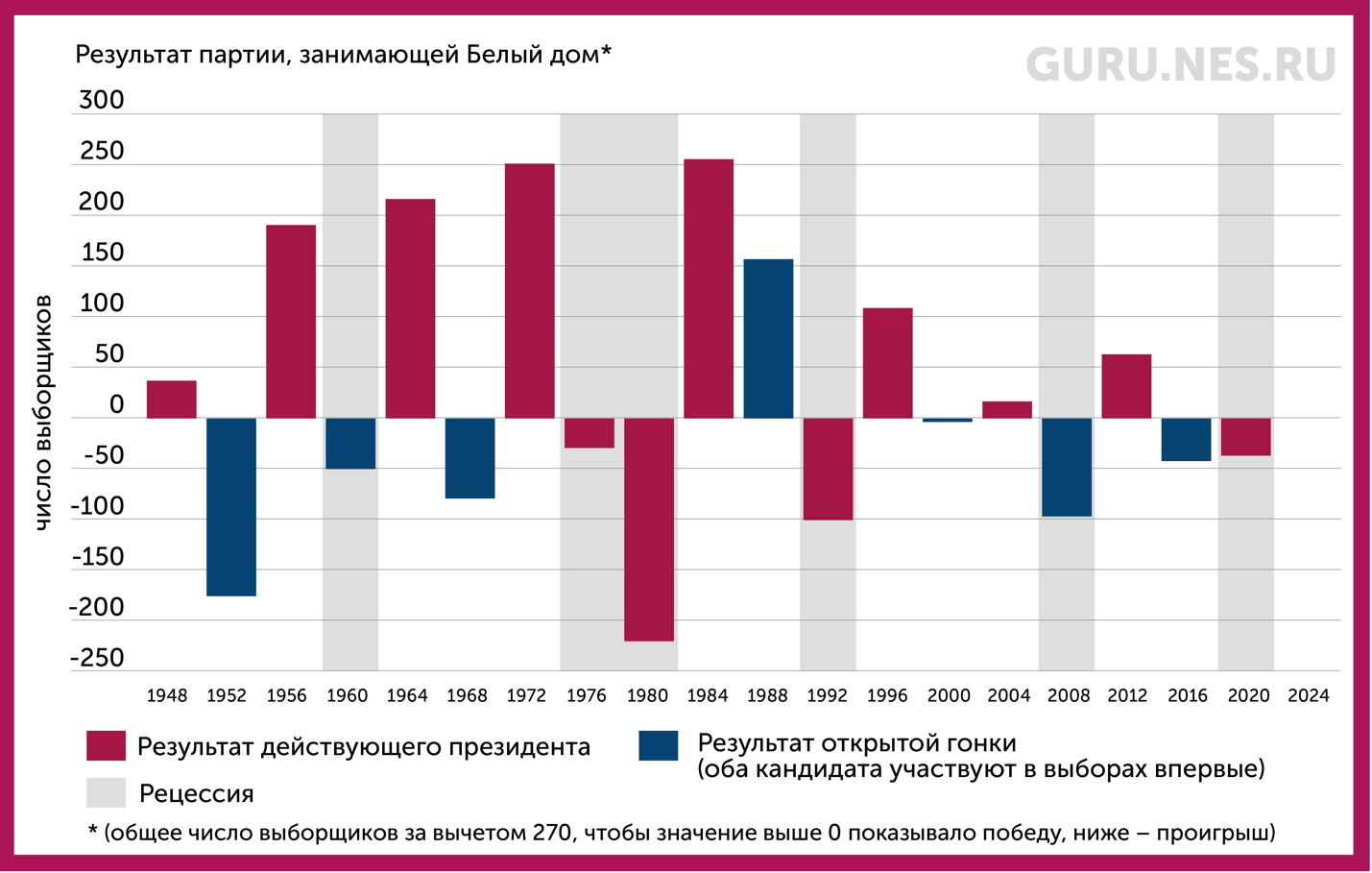

По подсчетам Goldman Sachs, после Второй мировой войны действующий президент всегда оставался на второй срок, если только рецессия не случалась во время выборов или незадолго до них. И проигрывал, если голосование проходило вскоре после экономического спада, – в 1976, 1980, 1992 и 2020 гг. Также после рецессии проигрывал кандидат от той партии, представитель которой до него занимал Белый дом, – в 1960 г. и в 2008 г., когда второй срок Буша-младшего завершился финансовым кризисом и республиканец Митт Ромни проиграл демократу Бараку Обаме.

Связь между экономическими циклами и президентскими выборами

Источник: Национальное бюро экономических исследований, Национальный архив, Goldman Sachs

Наибольшую связь с результатом голосования демонстрируют экономические данные (включая рост ВВП, занятость, реальное потребление, реальный располагаемый доход) в конце года, предшествующего выборам, и в начале года выборов. А «самая сильная статистическая связь с результатами выборов часто наблюдается с переменными, измеряемыми во II квартале года выборов», отмечает Goldman Sachs.

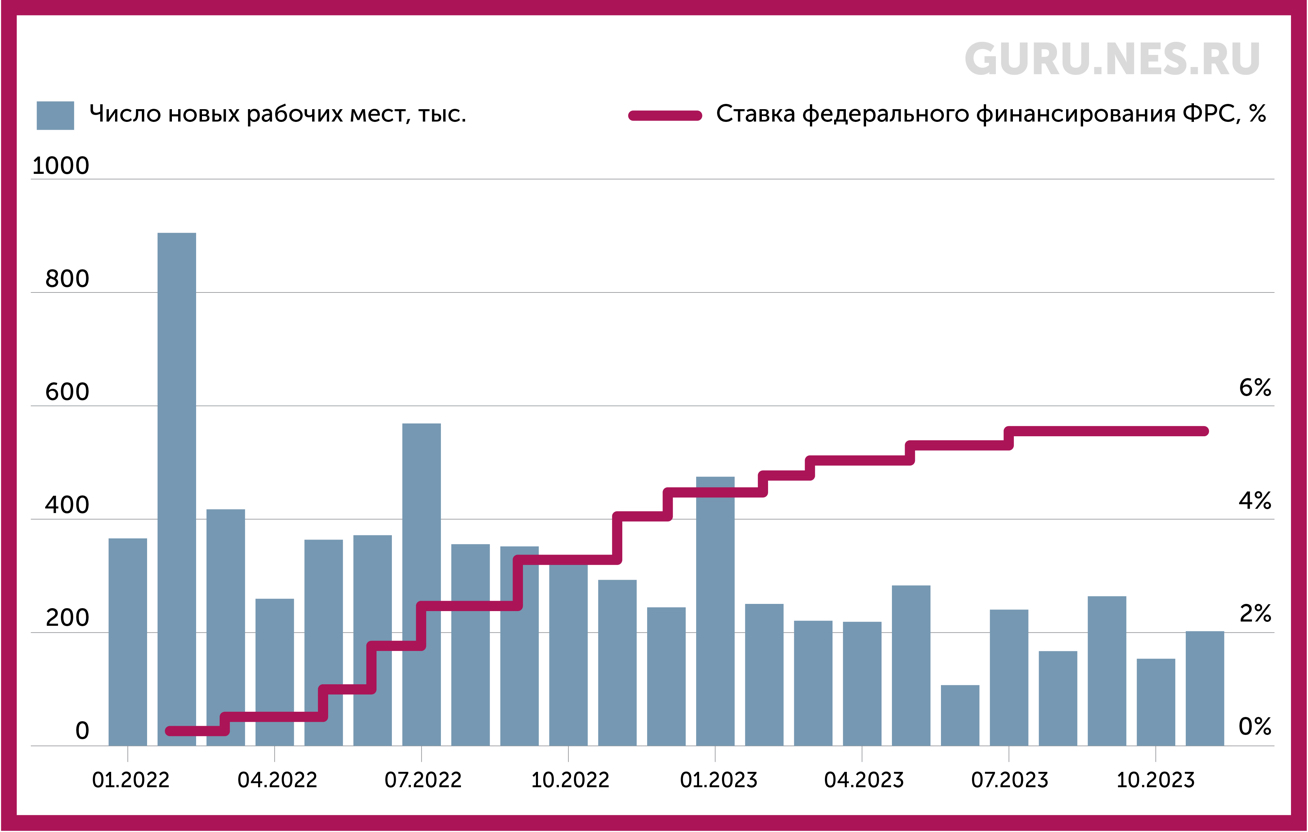

Получается, что у Байдена пока неплохие шансы остаться в Белом доме еще на четыре года. Федеральная резервная система США (ФРС) в борьбе с инфляцией повышала процентную ставку самыми быстрыми темпами за 40 лет, подняв ее до уровня 5,25–5,5%, максимума с докризисного 2007 года. Несмотря на столь агрессивное ужесточение денежно-кредитной политики, экономика в рецессию не сваливается, а рынок труда остается сильным. 8 декабря было объявлено о росте числа новых рабочих мест, созданных в ноябре, до 199 000 со 150 000 месяцем ранее и падении безработицы до 3,7% с 3,9%. Столь сильные показатели оказались настолько неожиданными, что участники рынка процентных фьючерсов, закладывавшие первое снижение ставки ФРС на март 2024 г., «отодвинули» его на май.

Чтобы начать смягчать денежную политику, ФРС нужно «увидеть дезинфляцию и слабость экономики в данных, особенно на рынке труда, но пока этого нет», отметил после публикации результатов Эрик Уиноград, экономист AllianceBernstein.

Повышение процентной ставки лишь частично охладило рынок труда США

Источник: Бюро трудовой статистики, ФРС США

В целом Goldman Sachs оценивает вероятность рецессии в ближайшие 12 месяцев в 15%, что «соответствует средней исторической вероятности».

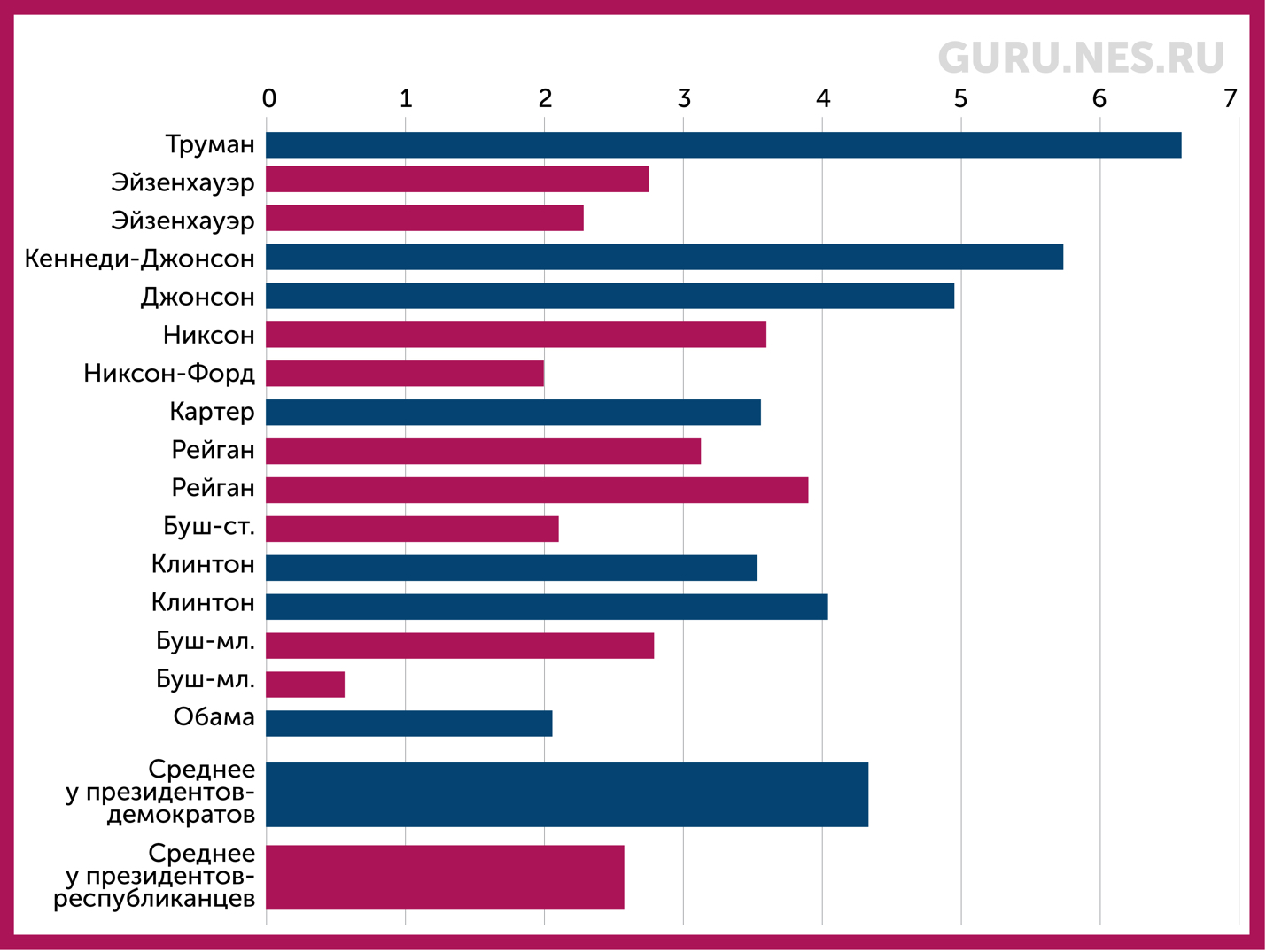

Экономика при президентах-демократах вообще ведет себя лучше, писали в 2014 г. авторы эконометрического исследования из Принстонского университета Алан Блайндер и Марк Уотсон. Разница в результатах по многим показателям, включая реальный рост ВВП, велика и статистически значима, отмечают они. За послевоенный период демократы занимали Белый дом семь сроков, а республиканцы – девять, и средние темпы роста составляют 4,35% против 2,54%. «Это означает, что за типичный четырехлетний срок экономика вырастала на 18,6% при демократах, но лишь на 10,6% при республиканцах», – говорится в исследовании.

С ростом ВВП на душу населения ситуация аналогичная: разрыв составляет 1,76 процентного пункта (п. п.) и 1,8 п. п. с реальным ростом ВВП. По годовым темпам роста новых рабочих мест демократы опережают республиканцев на 1,42 п. п., хотя разница в уровне безработицы и занятости статистически незначима.

Авторы пришли к выводу, что дело не в таких вещах, как, например, традиционно более экспансионистская фискальная и денежная политика при демократах. (В «байденовском» цикле, кстати, раздача денег во время пандемии сменилась фискальной консолидацией, а ФРС не только взвинтила процентные ставки, но и перешла от количественного смягчения к ужесточению, сократив баланс за счет продажи активов до $7,7 трлн с почти $9 трлн весной 2022 г.) Своим преимуществом демократы обязаны в том числе удаче. Наполовину разница между результатами демократов и республиканцев объясняется разной силой шоков на нефтяном рынке, случившихся во время их пребывания у власти, а также в сфере производительности труда, ростом международной экономики и потребительских ожиданий относительно будущего. «Первые три из этих факторов выглядят скорее удачей, чем хорошей политикой», – говорится в исследовании.

При Байдене в 2022 г. случился энергетический кризис, но он не сильно ударил по США, которые еще в прошлом десятилетии стали крупнейшей нефтедобывающей страной, а на рынке газа американские поставщики СПГ даже выиграли от прекращения экспорта «Газпрома» в Европу. Что касается международной экономической ситуации, то вызванные пандемией ковида проблемы в цепочках поставок и провоцировавший их высокий спрос на товары ослабели, что стало замедлять инфляцию. Именно это прошлой осенью прогнозировал Ян Хэтциус, главный экономист Goldman Sachs, ожидая, что рынок труда переживет ужесточение денежной политики ФРС и экономика сможет избежать спада. Об этом можно прочитать в статье GURU о связи инфляции с безработицей.

Что касается других факторов, то при президентах-демократах в целом была выше совокупная факторная производительность и более оптимистичные ожидания потребителей от ближайшего будущего, а также более высокие расходы – но не государственные, а частные: инвестиции в основной капитал (особенно со стороны нерезидентов) и потребительские траты на товары длительного пользования, выяснили Блайндер и Уотсон.

Среднегодовые темпы роста ВВП по президентским срокам, %

Источник: Blinder, Alan and Watson, Mark. Presidents And the U.S. Economy: An Econometric Exploration

В результате в период нахождения у власти демократов рецессия (по классификации Национального бюро экономических исследований) наблюдалась в восьми кварталах из 49, а при республиканцах – в 41.

У Байдена хорошие шансы сохранить подобный расклад. Экономика США вырастет в 2024 г. на 2%, что вдвое выше консенсус-прогноза, ждет Хэтциус. Он называет три причины.

13 декабря ФРС опубликовала прогнозы своих управляющих, которые считают, что в 2024 г. ставка может быть снижена на 0,75 п. п.

![]()