.png)

Почему сегодня бороться с инфляцией проще, чем в кризис 1979–1985 гг.? Ответ на этот вопрос предлагают экономисты Пол Де Грауве и Юэмэй Цзи. Они обращают внимание на два важных отличия всплеска инфляции в начале 2020-х и 40 лет назад, благодаря которым центральным банкам не приходится сталкивать экономику в рецессию, чтобы победить инфляцию. Впрочем, есть один фактор, унаследованный еще со времен мирового финансового кризиса, который может все испортить. GURU публикует сокращенный перевод статьи экономистов, размещенной на сайте Центра исследований экономической политики (CEPR).

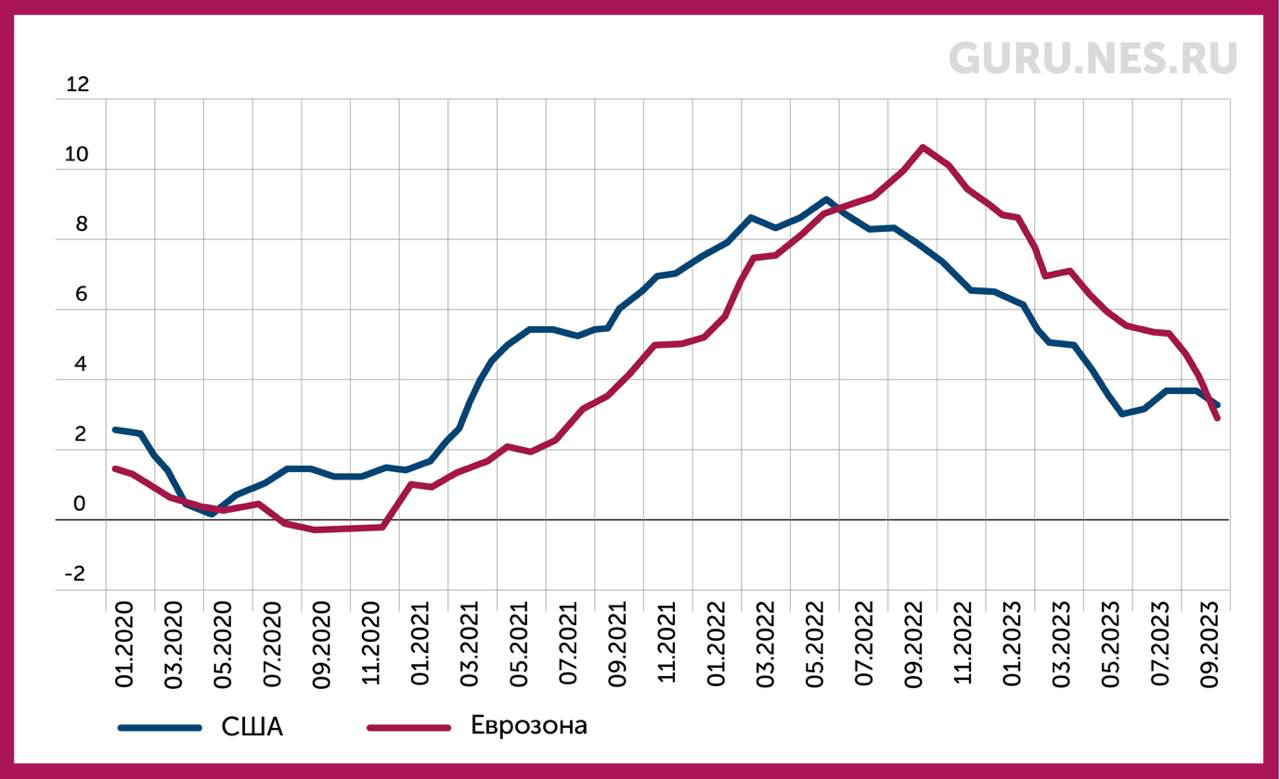

Инфляция в США и еврозоне, которая начала стремительно ускоряться с первых месяцев 2021 г., быстро превысила уровни в 9 и 10% соответственно. Не менее впечатляющим оказалось и ее замедление – уже в этом октябре инфляция составляла 3,2% в США и 2,9% в еврозоне. Чтобы понять природу этого всплеска, мы решили сравнить его с периодом 1970-х – 1980-х гг. и посмотреть, какие факторы оказывали решающее влияние тогда и сейчас.

Инфляция в США и еврозоне, 2020–2023 гг.

Источник: Бюро статистики труда США, Европейский центральный банк

Сравнивая инфляцию и безработицу за 1979–1985 и 2021–2023 гг. в Германии (часть еврозоны) и США, мы обнаружили совершенно разный характер инфляционного всплеска. 40 лет назад наблюдался резкий рост цен и значительное увеличение безработицы. В Германии инфляция поднялась с 2,5% в январе 1979 г. до почти 8% в октябре 1981 г., а безработица удвоилась. Аналогичной ситуация была и в США. Затем антиинфляционная политика центральных банков начала приносить свои плоды, рост цен замедлился, но безработица какое-то время продолжала увеличиваться. Затем начала снижаться и безработица: в США это случилось в конце 1982 г., Германии же потребовалось гораздо больше времени – безработица пошла на спад только во второй половине 1980-х гг.

Всплеск инфляции в начале 2021 г. имел совсем другую природу: он совпал с сильным снижением безработицы как в Соединенных Штатах, так и в еврозоне. Затем, во второй половине 2022 г., рост цен значительно замедлился, а безработица осталась примерно на том же уровне.

Как можно это интерпретировать? Чтобы ответить на этот вопрос, мы рассмотрим сначала шоки, обрушившиеся на экономику, а затем – условия, при которых эти шоки случились.

1970-е гг. сопровождались многочисленными шоками предложения. Так, цена нефти за десятилетие выросла в 10 раз, только в 1979 г. она подскочила более чем вдвое. А из экономической теории мы знаем, что негативный шок предложения приводит к росту цен и снижению производства, что, в свою очередь, обычно приводит к росту безработицы. Именно это и произошло в 1970-е гг.

В начале этого десятилетия источником инфляции стал положительный шок спроса. Опять же экономическая теория говорит нам, что такой шок приводит к росту цен и увеличению производства, а следовательно, к снижению безработицы. Таким образом, прошлый период высокой инфляции характеризовался главным образом сильным шоком предложения, а нынешний – шоком спроса.

После пандемии мы стали также свидетелями негативного шока предложения из-за нарушений цепочек поставок и сильного роста цен на природный газ (и в меньшей степени – на нефть). Цены на газ увеличились в 5 раз за несколько месяцев и достигли пика в августе 2022 г., но быстро снизились. В итоге шок предложения оказался сильным, но очень кратковременным. Резкое снижение цен на газ после августа 2022 г. является одним из факторов, объясняющих, почему инфляция быстро замедлилась с осени 2022 г., особенно в еврозоне, которая в большей степени зависит от импорта голубого топлива.

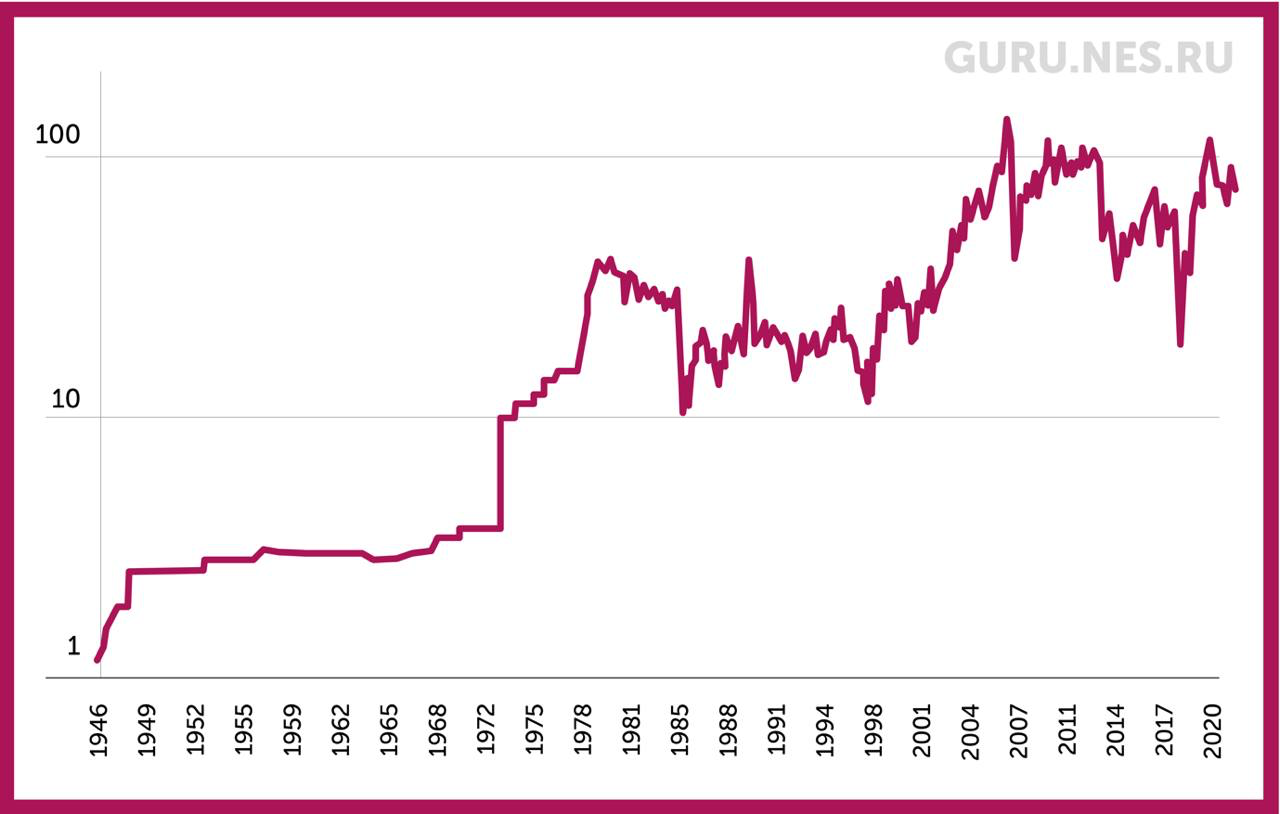

В динамике цен на нефть наблюдается два больших отличия от событий 1970-х – 1980-х гг. Во-первых, тогда их рост был куда более сильным, чем сейчас: котировки выросли примерно с $3/барр. в 1970 г. до $39/барр. в 1981 г. Во-вторых, в отличие от нынешней ситуации тогда рост носил постоянный характер – цены так и не вернулись к прежнему уровню.

Таким образом, в последнее время экономика тоже испытывала шоки предложения, но они были менее существенными, чем в 1970-х – 1980-х гг., и, что более важно, временными.

Цена природного газа, $

Источник: Macrotrends

Цена нефти, $/барр.

Источник: Macrotrends

Шок спроса в 2020–2022 гг. возник в результате масштабных программ бюджетного стимулирования, запущенных во время пандемии. В США и еврозоне в течение 2020 г. программы бюджетного стимулирования превысили 5% ВВП каждая.

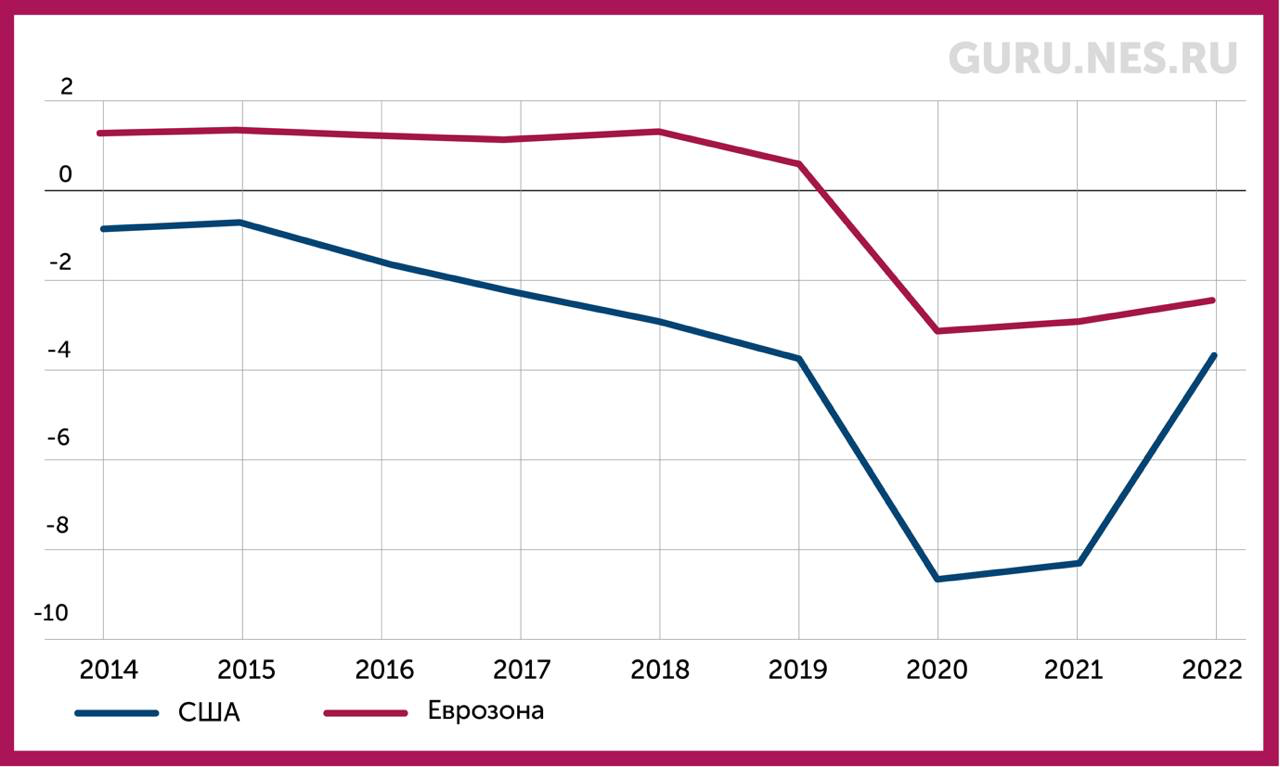

Скорректированный с учетом циклических колебаний баланс первичного бюджета*, % потенциального ВВП

Источник: ОЭСР

* За исключением процентных платежей.

Масштабная бюджетная экспансия и в США, и в зоне евро была монетизирована центральными банками. С февраля 2020 г. по конец 2021 г. ФРС и ЕЦБ выкупили гособлигаций примерно на $5 трлн и 4 трлн евро соответственно, удвоив свои балансы. Покупки превысили совокупный дефицит бюджета и в США, и в еврозоне. Это хрестоматийный пример масштабного бюджетного стимула, финансируемого монетарными средствами. Как говорят учебники, после такого резкий рост инфляции вполне ожидаем.

Баланс ФРС США и ЕЦБ (млн $ и евро соответственно)

Источник: Федеральная резервная система США, ЕЦБ

Исходные условия перед резким повышением цен в 1979 и в 2021 гг. были очень разными. До наступления шока предложения в 1979 г. росли и инфляция, и инфляционные ожидания. Шокам 2020–2022 гг. предшествовал период низкой инфляции, поэтому на этот раз инфляционные ожидания оставались заякоренными. Это во многом объясняет, почему дезинфляционная денежно-кредитная политика привела к быстрому замедлению динамики роста цен без резкого повышения безработицы.

В 1979–1985 гг. ситуация была радикально иной. На момент шока инфляция уже была довольно сильной, а незаякоренные инфляционные ожидания оставались высокими. Это помогает объяснить, почему тогда дезинфляционная политика не только потребовала гораздо больше времени для снижения темпов роста цен, но и привела к значительному увеличению безработицы. Чтобы разрушить инфляционные ожидания, регуляторам пришлось столкнуть экономики в глубокую рецессию, что привело к впечатляющему скачку безработицы.

Благоприятные исходные условия в начале недавнего периода инфляционного всплеска сложились не сами по себе. Они являются результатом институциональных и структурных изменений, произошедших с 1980-х гг. В частности, центральные банки стали независимыми. Кроме того, многие страны начали реформы и процесс дерегулирования, в частности на товарных рынках, что способствовало более плавному протеканию дезинфляционного процесса.

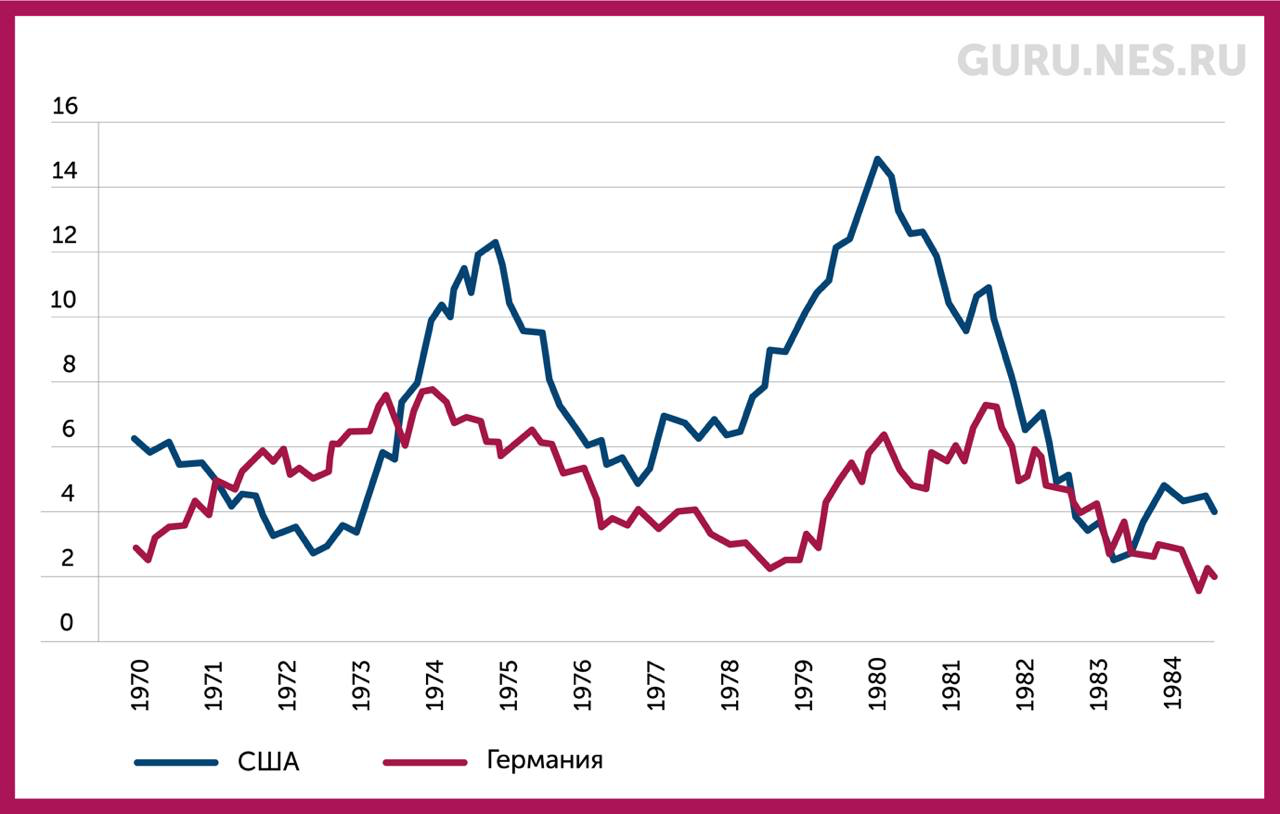

Инфляция в 1970–1985 и 2010–2023 гг.

Источник: Бюро статистики труда США, Федеральное статистическое управление Германии, ЕЦБ

Ожидаемый в США уровень инфляции на горизонте пяти лет

Источник: Федеральная резервная система Сент-Луиса

Итак, два фактора упростили борьбу с инфляцией по сравнению с тем, что происходило несколько десятилетий назад.

Во-первых, в 1970-е – 1980-е гг. центральные банки столкнулись с дилеммой, связанной с шоками предложения:

Центробанкам пришлось сделать трудный выбор. В конце концов, они решили бороться с инфляцией, но за это пришлось заплатить высокую цену: безработица продолжала расти. Регуляторам пришлось подтолкнуть экономику к рецессии, чтобы «задушить» инфляцию. Болезненный период дезинфляции только растягивался.

Сегодня все происходит по-другому. Когда центральные банки начали повышать ставки, они не столкнулись с таким трудным выбором, поскольку шоки, вызвавшие инфляционный всплеск, в основном были связаны со спросом. Центробанки могли повышать процентную ставку, противодействуя инфляции и в то же время охлаждая быстро развивающуюся экономику. Вводить экономику в рецессию не было необходимости. В результате экономические и социальные издержки дезинфляционной политики в США и еврозоне до сих пор остаются небольшими.

Во-вторых, борьбе с инфляцией в постпандемийное время способствовали благоприятные исходные условия. В конце 2020-го – начале 2021 г. инфляционные ожидания были заякоренными на уровне около 2% и оставались примерно такими на протяжении всего дезинфляционного процесса.

Один фактор может осложнить борьбу с инфляцией сегодня по сравнению с 1970-ми – 1980-ми гг. – это большой избыток ликвидности в финансовой системе, который является наследием политики количественного смягчения в прошлом. Этот избыток необходимо устранить, и центральные банки, включая ФРС и ЕЦБ, уже начали сокращать свои балансы, отказываясь от реинвестирования в государственные облигации, когда наступает срок их погашения. В результате денежная база постепенно сокращается. Этот процесс займет время, поскольку массовая продажа гособлигаций центробанками создаст хаос на рынке, а также приведет к значительным потерям для самих регуляторов, владеющих большим портфелем облигаций.

Если не случится новых негативных шоков, меры дезинфляции должны дать результат быстрее, чем в 1970-х – 1980-х гг.. Однако, если монетарные власти в еврозоне и США, ориентируясь на опыт сорокалетней давности периода, повысят процентные ставки слишком сильно и слишком надолго, это может привести к ненужной рецессии. Руководители регуляторов могут счесть, что рост цен можно победить только с помощью рецессии, как это произошло в 1980-х гг. Но сегодня это не так.

Пол Де Грауве, Лондонская школа экономики и политических наук

Юэмэй Цзи, Университетский колледж Лондона

![]()