.png)

Центробанк 10 февраля оставил без изменения ключевую ставку – 7,5%, ужесточив сигнал рынкам. Этот сигнал сам по себе играет важную роль – участники рынка тщательно следят за словами и тоном регулятора. Но как именно тональность пресс-релизов и выступлений председателя ЦБ влияет на цены акций и облигаций? Ответ – в исследовании выпускника Совместного бакалавриата РЭШ и ВШЭ Станислава Петрова, о котором он рассказывает в колонке для GURU.

Основной целью центробанков является поддержание стабильно низкой инфляции с помощью денежно-кредитной политики. Однако зачастую довольно трудно предсказать, как отреагируют на ее изменения финансовый рынок, бизнес и население. Почему? Все из-за высокой неопределенности, которую могут порождать:

- неэффективная политика центробанков;

- снижение доверия к регулирующим органам;

- неоднородные ожидания экономических агентов.

Именно поэтому регуляторам необходимо не только грамотно использовать монетарные инструменты, но и последовательно доносить до общества причины принимаемых решений. «Регулятор, действия которого понятны обществу, подтверждает свой политический мандат и может проводить более независимую политику», – говорилось в статье сотрудников ЦБ Алины Евстигнеевой и Марка Сидоровского.

Один из инструментов коммуникации, называемый forward guidance (публикации прогнозов по процентной ставке) постепенно набирает популярность у экономических регуляторов (также можно прочитать материал на портале «Эконс»). Публикуя в СМИ комментарии о своих решениях, центробанк может рассказывать рынкам о своем видении экономической ситуации и делиться ожиданиями относительно будущих экономических условий. Так, российский ЦБ проводит пресс-конференции после заседаний по ключевой ставке, публикует регулярные прогнозы – как экономические, так и траектории ключевой ставки, выпускает множество обзоров, исследований, объясняющих материалов в разных форматах и даже выпустил игру.

И тем не менее его заявления, особенно в период настройки коммуникации, часто вызывали разночтения, что показывают и исследования сотрудников ЦБ, – существенную асимметрию в коммуникации регулятора и восприятии рынка (так, вербальные интервенции после перехода на инфляционное таргетирование и до середины 2020 г. работали «неправильно», потом ситуация улучшилась). Это в идеальном мире все люди – от рядового вкладчика или игрока на бирже до главы крупной корпорации или руководителя министерства – имели бы одинаковое мнение об экономике и все их реакции были бы предсказуемы. Но в реальности мы по-разному реагируем даже на одни и те же сообщения. Свою роль играют личные убеждения, культурные и образовательные различия. Кроме того, не стоит забывать об «эффекте фрейминга» (впервые описан психологами Дэниэлом Канеманом и Амосом Тверски в 1981 г.) – это когнитивное искажение, когда разная форма подачи информации влияет на ее восприятие и последующую реакцию. И тут возникает вопрос: какое влияние оказывает коммуникация в области денежно-кредитной политики на экономических агентов? Давайте разбираться.

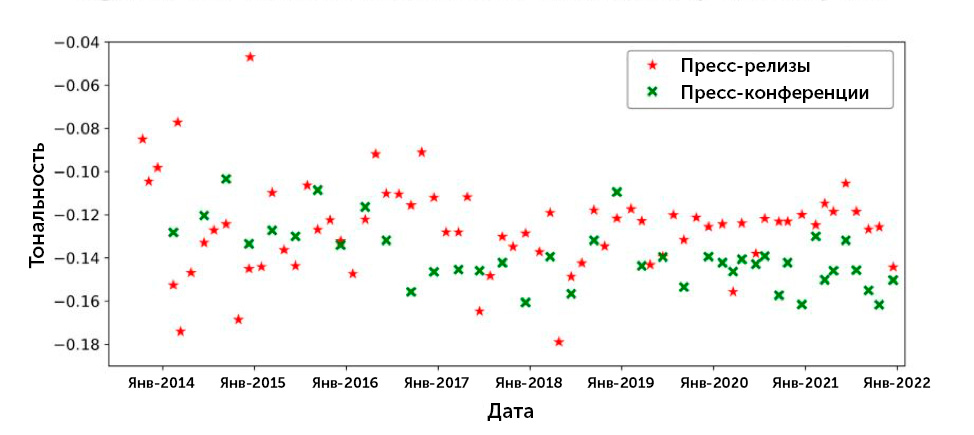

Материалом для нашего исследования (научный руководитель – профессор РЭШ Константин Стырин) послужили тексты пресс-релизов и заявлений председателя ЦБ Эльвиры Набиуллиной о ключевой ставке начиная с 2013 г. Основным инструментом оценки стал анализ данных, при этом рассматривались различные модели машинного обучения для классификации текстов. В качестве объясняющей переменной был использован индекс тональности настроения, отражающий одну из ключевых характеристик коммуникации. «Настроение» отражает основную эмоцию, заложенную в текст, и варьируется между положительным, нейтральным или отрицательным. В исследовании рассчитывался индекс тональности заявлений Центробанка по формуле Тональность = Позитивное настроение – Негативное настроение.

Оказалось, что в коммуникации регулятора доминируют отрицательные эмоции (на графике видно, что они лежат в зоне «ниже нуля») – и на пресс-конференциях, и в пресс-релизах. При этом по сравнению с отредактированными и обезличенными пресс-релизами заявления председателя ЦБ на пресс-конференциях более эмоционально окрашены, и с 2016 г. они почти всегда звучат более негативно, чем пресс-релизы.

Распределение тональности в комментариях по ключевой ставке

Теперь переходим к влиянию тональности ЦБ на фондовый рынок – на индексы Мосбиржи и РТС. Тут стоит отдельно отметить, что это влияние тем ниже, чем больше меняется ключевая ставка. Возможно, дело в том, что, когда изменение достаточно велико, эмоция, заложенная в сообщении, уже не может существенно повлиять на рынок, поскольку все внимание уделяется самому решению ЦБ. Что получилось в итоге?

На индекс Мосбиржи влияет тональность и пресс-релизов, и пресс-конференций. Повышение тональности пресс-конференции на одно стандартное отклонение приводит к росту доходности акций на 29,6 базисного пункта (б. п.). Такое же повышение тональности пресс-релиза соответствует снижению доходности примерно на 35,1 б. п. Хотя влияние пресс-релизов и конференций значительно отличается, в итоге они компенсируют взаимное влияние, и совокупный эффект равен снижению индекса на 5,5 б. п. Эта оценка соответствует результатам, представленным в исследовании о влиянии на рынок тональности заявлений ФРС.

А вот на индекс РТС влияние тональности пресс-релизов и выступлений председателя ЦБ оказалось статистически незначимым. Такая разница между влиянием на два индекса может быть объяснена их спецификой. Хотя у них одинаковая база расчета, индекс PTC основан на динамике долларовых акций, а индекс Мосбиржи выражен в рублях. Предположительно РТС в меньшей степени подвержен влиянию «сигналов» со стороны ЦБ, поскольку оно сглаживается изменением валютных курсов.

Российский рынок облигаций состоит из множества финансовых продуктов и индексов. Поэтому, чтобы оценить влияние тональности регулятора, мы изучаем реакцию различных композитных индексов облигаций. Влияние на госдолг оказалось статистически незначимым. На корпоративный долг оно также невелико – 0,044 п. п. и -0,161 п. п. для тональности пресс-конференций и пресс-релизов соответственно. Влияние тона конференции является положительным и варьируется от 0,007 до 0,122 п. п. для различных типов облигаций.

Итак, в нашей работе (подробнее с расчетами можно ознакомиться в самом исследовании) мы фиксируем влияние тональности текстовой коммуникации Банка России на рынок акций и в незначительной степени – на рынок облигаций. В большинстве случаев изменение тональности выступлений руководства ЦБ во время пресс-конференций влияет на рынок положительно, а пресс-релизов – отрицательно. Это может показаться удивительным, учитывая, что сами выступления главы ЦБ окрашены обычно более негативно. Но, возможно, именно поэтому изменение тональности воспринимается рынками позитивно.

Использованный подход к оценкам влияния подаваемых сигналов может быть распространен и на другие экономические переменные, например обменные курсы или кредитный спред (разница между доходностью данной облигации и доходностью безрисковой облигации сопоставимого срока). Но при проведении расчетов в этом случае следует добавить соответствующие контрольные переменные, поскольку регулятор может одновременно проводить валютные интервенции.

![]()