.png)

Пузыри на финансовых рынках надуваются и лопаются на протяжении столетий. Ученые много про них выяснили, кроме, пожалуй, главного, рассказывает партнер швейцарского мультисемейного офиса FP Wealth Solutions и выпускник РЭШ Алексей Дебелов: как отличить здоровый рост цен от пузыря и, если речь идет о пузыре, когда же он лопнет.

Этот момент – внезапный обвал цен на активы после периода роста и стабильности – называется «моментом Мински» по имени американского экономиста Хаймана Мински. Название в 1998 г., через два года после его смерти, придумал управляющий из PIMCO, описывая российский долговой кризис, окончившийся дефолтом по гособлигациям.

Мински не был первопроходцем в исследовании финансовых пузырей: до него в этой теме отметились и Адам Смит, и Давид Рикардо, исследовавший пузырь Компании Южных морей, и Джон Стюарт Милль. Но он приложил максимальное количество усилий по систематизации и выявлению закономерностей в формировании пузырей.

Мински считал рынки неэффективными и поддающимися циклам иррационального оптимизма и чрезмерной паники. Он рассматривает участников рынка не как рациональных экономических агентов, а как подверженных эмоциональным перепадам недальновидных людей. Достаточно, чтобы хотя бы часть участников рынка вела себя подобным образом, чтобы пузыри надувались снова и снова. На основе своих наблюдений за пузырями Мински выделил основные фазы.

Как правило, после схлопывания пузыря эмоциональный маятник заносит слишком далеко уже в другую сторону, и коррекция оказывается сильнее, чем просто возвращение к тренду, существовавшему до надувания пузыря. Возникают возможности для покупки качественных активов на дне, но с высоким риском.

Ни одна новая технология не обошлась без своего пузыря. Аласдер Нэйрн в книге «Двигатели рынков» описывает подобный цикл для всех масштабных технологических новинок – от железных дорог до интернета. Но после пузыря остаются активы, которые приносят пользу уже следующему поколению инвесторов и исследователей, а в итоге и обществу: технологии, инфраструктура, новые устройства, транспортные пути, обученный персонал.

Удивительно, что о пузырях столько говорят, но нет единого определения, что же это такое. Нобелевский лауреат Юджин Фама вообще считает, что термин лишен смысла и объединяет много разнородных явлений. По разным определениям, за 80–90 лет в США в разных секторах наблюдалось от 20 до 30 пузырей, т. е. в среднем раз в 3–4 года. Следовательно, пузырь должен быть явлением ожидаемым, но тем не менее каждый раз оказывается неожиданностью, как первый снег для коммунальных служб и автомобилистов.

Почему так происходит, помогает понять работа профессора Гарварда Андрея Шлейфера с коллегами «Пузыри для Фамы». В ней исследуется 40 подозрительных на «пузыристость» эпизодов в акциях разных отраслей США между 1928 и 2013 гг. Критерии потенциальных пузырей:

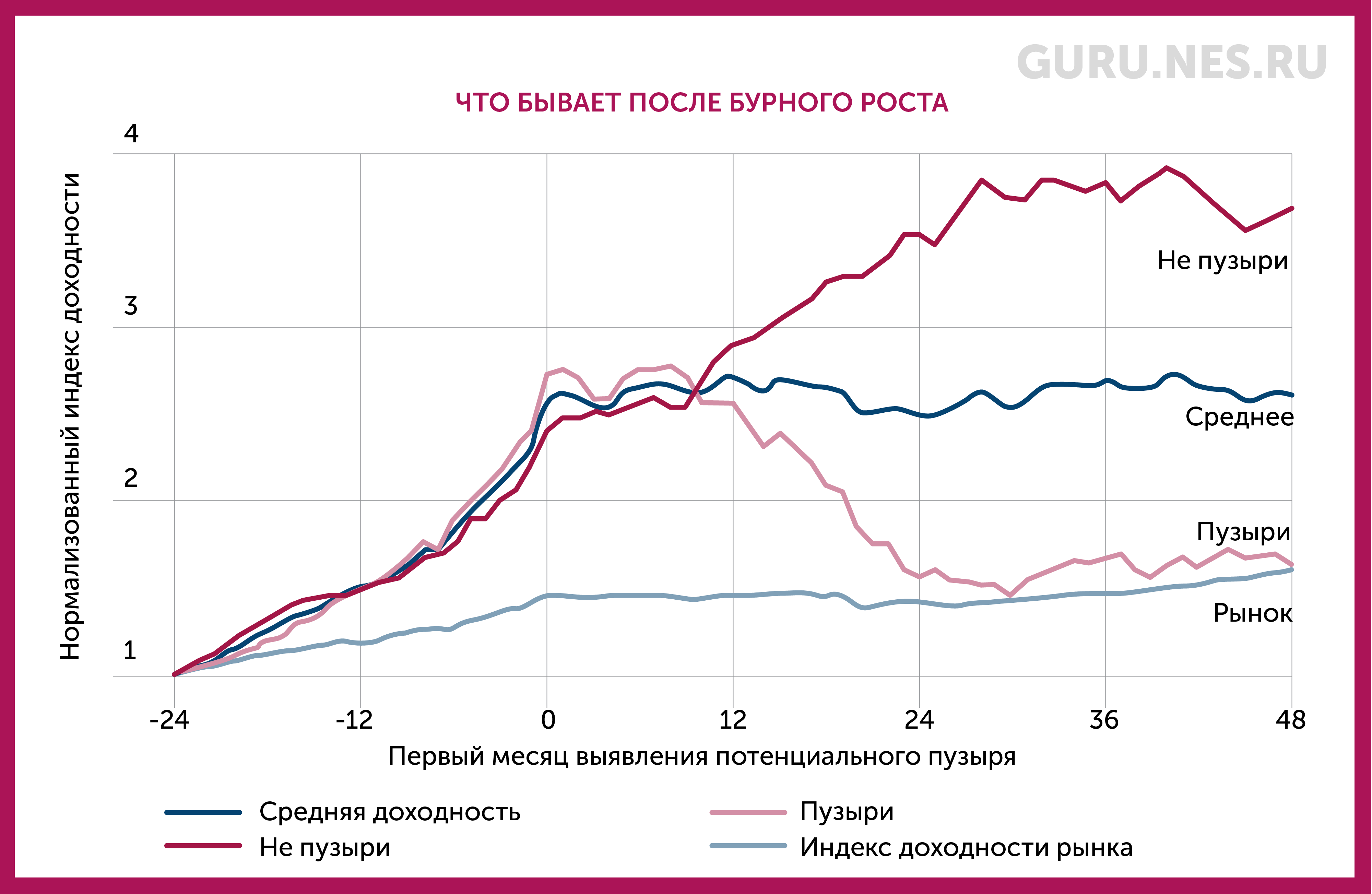

Исследователи обнаружили, что сам по себе взрывной рост цен акций не является сигналом пузыря. Из 40 эпизодов 21 завершился масштабным падением, а 19 – продолжением роста, таким, что средняя доходность по всем 40 случаям в следующие два года оказалась примерно нулевой с сильным разрывом между сценариями роста и падения.

Источник: et al. Bubbles for Fama. Journal of Financial Economics. 2019.

Схожие результаты показали и данные по другим странам. С 1985 по 2013 г. в 11 секторах возникло 107 эпизодов, похожих на пузырь, и опять результаты разделились почти поровну: 53 краха и 54 роста.

Это подтверждает правоту Юджина Фамы, сторонника теории более эффективного рынка: просто по росту цен пузырь не предсказать. В половине случаев это признак не пузыря, а становления новой отрасли. И стоит ли винить людей за то, что на волне ажиотажа они предпочитают верить именно в такое будущее?

Можно ли повысить точность прогноза? Шлейфер с коллегами исследовали несколько факторов, повышающих вероятность для данных США:

Было бы замечательно просто вставить их в модель и предсказывать пузыри. Но финансовые рынки несколько сложнее. Во-первых, эти факторы не дают статистически значимых связей на большинстве горизонтов. Это усугубляется эффектом малой выборки (всего 40 эпизодов), когда появление даже одного нового наблюдения может существенно изменить полученные зависимости.

Во-вторых, они более успешны в нахождении лишь тех пузырей, которые демонстрируют рост соответствующего фактора. Мы не можем автоматически предполагать отсутствие пузырей там, где факторы их не нашли. Например, самый успешный на американских данных фактор – рост волатильности – предсказал пузыри в 91% случаев, но за счет того, что определил лишь 11 из 40 кейсов подозрительными и в 10 случаях оказался прав. Но остальные 11 пузырей в 29 эпизодах он не заметил. Выдержать такое по силам лишь немногим титанам вроде Уоррена Баффетта или эндаументов университетов, которые могут позволить себе строить стратегию на средней доходности за 80 лет. Для большинства же управляющих карьера заканчивается после первого проигнорированного пузыря или на первом проигнорированном взлете отрасли независимо от итога.

В-третьих, проверка значимости факторов на международных данных лишь отчасти воспроизводит результаты американского рынка. Рост волатильности, возраст компаний и ускорение роста цен теряют значимость частично или полностью, в то время как уровень волатильности и CAPE (отношение цены компании к средней прибыли за последние 10 лет с поправкой на инфляцию) становятся гораздо более значимыми.

Подводя итог, можно сказать, что пузыри нельзя называть необоснованными, поскольку их практически невозможно отличить от появления новых технологий, а их причина кроется в психологии. Люди склонны переоценивать свои способности найти новых чемпионов и легко поддаются стадному чувству и боязни пропустить новую большую тему. Затем они столь же легко поддаются боязни потерять всё и продают проблемные активы существенно дешевле их стоимости не в кризисные времена. Факторов, надежно предсказывающих пузыри, найти не удалось. Лучше всех показывает себя CAPE, но и он успешен в 75–80% случаев, когда сигнал срабатывает, и не реагирует на основную часть пузырей. Так что и он не решает задачу защиты от пузырей.

Что делать, если на рынке надувается пузырь? Стоит ли уходить с рынка или, может, даже сыграть против него? Оказывается, и этот путь может привести к краху, если не вовремя начать игру. Это еще одна нерешенная задача – предсказать, когда наступит «момент Мински».

Исаак Ньютон одним из первых разглядел потенциал Компании Южных морей и начал покупать ее акции задолго до надувания пузыря. Через несколько лет он продал их с большой прибылью, но рост продолжался, и акции подорожали еще в несколько раз. Ньютон снова купил их и в этот раз потерял деньги. Если бы он просто держал акции до тех пор, пока котировки стабилизировались после схлопывания пузыря, он заработал бы примерно 6,5% годовых без учета дивидендов; для сравнения: ставки по долгосрочным гособлигациям тогда были 4–5%.

В 1996 г. будущий лауреат премии им. Нобеля по экономике за исследование (не)рациональности рынков Роберт Шиллер предупредил о надувающемся пузыре в интернет-секторе. Глава ФРС Алан Гринспен на слушаниях в конгрессе произнес слова «иррациональный оптимизм». И тем не менее после этого до пиков в 2000 г. широкий индекс S&P 500 вырос в 2 раза, а технологический индекс NASDAQ – в 4 раза. Потом, конечно, NASDAQ упал в 8 раз, и основатель подешевевшей в 25 раз Amazon Джефф Безос начал очередной годовой отчет со слова Ouch, но у подавляющего большинства инвесторов, которые в 1996 г. послушали бы Гринспена и Шиллера и начали игру на понижение, уже не осталось бы денег после четырех лет боли.

Тому есть примеры. Среди них Джулиан Робертсон, основатель одного из первых хедж-фондов Tiger Management, благодаря своим предшествующим инвестиционным успехам известный как Волшебник с Уолл-стрит. Он делал ставки как на перспективные акции, так и против избыточно дорогих. Ожидая нормализации иррационального рынка, Робертсон сделал значительные ставки на схлопывание пузыря. Но тот продолжал надуваться, убытки росли, клиенты уводили деньги в интернет-фонды, и наконец фонд пришлось закрыть. Это произошло в марте 2000 г., ровно на пике значений NASDAQ, к которым индекс вернется только через 15 лет.

Так академик, глава ФРС и великий инвестор историей своего провала учат нас не приписывать слишком большого веса своим ожиданиям и всегда помнить о рисках. Даже в идеях, в которых инвестор уверен, необходимо оставить место для непредсказуемости рынков – ведь рынки созданы из людей.