.png)

Волатильность обменных курсов устойчиво снижается с 1970-х – 1980-х гг. и оставалась на удивление стабильной с начала XXI в., несмотря на высокую турбулентность в мировой экономике. Лишь в последние 15–18 месяцев волатильность валют вернулась на более привычный уровень вместе с ростом неопределенности в динамике процентных ставок. Это подтверждает, что денежно-кредитная политика – один из основных факторов волатильности обменных курсов, утверждают в совместной колонке Итан Илзецки (Лондонская школа экономики), главный экономист Всемирного банка Кармен Рейнхарт и Кеннет Рогофф (оба из Гарвардского университета). GURU публикует перевод их статьи, опубликованной на сайте Центра исследований экономической политики (CEPR).

Перевод: Маргарита Шолохова

Мировая экономика с начала столетия регулярно оказывалась в зоне сильной турбулентности: пандемия, две масштабные глобальные рецессии, резкие колебания цен на активы, кризисы в международной торговле. Тем удивительнее та относительная стабильность, которую демонстрировали обменные курсы в первые два десятилетия XXI в. – вплоть до 2022 г. Хорошо известно, что курс не зависит от фундаментальных экономических показателей и его трудно прогнозировать (это показали, в частности, выпускники РЭШ Олег Ицхоки и Дмитрий Мухин). Но эта устойчивость обменного курса в условиях экономической и финансовой нестабильности может помочь найти ответ на другой вопрос: в чем причины волатильности валют?

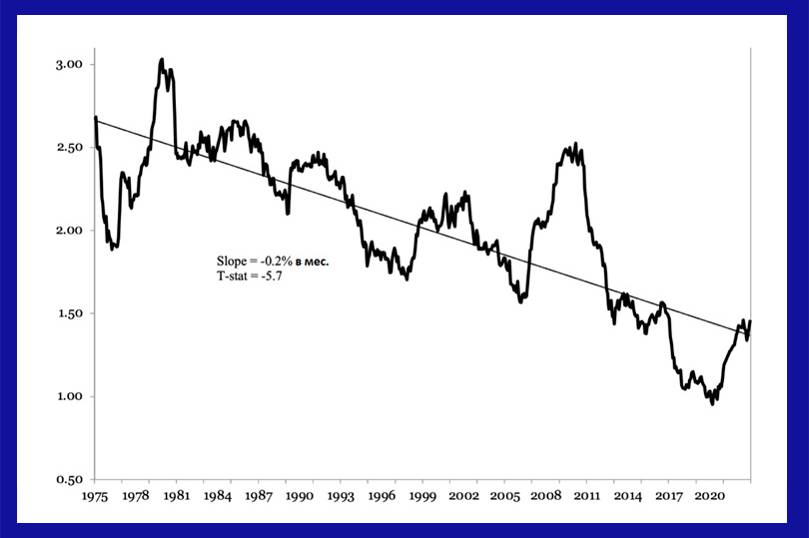

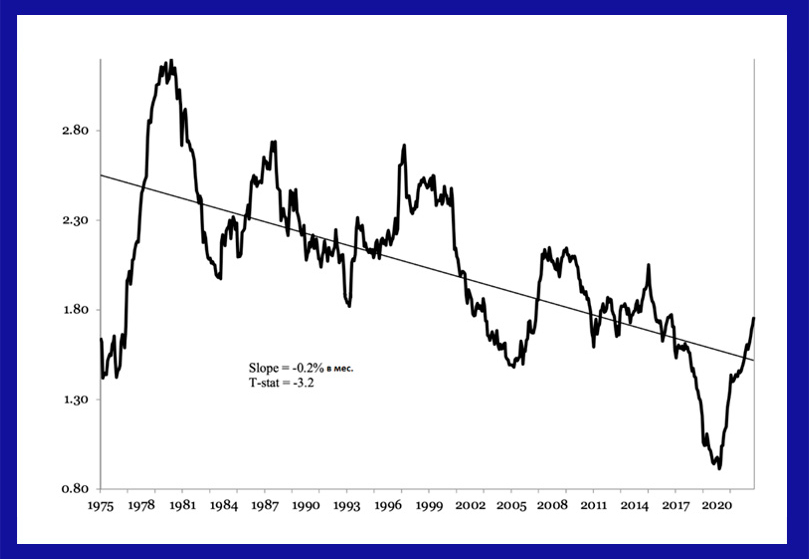

На Рис. 1 представлено два графика из нашего исследования 2020 г., дополненных свежими данными. Они показывают уровень волатильности спотового курса доллара США к евро и японской иене с конца эпохи фиксированных обменных курсов Бреттон-Вудской системы до конца 2022 г. и скользящую среднюю показателя за четыре года. Волатильность в данном случае представляется как ежемесячное процентное изменение курса. Эти графики указывают на явную тенденцию к снижению волатильности: сегодня среднемесячные колебания обменного курса примерно вдвое меньше, чем в 1970-х и начале 1980-х гг.

Рисунок 1. Изменения спотового обменного курса доллара США к евро и иене (помесячные абсолютные значения, %) и четырехлетняя скользящая средняя (вверху: USD/EUR; внизу: USD/JPY)

Источник: база международной финансовой статистики МВФ, расчеты авторов

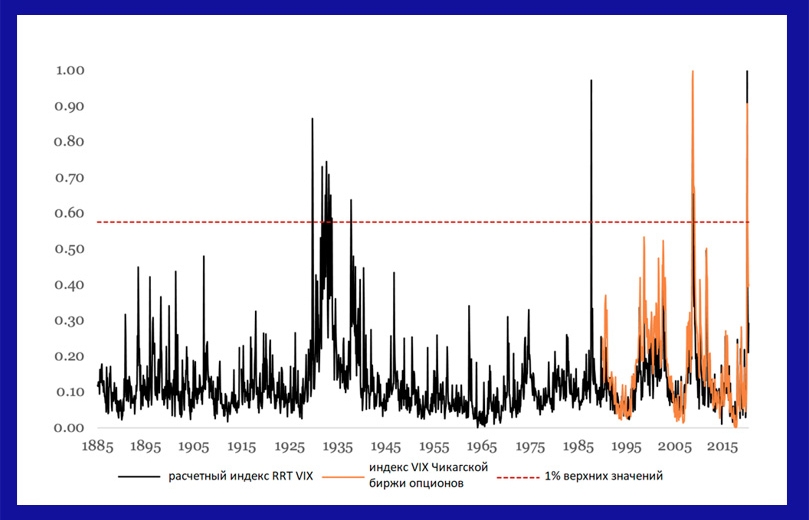

Особенно удивительным выглядит стабильность курса американского доллара во время пандемии COVID-19. Во время рецессий в США волатильность курса обычно росла, но была на исторических минимумах во время вызванного пандемией спада экономики – самого глубокого за всю историю наблюдений (экономисты из Кембриджа проанализировали обменный курс доллара США во время пандемии COVID-19 и в другие кризисы). Волатильность валют стран с высоким уровнем дохода была значительно ниже волатильности цен большинства других активов и курсов валют некоторых развивающихся стран. А март и апрель 2020 г., например, были одними из самых волатильных месяцев в истории фондовых рынков, что показано на Рис. 2.

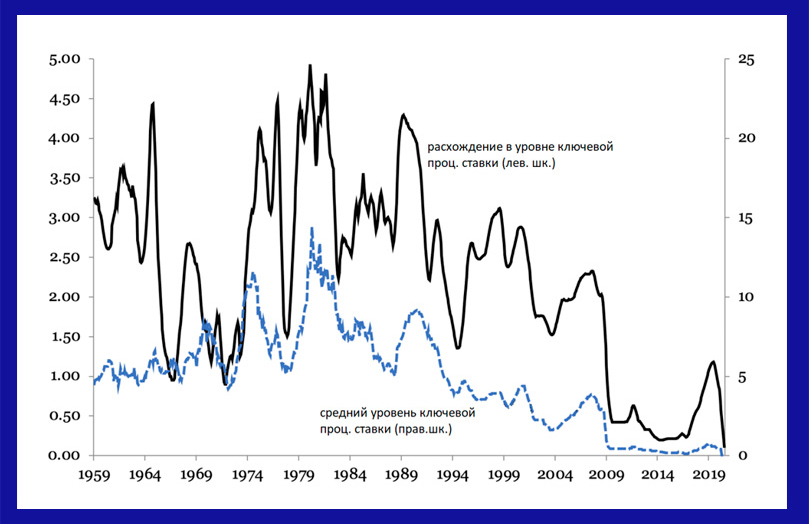

Как обменные курсы могли оставаться настолько стабильными во время экономических локдаунов и колоссальной турбулентности на финансовых рынках? В известном исследовании 1976 г. Рудигер Дорнбуш назвал основным фактором волатильности обменного курса денежно-кредитную политику. С тех пор исследователи уделяли гораздо большее внимание влиянию реальной экономики и финансовым факторам, а также валютному хеджированию. Пандемия COVID-19 стала естественным экспериментом, позволившим проверить теорию Дорнбуша: в условиях огромной волатильности в реальном и финансовом секторах политика центральных банков в отношении процентных ставок оставалась почти неизменной. Именно этим можно объяснить сверхъестественную стабильность обменных курсов в 2020–2021 гг. Во всех ключевых экономиках эффективные процентные ставки были у нулевой отметки, а разница между ними была рекордно низкой, что показано на Рис. 3.

Рисунок 2. Индекс волатильности

Источник: Ilzetzki et al. (2020)

Рисунок 3. Средняя процентная ставка и стандартное отклонение процентной ставки: США, Германия, Великобритания и Япония

Источник: Ilzetzki et al. (2020)

Разница как в краткосрочных, так и в долгосрочных процентных ставках сгладилась в том числе из-за запущенных крупнейшими центральными банками масштабных программ покупки активов (см.исследование о влиянии количественного смягчения ФРС США и ЕЦБ на пару USD/EUR). Самым ярким примером стало решение Банка Японии установить потолок доходности 10-летних государственных облигаций. Доходность долгосрочных немецких и японских облигаций тоже достигла нуля в 2014 г. и оставалась на исторических минимумах во время пандемии. В нашем исследовании мы отмечаем этот год как переломную точку в уровне волатильности обменного курса, которая в тот период упала довольно резко даже на фоне 40-летнего нисходящего тренда. Последние события, судя по всему, подтверждают гипотезу Дорнбуша о том, что денежно-кредитная политика является основной причиной волатильности валютных курсов.

В нашем исследовании мы предупреждали, что «некоторые явные различия между связанной с пандемией рецессией и финансовым кризисом 2008 г. делают более вероятным сценарий, при котором изменение инфляции, процентных ставок и обменных курсов в конечном итоге будет гораздо более волатильным, даже если сейчас рынки сильно недооценивают такую возможность». События 2022 г. показали, что наши опасения были обоснованными. Инфляция ускорилась во всем мире до темпов, невиданных с начала 1980-х. Более высокий рост цен также привел к увеличению разницы в уровне инфляции между странами. После некоторого промедления ФРС, ЕЦБ и другие ключевые центральные банки начали ужесточать политику, причем не совсем синхронно. Как видно из Рис. 1, это сопровождалось повышением волатильности обменного курса, что еще больше подчеркивает роль денежно-кредитной политики.

Годы после глобального финансового кризиса 2008 г., когда процентные ставки находились около нулевой отметки, стали важным естественным экспериментом, позволяющим проверить модели определения обменного курса. Поскольку инвесторы исходили из того, что установленная центробанками стоимость заимствования будет оставаться в том же диапазоне в течение длительного времени, долгосрочные процентные ставки также снизились. Этот пример показал, как другие факторы, например состав инвестиционного портфеля, могут влиять на обменные курсы. Он также ясно показал, насколько волатильность процентных ставок влияет на валютные курсы. Только когда в последние 15–18 месяцев политика центробанков относительно стоимости кредита становилась гораздо более неопределенной, волатильность обменного курса вернулась к более нормальным уровням, которые, однако, намного ниже значений 1970-х – 1980-х гг. (зависимость обменных курсов от режима денежно-кредитной политики и краткосрочных процентных ставок описана также в исследовании Йосси Саадона и Натана Суссмана). В течение 2022 г. иена обесценилась по отношению к доллару США примерно на 30%, евро упал ниже паритета с американской валютой, а британский фунт вплотную к нему приблизился.

Если сделанные нами в исследовании 2020 г. выводы верны, то волатильность обменных курсов основных валют, вероятно, останется повышенной до следующего периода сверхнизких процентных ставок, который может наступить совсем не скоро.

![]()