.png)

Избранный президент США Дональд Трамп может перечеркнуть одно из величайших экономических достижений – право центробанка действовать без оглядки на политиков. Он рассчитывает повысить таким образом эффективность экономики. История учит совершенно обратному: независимость центробанков идет на пользу не только экономике, но и самим политикам.

Михаил Оверченко

Независимость центробанков – одна из самых популярных тем в экономической литературе. По ней написаны тысячи книг и миллионы исследований, указывал советник первого заместителя председателя Банка России Сергей Моисеев. Одна из основополагающих работ по этой теме, сформировавшейся в конце 1970-х гг., – исследование Финна Кюдланда и Эдварда Прескотта из Университета Карнеги – Меллона о согласовании экономической политики и деловых циклов. В 2004 г. авторы получили за нее Нобелевскую премию.

«Исследования, теория и факты свидетельствуют о том, что способность центробанка проводить денежно-кредитную политику (ДКП) без политического вмешательства является важнейшим фактором, влияющим на его способность контролировать инфляцию, – указывает Комитет экономических советников (КЭС) при президенте США Джо Байдене. – Независимость центробанка укрепляет доверие к нему, которое также является ключом к поддержанию долгосрочных, устойчивых ожиданий. Когда доверие к центробанку подрывается политическим влиянием, люди, фирмы и другие лица, устанавливающие цены, с меньшей вероятностью поверят в его приверженность борьбе с инфляцией, что, в свою очередь, может вызвать ее ускорение».

Больше всего независимости центробанков способствуют раскрытие информации, прозрачность и обязательства по отчетности. Независимость и подотчетность идут рука об руку, а «прозрачность – это механизм, с помощью которого центробанки информируют о своей деятельности, чтобы быть подотчетными политикам и общественности», поясняют исследователи. Наиболее негативны для независимости полномочия по регулированию (в частности, рынка ценных бумаг): они усложняют мандат и затрудняют подотчетность.

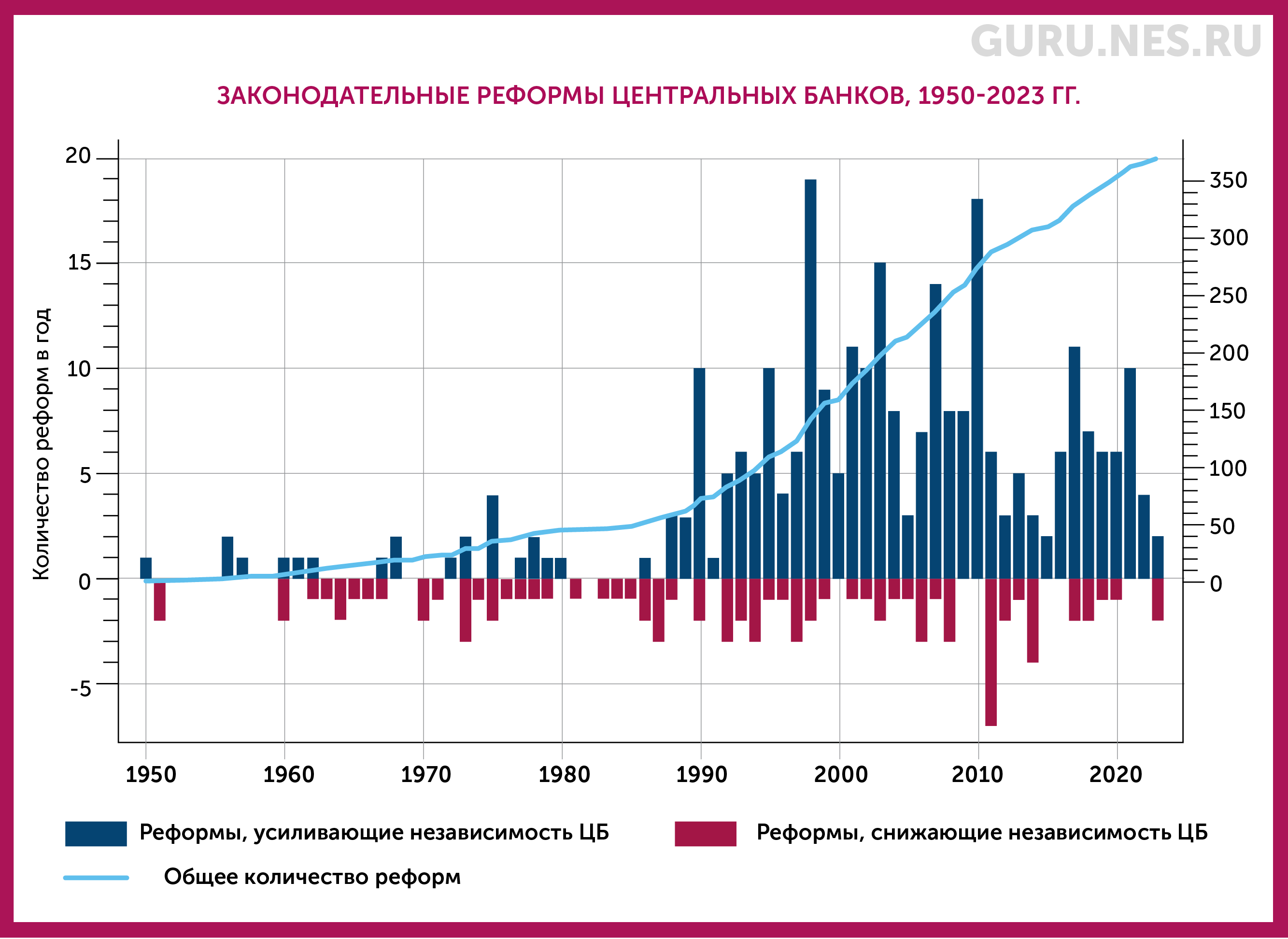

Дэвид Ромелли из Тринити-колледжа (Дублин) в работе этого года показал, что в 155 странах с 1923 по 2023 г. было проведено 370 усиливших независимость центробанков законодательных реформ. «Несмотря на проблемы, возникшие после 2008 г., и возобновление политического внимания к центробанкам после пандемии COVID-19, остановки реформ не наблюдается. Это свидетельствует о том, что де-юре независимость центральных банков по-прежнему рассматривается как краеугольный камень эффективного формирования экономической политики», – указывает Ромелли.

Независимость центробанков – «одно из величайших достижений» за последние 50 лет, сказал Financial Times Пьер-Оливье Гуринша, экономический советник и директор исследовательского департамента МВФ: «Все, что будет подрывать доверие к центробанку как борцу с инфляцией, грозит потенциальными проблемами».

Яркий пример инфляционной катастрофы, вызванной отказом от этого достижения и вмешательством политиков в ДКП, показывает Турция, президент которой Реджеп Тайип Эрдоган сменил пятерых глав центробанка в 2019–2023 гг. Он утверждал, что инфляцию можно победить, снижая, а не повышая процентные ставки, и выгонял тех центробанкиров, которые не хотели смягчать ДКП. В 2021–2023 гг. ставка снижалась с 19 до 8,5%, а инфляция в 2022 г. достигала 85%.

Независимость ЦБ выгодна и самому правительству, пишет КЭС, так как «отделяет ДКП от бюджетной политики и тем самым защищает политических лидеров от соблазна размыть стоимость госдолга с помощью инфляции». Исследования показывают, что независимый ЦБ уменьшает влияние политического цикла на инфляцию не только в демократических обществах, но и при авторитарных режимах, отмечает Моисеев. Это демонстрирует, в частности, работа Аны Каролины Гаррига из Эссекского университета и Сезара М. Родригеса из Университета штата Орегон в Портленде. Они проанализировали ситуацию в 118 развивающихся странах с 1980 по 2013 г. и обнаружили, что независимость центрального банка помогает сдерживать инфляцию. Влияние на инфляцию тем сильнее, чем демократичнее страна, но оно присутствует и в недемократических странах. Неудивительно, что почти во всех странах с развитой экономиках и во многих – с развивающейся обеспечена независимость центробанков, которые принимают решения о ДКП «без политического вмешательства, одобрения или страха наказания», указывает КЭС.

Впрочем, далеко не всех политиков устраивает, что кто-то может действовать без их «вмешательства, одобрения или страха наказания». В обычный год в среднем 10% центробанков испытывают политическое давление, указывает Карола Консес Байндер из Хаверфордского колледжа в Пенсильвании: «Чаще всего оно исходит от лидеров правительств с левыми или националистическими взглядами при недостаточном количестве сдержек и противовесов или слабой конкуренции на выборах». Но даже центробанки с юридически высокой независимостью часто сталкиваются с давлением – почти всегда в пользу смягчения ДКП, отмечает Байндер.

Возможно, столкнуться с давлением придется и самому влиятельному центробанку мира.

«Не думаю, что мне должно быть позволено отдавать распоряжения, но я считаю, что имею право комментировать, следует ли повышать или понижать процентные ставки», – говорил Трамп, выступая в октябре в Экономическом клубе Чикаго. В начале предвыборной кампании, в феврале 2024 г., он предупреждал, что хочет заменить Джерома Пауэлла на посту председателя ФРС, потому что тот действует «политически» и, «возможно, хочет помочь демократам», снизив процентную ставку. А в июле заявлял, что ФРС не должна снижать ставку до выборов 5 ноября, обещая оставить Пауэлла на своем посту, если тот будет «действовать правильно». Несмотря на это, в сентябре ФРС снизила ставку, причем сразу на 0,5 процентного пункта (п. п.), впервые после длительного периода агрессивных повышений.

Что осталось Пауэллу

7 ноября 2024 г., когда уже стало известно о победе Трампа, Пауэлл сказал «нет», отвечая на вопрос, уйдет ли он в отставку, если новый президент попросит его об этом. Уволить же председателя «не позволяет закон», добавил Пауэлл на пресс-конференции после решения снизить ставку еще на 0,25 п. п. Его срок на посту председателя истекает в мае 2026 г.

Но в совете управляющих Пауэлл продолжит работать до января 2028 г. и, вполне вероятно, будет до этого времени возглавлять Комитет по операциям на открытом рынке (FOMC), который принимает решения по ставкам и руководитель которого избирается его членами, отмечает FT. Почти все ныне действующие управляющие должны проработать в течение всего срока Трампа.

Досрочная отставка руководителя ЦБ и назначение на его место человека, зависимого от исполнительной власти (например, министра или руководителя государственного ведомства), подстегивает рост цен, показали Гильермо Вулетин из Colby College и Лин Чжу из Университета Мэриленда в исследовании «Замена «непослушного» главы центрального банка на «послушного»: новое измерение независимости центрального банка и ее влияния на инфляцию», в котором они изучили ситуацию в 42 странах за 1972–2006 гг.

Но команда Трампа допускает возможность, даже не меняя Пауэлла и не дожидаясь его ухода через 1,5 года, уже перехватить у него часть влияния. Советник Трампа Скотт Бессент, гендиректор хедж-фонда Key Square Capital Management, который в конце ноября был номинирован на пост министра финансов, выступил с идеей создать позицию теневого председателя ФРС, которому предстоит стать преемником Пауэлла. Такой человек, по мнению Бессента, мог бы давать комментарии и прогнозы по изменению ставок. «С учетом концепции forward guidance (своего рода «заявления о намерениях» относительно направления ДКП. – GURU) никого больше не будет волновать, что там говорит Джером Пауэлл», – сказал он.

Это подорвет коммуникационную политику ФРС, уверен Джонатан Пингл, главный экономист UBS по США. А если коммуникация не позволяет рынкам корректно осознать представления FOMC о том, на какие финансовые условия он рассчитывает, «вы получите неоптимальную ДКП», сказал Пингл FT.

Когда Трамп еще во время своего первого президентства называл Пауэлла «невеждой» и «врагом» за то, что тот не реагировал на его призывы снизить ставки, за коллегу вступились его предшественники. Пол Волкер, Алан Гринспен, Бен Бернанке и Джанет Йеллен опубликовали письмо «Америка нуждается в независимой ФРС», в котором утверждали: «Важно сохранить способность ФРС принимать решения, исходя из интересов процветания всей нации, а не небольшой группы политиков».

Новые конфликты между Белым домом и ФРС весьма вероятны. Давление на центробанк «ассоциируется с более высокой и устойчивой инфляцией», отмечает Байндер. Ожидания инвесторов после победы Трампа уже изменились: они полагают, что его политика будет проинфляционной, отмечает Эллисон Нейтан из аналитического отдела Goldman Sachs. Трамп планирует ввести импортные пошлины – 60% для Китая и 20% для остальных стран; в результате средний уровень пошлин в США превысит 20%, чего не было с начала ХХ в., указывает Bloomberg Economics. Кроме того, он хочет снизить налоги и депортировать нелегальных иммигрантов, работа которых обеспечивает низкую стоимость многих товаров и услуг.

Из-за ростра проинфляционных рисков банк Nomura Holdings пересмотрел прогноз количества снижений ставки в 2025 г. с четырех (до выборов) до одного. Пауэлл уже заявил 14 ноября, что ФРС не будет спешить со снижением ставок, так как инфляция никак не замедляется до целевых 2%.

Найти уроки, показывающие, к чему приводит вмешательство политиков в деятельность центробанка, США могут в собственной истории. В конце 1960-х «фискальный дисбаланс осложнял проведение ДКП», говорится в «Истории ФРС», так как огромные госрасходы по программе президента Линдона Джонсона «Великое общество» накладывались на расходы на войну во Вьетнаме. Поскольку поддержание занятости считалось в правительстве и ФРС главной целью, а борьба с инфляцией – второстепенной, то FOMC проводил «экспансионистскую ДКП». И даже когда во второй половине 1960-х инфляция начала ускоряться, президент Ричард Никсон требовал от председателя ФРС Артура Бернса смягчить условия кредитования, чтобы помочь ему с переизбранием в 1972 г., напоминает КЭС. В 1970–1972 гг. ФРС в общей сложности снизила ставку на 4 п. п. Затем пришлось быстро поднимать ее почти вдвое, но инфляция к 1974 г. разогналась до 11%, а в экономике началась стагфляция.

«Для борьбы с инфляцией в конце 1970-х гг. была обеспечена бóльшая независимость ФРС путем формулирования двойного мандата, предусматривающего обеспечение ценовой стабильности и максимальной занятости, – пишут Франческо Бьянки, профессор экономики Университета Джонса Хопкинса, и Тило Кайнд и Говард Кунг из Лондонской школы бизнеса в работе «Угроза независимости центробанка по твиту за раз»: «Это изолировало ФРС от вмешательства исполнительной власти <…> позволив агрессивно таргетировать и стабилизировать инфляцию в течение трех последующих десятилетий». В борьбе с ростом цен, который в 1980 г. достигал почти 14,5%, новый председатель центробанка Пол Волкер ввел контроль за денежной массой и повысил ставку до 20%. К концу 1982 г. годовая инфляция упала ниже 5%, а во второй половине 1980-х гг. составляла в среднем 3,5%. Бернанке, возглавлявший ФРС в 2006–2014 гг., объяснял победу над инфляцией тем, что президентская администрация предоставила Волкеру полную свободу действий.

Даже если чиновники не могут принудить центробанк к определенной политике, их нападки все равно сказываются на доверии к ЦБ и снижают эффективность его действий, выяснили Бьянки с коллегами.

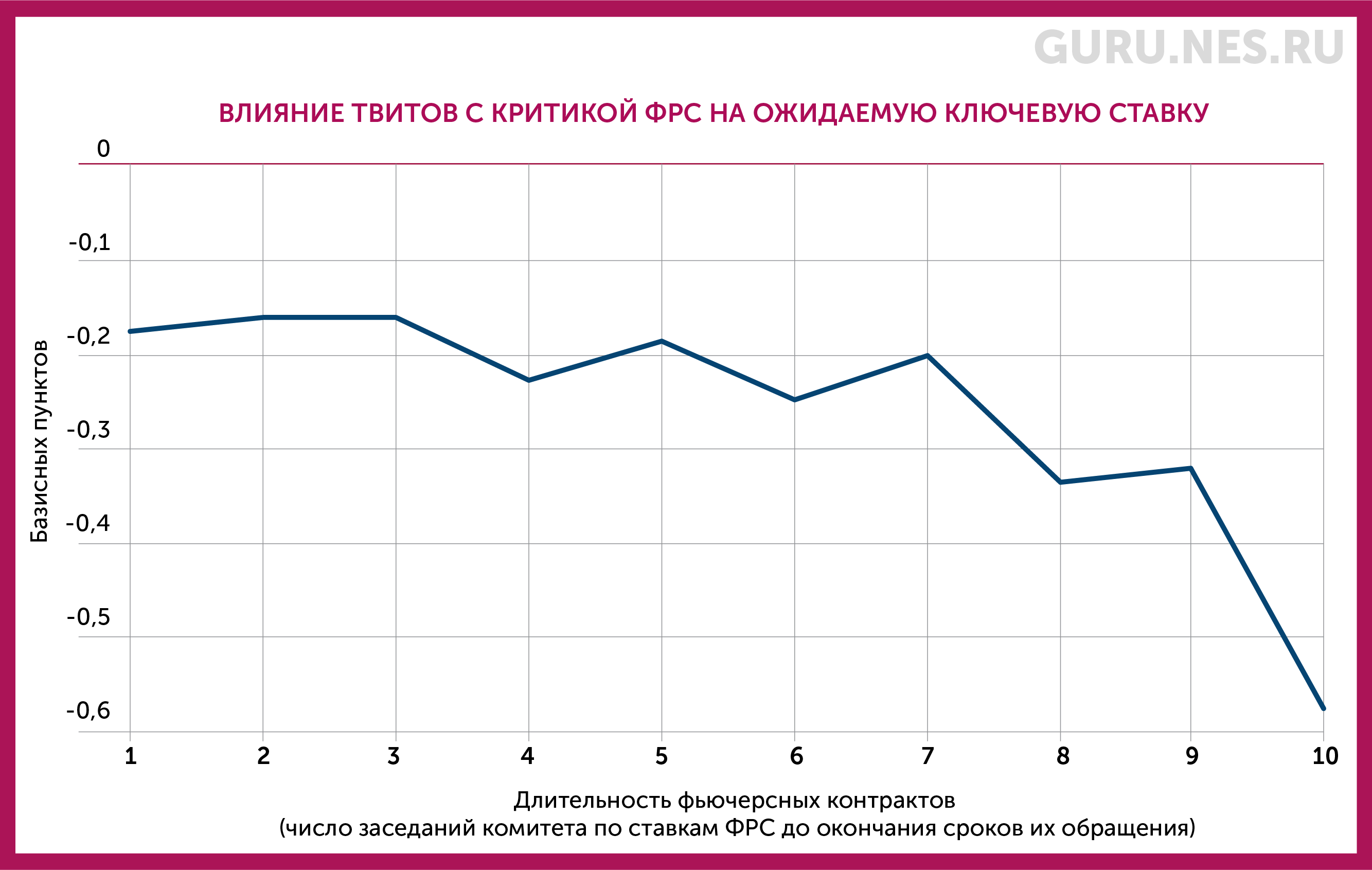

Они обнаружили, что одни только твиты Трампа, критикующие ФРС, оказывали отрицательное и статистически значимое влияние на котировки фьючерсов на ставку федерального финансирования. Средний эффект по всем контрактам с разными сроками погашения составляет примерно минус 0,25 базисного пункта (б. п.), а совокупный эффект – минус 10 б. п.: «Это существенное значение, учитывая, что обычное изменение ставки FOMC составляет плюс или минус 25 б. п.». Эффект растет во времени, для самых дальних контрактов он составляет минус 18,5 б. п. «Существуют четкие доказательства того, что твиты президента Трампа снижают рыночные ожидания [относительно уровня ставки] и что этот эффект растет с увеличением временнóго горизонта», – говорится в исследовании.

То, что твиты сильнее всего влияют на цены более дальних контрактов, дает экономистам основание полагать, что «рынки считают, что президент Трамп настойчиво оказывает влияние на проведение ДКП, а не просто побуждает к изменениям в сроках принятия решений по ней». Это повышает рыночные ожидания снижения ставки, поэтому, даже если Трамп напрямую не влияет на решения ФРС, его давление все же может косвенно воздействовать на ДКП. Ведь рыночные ожидания, за которыми ФРС внимательно следит, влияют на ее действия, делают вывод Бьянки с коллегами.

Рынок может и вступиться за центробанк. Серьезная атака Трампа на ФРС или Пауэлла после возвращения в Белый дом может спровоцировать негативную реакцию, сказал FT инвестиционный управляющий Марк Спиндел, соавтор книги о независимости ФРС: «В комнате есть еще один управляющий, и это рынок».