.png)

В экономической науке есть множество исследований, показывающих, как бюджетная политика, доминирующая над денежно-кредитной, влияет на инфляцию, и гораздо меньше работ, в которых оценивается ее связь с обменным курсом. Донато Маскандаро (Университет Боккони), Давиде Ромелли (Тринити-колледж, Дублин) и Стефано Уголини (Тулузский университет) заполняют этот пробел с помощью истории. Как монетизация бюджетного дефицита влияет на курс валюты и насколько важна независимость центробанка, они продемонстрировали, изучив опыт Венеции XVII в. – уникального для того времени государства со свободно конвертируемой валютой. GURU публикует сокращенный перевод статьи, опубликованной на сайте Центра исследований экономической политики (CEPR).

Перевод Маргариты Шолоховой

После заметного увеличения бюджетных дефицитов многими странами в пандемию COVID-19 фискальное доминирование стало предметом большого числа экономических исследований. Множество работ посвящено влиянию бюджетной политики на внутреннюю стоимость денег, т. е. на инфляцию, и гораздо меньше – на внешнюю, т. е. на обменный курс.

Кроме того, в последнее десятилетие происходил самый сильный и быстрый рост уровня долга к ВВП, причем в максимальном количестве стран. Этот рост госдолга может влиять на денежно-кредитную политику, заставляя центробанки финансировать расходы на его обслуживание, что в конечном итоге повышает риски как инфляции, так и девальвации.

За последние четыре десятилетия исследователи постепенно пришли к единому мнению о том, как институциональная структура политики центрального банка может влиять на его решения. Ключевую идею можно сформулировать так: правительства обычно применяют инструменты денежно-кредитной политики, чтобы сгладить бюджетные дисбалансы в краткосрочной перспективе.

Термин «фискальное доминирование» стал использоваться для описания институциональной структуры, в которой бюджетная политика управляет денежно-кредитной. С одной стороны, он используется для описания среды, в которой, как пишут, например, Кеннет Рогофф или Витторио Грилли с соавторами, центральный банк не настолько независим, чтобы противостоять монетизации дефицита бюджета. С другой – этот термин используется для описания макроэкономической ситуации, также определяемой как «нерикардианский режим» (см. здесь и здесь), при котором вместо полного обеспечения госдолга за счет будущих налогов происходит финансирование бюджетного дефицита путем эмиссии.

В работах, посвященных фискальному доминированию, широко изучается его влияние на инфляцию, тогда как связь с девальвацией остается на втором плане. Тем не менее в нескольких исследованиях проводится эмпирический анализ взаимосвязи фискального доминирования, уровня госдолга и колебаний обменного курса (см. здесь, здесь и здесь). Один из выводов: в то время как в рикардианских режимах налоговое стимулирование связано с укреплением национальной валюты, в нерикардианских – скорее с ее девальвацией.

В новой статье мы исследуем взаимосвязь между фискальным доминированием и обменным курсом в уникальном контексте Венецианской республики XVII в., в которой действовал свободно плавающий курс национальной валюты. Начиная с позднего Средневековья итальянские города-государства достигли удивительно высокого развития финансовой системы. Венеция была ведущим международным финансовым центром в позднем Средневековье и в начале Нового времени и на протяжении нескольких веков управлялась стабильным режимом во главе с торговой олигархией.

Венеция использовала успешную по международным стандартам налоговую политику в отношении своего населения (с помощью регрессивного налогообложения) и могла занимать на финансовом рынке большие суммы по сравнительно низким ставкам. Исследования фискальной политики Венецианской республики подтверждают, что в экономически тяжелые времена она могла заимствовать на рынке, а в спокойные периоды – генерировать значительный профицит бюджета для погашения госдолга. В итоге в долгосрочной перспективе ее государственные финансы оставались в хорошем состоянии (см. здесь и здесь).

Кроме того, в Венеции впервые появился банковский сектор в его современном формате, включая общественные банки, которые можно считать прародителями сегодняшних центральных банков (см. здесь, здесь и здесь). Свежие исследования подтверждают уникальность «денежного эксперимента», проведенного в республике в период с 1619 по 1666 г. В это время Banco del Giro (общественный банк, формально не отделенный от государственного аппарата) выпускал неразменные на драгоценные металлы бумажные деньги: их стоимость регулировалась исключительно правительством через операции на открытом рынке.

Такая система не должна была вызвать инфляцию: «денежные интересы» республики имели сильный антиинфляционный характер и миссия банка заключалась скорее в сохранении стабильности курса выпускаемых им денег. Но тогда же Венеция пережила несколько кризисов, которые заставили ее власти прибегнуть к активной монетизации бюджетного дефицита через Banco del Giro (см. здесь, здесь и здесь).

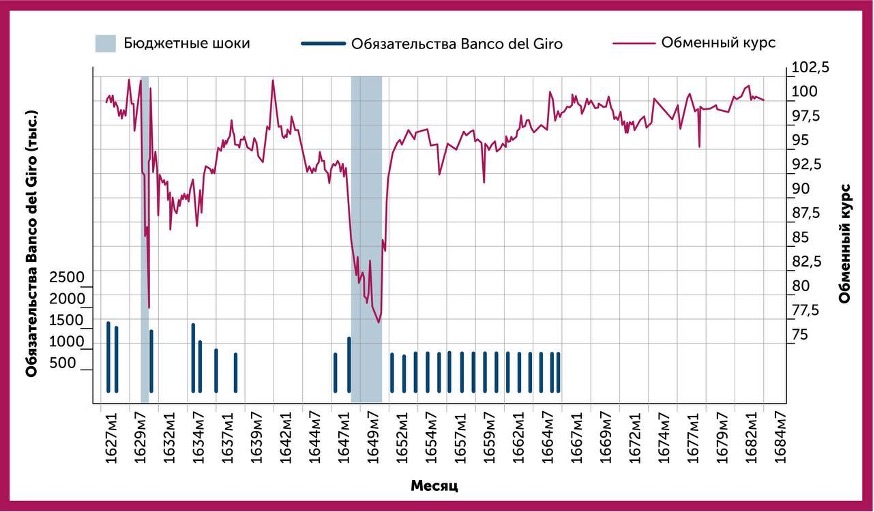

Мы обнаружили ранее не использовавшийся архив и создали новую базу высокочастотных данных о курсе валюты венецианского дуката к 32 другим валютам с 1627 по 1684 г. Данные показывают, что, несмотря на консервативную бюджетную политику венецианских властей, курс дуката был очень чувствителен к «автоматической» монетизации дефицита бюджета через Banco del Giro во время макроэкономических потрясений 1630 г. (начало бубонной чумы) и 1648–1650 гг. (эскалация Критской войны).

На графике ниже представлена динамика среднего обменного курса венецианского дуката к 16 валютам, а также динамика обязательств Banco del Giro, коррелирующая с периодами монетизации бюджета. Как видно, увеличение обязательств банка примерно на 30% с апреля по июнь 1630 г. сопровождалось резким падением курса дуката. Девальвация почти прекратилась после сокращения обязательств банка примерно на 45% с июня по декабрь 1630 г. Аналогичным образом увеличение обязательств Banco del Giro с марта 1648 г. по декабрь 1650 г. сопровождалось значительной девальвацией дуката, за которой последовало его укрепление вслед за сокращением обязательств банка.

Курс дуката и бюджетные шоки

История Banco del Giro того периода является идеальным кейсом для изучения взаимосвязи монетизации дефицита бюджета и динамики валюты в условиях гибкого обменного курса валюты. С одной стороны, институциональная среда Венецианской республики напоминает прототип фискального доминирования: регулирование денежно-кредитной политики было в компетенции фискального органа и никакие формальные препятствия не мешали правительству автоматически монетизировать дефицит бюджета. С другой – правительство имело репутацию сторонника консервативной бюджетной политики и последовательно демонстрировало приверженность рикардианской теории в долгосрочной перспективе.

Опыт Венецианской республики XVII в. показывает, что в условиях фискального доминирования со свободно плавающей валютой ее внешний курс особенно чувствителен к изменениям в бюджетной политике. Это подтверждает важность институциональной среды для определения международного статуса валюты.

Позиция авторов статьи может не совпадать с точкой зрения редакции GURU.

![]()