.png)

Финансовые кризисы – не просто острые, но быстро отпускающие «приступы» у экономики. Их последствия могут ощущаться и десятилетия спустя, показывают новые исследования, в которых изучены данные более чем за 1000 лет – от Средневековья до наших дней. Цена финансовых потрясений – потери в благосостоянии, торговле и кредитовании.

Михаил Оверченко

Чтобы оценить истинные масштабы долгосрочных последствий финансовых кризисов, Карстен Мюллер из Национального университета Сингапура с коллегами составили интегрированную базу макроэкономических данных Global Macro Database. Она объединяет актуальную статистику от ведущих международных организаций, таких как МВФ, Всемирный банк, ОЭСР, с данными за последнее тысячелетие, собранными экономическими историками. По утверждению исследователей, получился самый полный на сегодняшний день набор годовых макроэкономических показателей, включающий 46 переменных для 243 стран и территорий с 1086 по 2024 г. (включая прогнозы до 2030 г.). По таким ключевым показателям, как экспорт и номинальный ВВП, в ней содержится около 20 000 результатов наблюдений – намного больше, чем во всех других аналогичных базах.

Беспрецедентная глубина данных позволила изучить последствия финансовых потрясений на протяжении десятилетий. Главный вывод экономистов – сокращение ВВП, вызванное банковским кризисом, может длиться до полувека. До сих пор считалось, что кризисы оборачиваются потерями на горизонте 5–10 лет, но это во многом объясняется тем, что данные охватывали недостаточно длинные периоды, утверждают экономисты.

Более того, оказалось, что потери ВВП могут вдвое превышать прошлые оценки (в среднем 10%). На самом деле, говорится в исследовании, разрыв между реальным и потенциальным ВВП достигает максимума через 30 с лишним лет после кризиса, составляя 15–17%, а в некоторых случаях – 20–23%. Даже через 50 лет после начала кризиса ВВП может так и не восстановиться до предыдущего тренда.

К похожим, хоть и несколько менее масштабным, последствиям приводят банковские паники, когда население массово изымает вклады. В этом случае потери ВВП также могут достигать 15% через 30 лет, через 40 лет начинается восстановление предыдущего тренда, а полное возвращение к нему происходит через 50 лет.

При этом «набеги на банки» опасны сами по себе вне зависимости от их причин, показали в работе 2024 г. Рустам Джамилов из Оксфордского университета и его коллеги, которые проанализировали такие кризисы за последние два столетия и разделили их на системные и несистемные. «Банковские паники приводят к сокращению реального выпуска, даже если они не вызваны фундаментальными причинами, банки хорошо капитализированы и нет никаких признаков кризиса либо угрозы массовых банкротств в банковском секторе», – констатируют они. Хотя при системных кризисах экономика все же страдает сильнее.

В совокупности эти выводы говорят о том, что «истинные издержки таких достаточно редко случающихся кризисов, вероятно, сильно недооценивались», пишут Мюллер с коллегами.

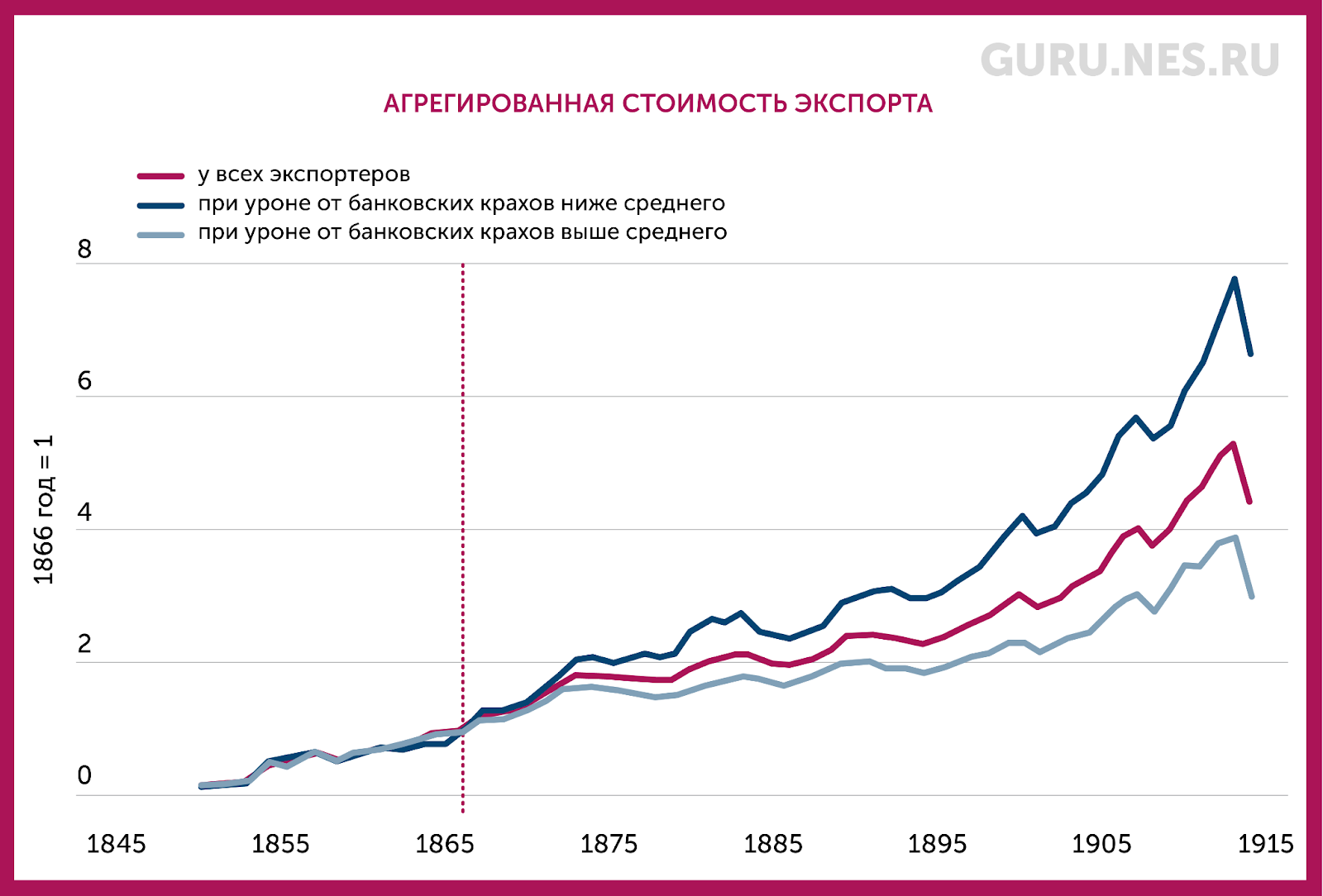

Устойчивость последствий финансовых потрясений хорошо видна на примере глобального банковского кризиса 1866 г. Его изучила Чэньцзи Сю из Калифорнийского университета в Беркли в работе «Перестройка мировой торговли: немедленные и долгосрочные последствия банкротства банков». Этот кризис, зародившийся в Лондоне, показал, как один финансовый удар может на десятилетия изменить структуру международной торговли.

В середине XIX в. Лондон был центром мировой финансовой системы. Его банки доминировали в краткосрочном кредитовании и работали в странах, на которые приходилось 98% мирового экспорта. Катализатором кризиса стало неожиданное банкротство финансовой компании Overend & Gurney, которая, как выяснилось, занималась мошенничеством. Это спровоцировало массовую панику и вывод вкладов, что привело к краху 16% транснациональных банков, имевших штаб-квартиры в Лондоне. Эти банки прекратили операции как в Великобритании, так и за рубежом.

Кризис распространился по всему миру, но с разной степенью интенсивности – в зависимости от того, насколько глубоко лондонские банки были интегрированы в финансовую систему той или иной страны. Это позволило Сю проанализировать влияние банковского коллапса на экспортные операции разных стран и сравнить масштаб последствий (в то время банки финансировали преимущественно экспорт, у импортеров были другие источники средств).

Автор собрала архивные данные по кредитам, которые лондонские банки выдавали экспортерам в других странах. Выяснилось, что поставки экспортеров немедленно и значительно сократились. Так, если воздействие банковских крахов на страну увеличивалось на одно стандартное отклонение, ее экспорт за год падал на 8,5%.

Что еще важнее, Сю выявила и долгосрочные последствия: такие страны так и не смогли восстановить утраченные объемы экспорта по сравнению с теми экспортерами, которых кризис не затронул. Эти потери – как в агрегированном экспорте, так и в доле рынка в каждой стране назначения – оказались исключительно устойчивыми и наблюдались в течение 40 лет после кризиса. На протяжении этих десятилетий у тех экспортеров, которые были на одно стандартное отклонение сильнее подвержены последствиям кризиса, покупатели в среднем приобретали на 18% меньше товаров в год.

Долгосрочная природа финансовых кризисов подтверждается и анализом, за который Бен Бернанке, бывший председатель Федеральной резервной системы США, получил Нобелевскую премию. В работе 1983 г. «Немонетарные эффекты финансового кризиса, повлиявшие на распространение Великой депрессии», он показал, что ее спусковым крючком стал не просто недостаток денег, а именно крах финансового посредничества.

Милтон Фридман, другой Нобелевский лауреат, объяснял Великую депрессию сокращением денежной массы из-за паники вкладчиков и банкротств банков. Согласно же Бернанке, ключевую роль сыграло радикальное сокращение кредитования, которое не получилось бы остановить простым печатанием денег.

Он показал, что банки оказались не способны выполнять жизненно важную функцию, необходимую для поддержания выпуска, – направлять сбережения вкладчиков в инвестиции (кредиты предприятиям и домохозяйствам). Столкнувшись с угрозой массового изъятия вкладов, они стали размещать средства в активы, которые можно было быстро обналичить, а не в долгосрочные кредиты.

Из этого Бернанке сделал два ключевых вывода, которые подчеркивают долгосрочные последствия банковского кризиса.

Экономический коллапс, длившийся более десятилетия, был следствием банковского краха, а не наоборот, как считалось ранее. То есть финансовый сектор не просто отражает накопившиеся проблемы, но активно их формирует.

Отношения между банком и заемщиком – это уникальный «капитал знаний». Банк знает своих клиентов, их доходы и риски. В случае краха банка этот капитал разрушается вместе с ним и не может быть быстро передан другому банку. Поэтому для восстановления банковской системы, а значит, и кредитования после кризиса потребуется очень много времени. Ведь вместе с банками пропадает информация об их заемщиках, им не удается перекредитоваться в другом месте и они могут попросту разориться, писал в колонке для GURU профессор РЭШ Олег Шибанов.

Данные Джамилова с коллегами за 200 лет подтверждают, что «в исторических и современных эпизодах вкладчики, как правило, забирают деньги из банков с высоким долговым бременем, что провоцирует кредитный кризис и перераспределение вкладов между банками».

«Финансовый кризис – это настолько экстремальное явление, у него столь специфические характеристики, что он оставляет гигантский отпечаток на всей жизни», – говорил профессор экономики Гарвардского университета Кеннет Рогофф. В книге «На этот раз все будет по-другому: восемь веков финансового безрассудства» они с Кармен Рейнхарт проанализировали кризисы в 66 странах на пяти континентах – от развала средневековых денежных систем до кризиса субстандартных ипотечных облигаций в США. Финансовый кризис, писал Рогофф, «все равно как огромный динозавр – давно умер, а вы видите отпечаток его ноги».